1、汽车电子渗透率快速提升

汽车电子是提升车身控制能力,丰富娱乐功能,改善驾驶乐趣的重要部件。汽车电子是指汽车电子控制装置和车载汽车电子控制装置,简单来说包括与汽车控制相关的“车身电子”,如发动机管理系统、电动转向等,以及能够在汽车环境下独立使用的“车载电子”,如地图导航、音响等。按功能具体可以分为六类:车身电子属性的动力控制、底盘控制、车身控制,以及车载电子属性的汽车信息系统、导航系统、娱乐系统。其中,动力及安全控制系统占比较高(45%),娱乐通讯次之(20%),多种汽车电子系统协同工作为乘客提供人性化的交互体验。随着汽车制造技术和消费者对汽车功能多样化需求的提升,汽车电子复杂程度及迭代频率与日俱增。

汽车电子分类

数据来源:公开资料整理

汽车电子单车配套金额、渗透率持续提升。2016 年,中国汽车电子市场规模达 741 亿美元,同比增长 13%。汽车电子产品种类较多,随着电动化、智能化推进,汽车电子单车配套金额、渗透率持续提升。以 ADAS 系统为例,2015 年行人检测、盲点监测等部件渗透率不足 5%,但预计到 2020 年普遍将提升至 30%左右。

汽车电子市场规模及增速

数据来源:公开资料整理

部分 ADAS 部件渗透率正在快速提升

数据来源:公开资料整理

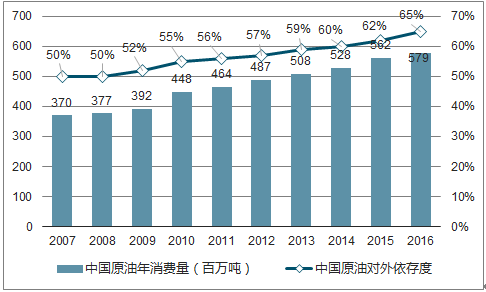

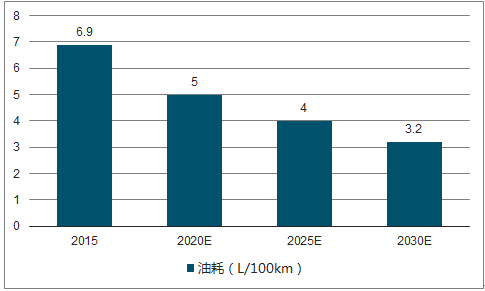

2、降油耗:汽车是石油消耗大户,48V 系统和EPS 等汽车电子是降油耗的主要措施之一。2016年,中国石油表观消费 5.56 亿吨,增长 2.8%,占一次能源消费的 18.1%,对外依存度达 64.4%,较 2015 年提升 3.8%,石油安全问题进一步加剧。汽车是石油消耗大户,按照工信部预测当保有量达到 2.5 亿辆时,消费成品油约 4 亿吨,占全国石油总消费量的一半以上。GB 19578-2014《乘用车燃料消耗量限值》和 GB 27999-2014《乘用车燃料消耗量评价方法及指标》已于 2016 年1月1 日正式实施,以确保2020 年国产乘用车平均油耗降至 5.0L/100km 的目标实现。根据 《节能与新能源汽车技术路线图》的规划,我将 努力提升电子电器节能效果,与汽车电子相关的主要包括:(1)大力发展 48V 系统和核心部件;(2)智能化、电子化、低能耗附件系统,如电动空调和 EPS 等;(3)提升商用车运行效率的关键电子电器设备,如通过跟踪车辆队列、提升运输效率等智能网联技术来降低运行能耗。

我国目前石油对外依存度近 65%

数据来源:公开资料整理

乘用车新车平均油耗目标(L/100km)

数据来源:公开资料整理

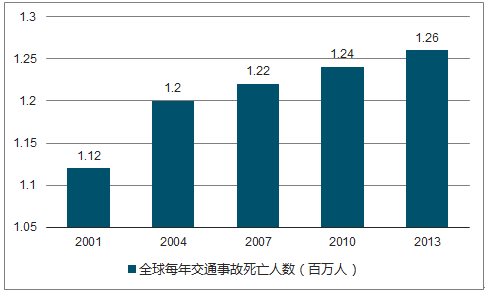

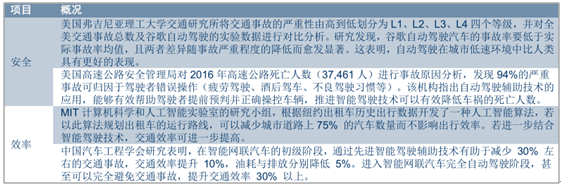

3、提升交通安全:汽车电子解放驾驶员,并且解除车况、路况盲区,大幅提升交通安全。全球每年有超过 100 万人因为交通事故而离世,其危害不亚于一场大型的战争。导致交通安全事故的因素分为四种:人、车、路、环境,其中驾驶员是导致交通事故的最主要因素。根据研究,94%的车祸主因都是人为失误。汽车电子的性能不会像人的状态一样经常变化,目前技术主要集中在辅助驾驶阶段,汽车最终控制权在驾驶员手中,但车道偏离系统、防碰撞系统、疲劳提醒等系统能够帮助识别路况,提醒驾驶员防疲劳驾驶,进而提升安全。到了最终的 L5(完全自动驾驶)阶段,计算机完接手对车辆的控制,人不再成为交通安全的因素。并且智能网联将实现车车、车路、车云等连接,车、路、云将实现信息共享,能够最优规划路径,完全解除路况盲点,届时交通安全将大幅改善。

全球每年交通事故死亡人数(百万人)

数据来源:公开资料整理

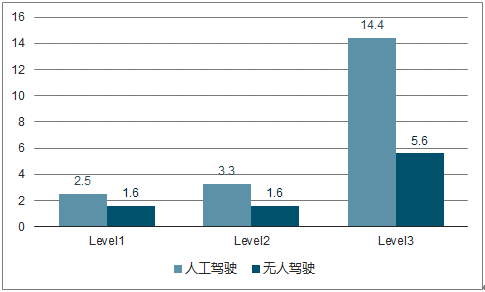

人工驾驶事故率和无人驾驶事故率关系(单位:每百万英里事故次数)

数据来源:公开资料整理

(注:Llevel 1 到 3 是车祸的严重程度)

智能驾驶对改善交通效率、安全的研究

数据来源:公开资料整理

4、以智能为卖点

传统性能提升放缓,智能成为造车新势力的核心突破点。全球汽车产业至今发展已超过百年,传统的以发动机为主的动力总成、内外饰等进步较慢,全球主流车企之间的差异化越来越小,竞争加剧。对于 2015 年以来新成立的互联网造车和弱势的传统车企来说,打造差异化才能在日益激烈的市场中取胜,而目前尚处于技术初期,有可能大幅改善驾驶体验、交通安全和环保的汽车电子技术成为各家研发的重点。

新兴的互联网造车致力于以电动、智能颠覆现有汽车行业,但实际消费者选购互联网造车主要看中其先进的智能驾驶功能。以特斯拉为例,特斯拉与同价位的传统车相比在制造、内饰、渠道等方面并不存在优势,消费者选购特斯拉也不是看中特斯拉是电动车(部分因为牌照选购电动车的需求除外),而是看中特斯拉的智能驾驶功能,即 Autoploit。互联网造车 对智能的重视体现在:(1)企业成立之初就具备互联网基因,多数创始团队来自于互联网行业,如蔚来、奇点汽车等;(2)重视对智能的研发投入,研发人员一部分来自各大主机厂技术骨干,一部分为计算机专业人才,同时联合多个互联网合作伙伴,两者相互融合推动智能化技术的快速发展;(3)传统包袱少,渠道铺设及智能驾驶功能推出更快。

国内主要互联网汽车公司汇总

数据来源:公开资料整理

国内部分互联网造车公司及智能化梳理

数据来源:公开资料整理

弱势的传统品牌加大对智能的研究,希望借此弯道超车。弱势的传统品牌在成本规模效应、品牌力、研发制造能力不及一线品牌,在中国乘用车市场竞争加剧的背景下,弱势品牌希望通过对新技术的研发,优先投放来吸引客户抢夺市场份额。传统汽车品牌具有较为充裕的资金实力和完备的整车制造生产链,通常采用与技术提供方合作的方式进行智能驾驶研发。国内五大汽车厂都在智能驾驶领域存在布局,前期技术积累及推进相对缓慢,但考虑到后续与互联网汽车合作的推广,智能驾驶发展预期会有所加速,如北汽与百度在智能驾驶领域形成战略合作。

相关报告:智研咨询发布的《2017-2023年中国汽车电子行业市场运行态势与投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车电子行业市场调查研究及发展前景规划报告

《2024-2030年中国汽车电子行业市场调查研究及发展前景规划报告》共十五章,包含2024-2030年汽车电子行业投资机会与风险防范,汽车电子行业发展战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国新能源汽车电子行业全景速览:下游市场需求强劲,未来发展潜力巨大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国汽车电子行业重点企业对比分析:华阳集团VS德赛西威[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国汽车电子行业全景速览: 市场规模持续扩张,汽车电子占整车价值比重提升[图]](http://img.chyxx.com/images/2022/1213/39be16a5fbdce8c023008faff1d2cba3de07eca4.jpg?x-oss-process=style/w320)