一、证券信息化业务市场容量依然可期

1、经纪业务竞争加剧带动券商对差异化的需求

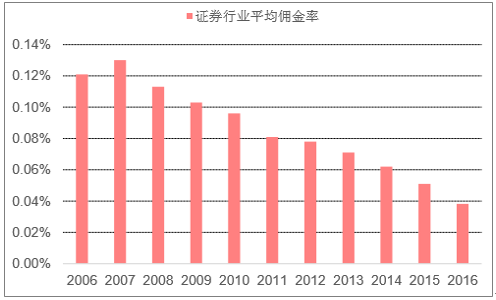

证券行业平均佣金率逐年下降

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国证券业市场深度调研与发展前景研究报告》

2、创新业务比重提升带来新的系统需求

伴随中国金融改革的不断深化,众多创新业务蓬勃发展起来。互联网证券业务、沪港通、转融通、约定购回式证券交易、债ETF创新、中小企业私募债、代销金融产品、股指期货等新业务不断出现。金融IT系统将随着业务的变化而与时俱进,行业需求将与创新业务的进程交相辉映。

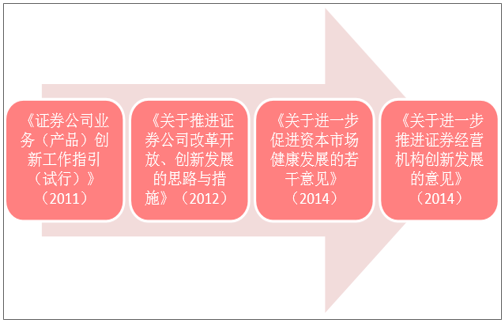

证券行业创新政策陆续推进

数据来源:公开资料整理

3、证券IT系统投入有望进入百亿新时代

近年来,证券行业IT投入呈不断上升趋势,由 2012 年的 51.88亿元增长到 2015 年的 89.23 亿元。2016年证券业协会未披露行业 IT 投入数据,证券公司最近三个财政年度 IT 投入平均数额原则上应不少于最近三个财政年度平均净利润的6%,或不少于最近三个财政年度平均营业收入的 3%。根据 2014-2016 年证券公司平均净利润 1549.21亿元、平均营业收入 3878.11 亿元测算,2016 年证券行业的 IT 投入有望突破百亿。进一步考虑到近年来创新业务的加速,加之大数据、人工智能等技术的兴起,可以预期证券公司为争得新兴业务的主动权会进一步加大IT系统的投入,未来证券行业的信息化投入规模将达到更高水平。

从结构上来看,在 2008 年全国绝大部分证券公司已基本实现全国性的集中交易,目前标准化集中交易系统的市场份额已接近饱和,证券公司更多的是围绕定制软件进行投入,定制化软件相对标准化软件有望保持持续领先的增速。故顶点软件可以在恒生电子、金证股份的夹击中另辟蹊径,借助自身在定制化软件上的优势,享受较高的估值水平。

证券行业IT投入不断加大

数据来源:公开资料整理

二、金融科技和互联网金融带来市场机遇

1、金融科技为金融信息服务创造了新可能

金融科技主要指技术带来的金融创新,金融科技的发展几乎是未来确定的发展趋势。随着大数据、云计算、人工智能、区块链等领域的兴起,云化成为金融IT领域的发展趋势,智能投顾、智能客服等业务不断兴起,更大的客户增值被逐渐发掘。

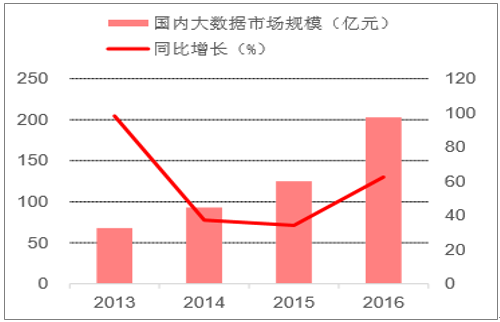

大数据迎来发展契机

数据来源:公开资料整理

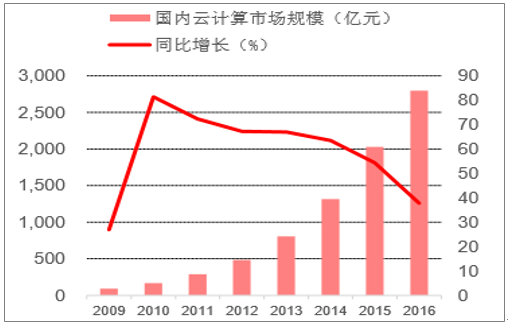

云计算规模保持指数式上升

数据来源:公开资料整理

金融科技同时让金融信息服务商的商业模式完成升级。从“软件+服务”的 1.0商业模式,信息服务提供商逐渐向参与分成的 2.0、3.0 商业模式过渡,未来前景可观。

金融科技催生商业模式转变

数据来源:公开资料整理

2、政策因素蕴含多重机遇

创新业务的不断落地并不意味着未来发展潜力的降低,我国金融行业的发展远未达到行业增长的“天花板”。十九大报告明确指出下一阶段需要“深化金融体制改革,增强金融服务实体经济能力,提高直接融资比重,促进多层次资本市场健康发展”,“健全金融监管体系,守住不发生系统性金融风险的底线”。目前我国仍在金融改革的进程中,未来尚有很大的提升空间,对此应深信不疑。

发展多层次的资本市场需要IT系统作为支撑,金融系统提供商将迎来新的历史机遇。未来 OTC市场将是一片蓝海,万亿体量的规模可期。场外交易报价系统等为金融信息服务提供商提供了新的需求,顶点软件已在电子交易领域加速布局。境外业务开展同样是一个不可逆的趋势,以沪港通、深港通为开端,未来国际市场的 业务通道有望进一步拓宽。金融信息服务领域尚处于成长阶段,未来蕴含着无限可能。

从另一方面来看,政府强化金融监管、不发生系统性金融风险同样让风控、合规等系统的建立势在必行。预计相对行业的季节性业绩波动,年度业绩将相对平稳,行业风险可以做到相互对冲,从而保持业绩的平稳较快增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国证券经纪业务行业市场研究分析及未来趋势研判报告

《2024-2030年中国证券经纪业务行业市场研究分析及未来趋势研判报告》共十三章,包含证券经纪业务行业国内重点企业分析,证券经纪业务行业投资机会与风险,证券经纪业务行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。