一、旺季、环保、叠加进口减少,猪价小幅企稳

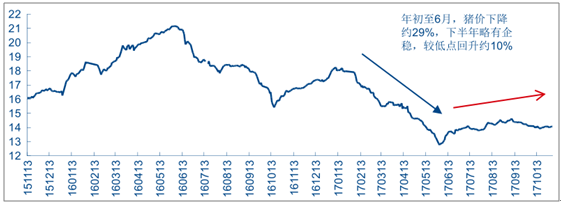

2017 年上半年,受供应增加及抛售等影响,猪价一路下跌,截止到 6 月 1 日,生猪价格下跌至 12.78 元/公斤,较年初下跌 28.52%,较周期高点(16 年 6 月)下跌 39.63%。下半年以来,猪价小幅企稳,降幅收敛。10 月均价较 6 月均价上涨 3.94%,最高回升幅度达 10%,同比下滑 13%。

7 月以来,猪价小幅企稳(元/公斤)

数据来源:公开资料整理

需求端来看,一般 8-9 月,受国庆、中秋双节提振,猪价小幅走强。供给端来看,较之2017 年上半年全国猪肉同比增幅 0.39%,前 3 季度猪肉供给同比减少 0.23%。其中国内猪肉产量同比增长 0.73%,进口猪肉产量同比减少 27.99%。拆分各季度情况来看,Q3 开始产量增速放缓,要受“环保风暴”北移(山东、陕西、河南、河北等生猪主产省),第四次环保督查加大所致;进口同比下滑高达 50%,主要系猪价下跌下国产、进口猪肉价差有所收敛。

猪肉总供应量在三季度同比有所下滑

Q1单季度 Q2单季度 Q3单季度 2017年1-9月

- | Q1单季度 | Q2单季度 | Q3单季度 | 2017年1-9月 |

产量(万吨) | 1468 | 1025 | 1224 | 3717 |

产量同比 | 0.14% | 1.79% | 0.58% | 0.73% |

进口量(万吨) | 34.62 | 31.62 | 25.82 | 92.05 |

进口量同比 | 20.99% | -33.61% | -49.97% | -27.99% |

总供应量(万吨) | 1502.62 | 1056.62 | 1249.82 | 3809.05 |

供应量同比 | 0.54% | 0.19% | -1.48% | -0.23% |

数据来源:公开资料整理

出栏加速,上市公司盈利同比下滑,环比改善。2017 年前三季度,上市公司出栏平均增速约为 27.46% ,牧原股份前三季度出栏同比增长更是高达 154.25%。然而以量终难补价,尽管三季度在猪价小幅走稳下上市公司业绩环比有所改善,但同比均有较大下滑。截至2017 年前三季度,主要生猪养殖企业收入同比增长 1.15%,归母净利同比下滑 49.02%。

二、周期向下,猪价跌势难挡

1、预计 17/18/19 年我国猪肉产量稳步上升,主要系下述原因:

规模场补栏效应将集中在 18/19 年释放。17 年行业在环保因素和规模场出栏的博弈下,总体出栏预计将小幅上升 0.75%。18/19 年行业出栏仍呈加速态势,主要基于以下几点:(1)母猪补栏效应在 18/19 年将集中释放。16 年底-17 年初,高涨的母猪价格表明行业存在积极的母猪补栏;17 年下半年,母猪初次配种数量上升至近两年高位,以平均胎龄 6-8胎推算,这部分母猪将大幅增加 18/19 出栏的商品猪产能。

2016 年底-2017 年 4 月,母猪价格连续上涨(元/头)

数据来源:公开资料整理

17年以来,母猪初次配种数量达到近 2年来高位(万头)

数据来源:公开资料整理

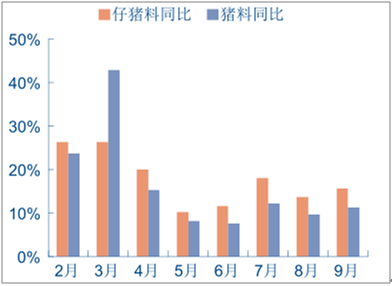

持续增加的仔猪将在 17 年底-18 年集中释放产能。以仔猪料销售来看,除了 3 月外,17 年各月仔猪料增幅均高于平均产量增幅,侧面反映仔猪供给同比大幅上升,验证 18年生猪出栏将增加的逻辑。

除了3月外,仔猪料增速高于猪料平均增速

数据来源:公开资料整理

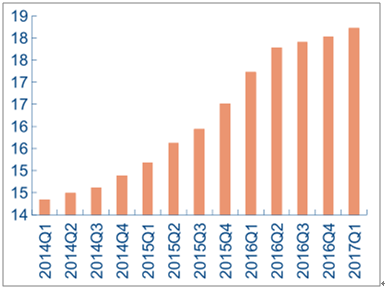

近年来我国 PSY 逐步上升

数据来源:公开资料整理

2017 年前三季度,主要养殖企业和龙头饲企生物性资产同比增长 35.27%,预计将带来18 年出栏的稳步增长。结合 17 年前三季度出栏增速,我们判断 18/19 年规模场平均出栏量增速将不低于25%。

环保对供给的边际抑制作用将降低。近两年在环保高压下,多数省份拆迁已近尾声。

南方水网 9 省猪场拆迁进度

地区 | 进度 |

广东 | 珠三角区域 2016 年底已经完成,其余区域预计 2017 年底完成 |

福建 | 截至 2015 年年底,全省禁养区的拆除任务已完成九成以上 |

浙江 | 早在 2014 年 9 月底全省禁限养区内已关停搬迁养殖场户 69597 个,占应关停搬迁数的 97.92% |

江苏、上海、湖南、湖北、山东、河南 | 稳步推进,预计 17 年底全部拆迁完毕 |

数据来源:公开资料整理

预计 18/19 年,环保边际影响将趋弱。整体来看,出栏增加,叠加 PSY 上升的预期,预计 18/19/20 年生猪出栏同比+2.78%/0.93%/-0.34%,到 2020 年,超大规模场出栏占比将由现有的 5%上升至 14%。

预计 2020 年规模化猪场的出栏占比将从 50%提升至 70%

数据来源:公开资料整理

2、出栏体重,出肉率将同比提升。受环保压力、拿地困难等因素的影响,养殖户扩大

盈利的模式已从单纯的补栏增加头数转为兼而注重压栏以提高头重。16 年开始,行业出栏体重稳步上升。17 年 1-10 月,尽管猪价下跌,行业平均出栏体重 115.48 千克,同比上涨0.42%。此外,随着养殖技术的提升,行业出肉率也在稳步增加。出栏体重叠加出肉率的上升,猪肉产量供给进一步增加,预计 17/18/19 年猪肉产量同比增长 1.06%、3.44%、1.07%。

16 年开始,出栏体重稳步上升(Kg)

数据来源:公开资料整理

近年来生猪出肉率稳步上升

数据来源:公开资料整理

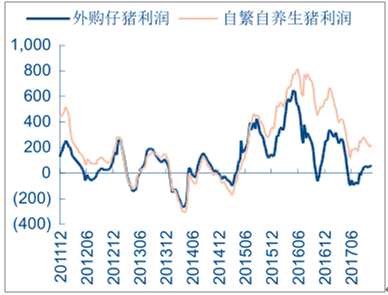

猪价进下行通道。目前,在7 元/斤左右的猪价下,不管是外购仔猪的模式,还是自繁自养的模式,生猪养殖仍有100元/头以上的盈利。原因在于低位的玉米价格及养殖效率的提升使得行业的成本控制更趋优化。尽管玉米价格 17 年小幅上涨,但整体看来,在库存去化预期下价格在未来 2-3 年料将均处于低位,即成本端对猪价的支撑力减弱。

目前生猪养殖户的盈利仍佳(元/头)

数据来源:公开资料整理

近两年生猪养殖的成本控制更趋优化(元/头)

数据来源:公开资料整理

美国猪周期的启示:周期变长,猪价波动幅度逐渐收窄。美国生猪规模化进程主要在1980-2000 年,参照美国的猪周期可以发现,猪周期的长度随着规模化程度提升明显拉长,而猪价波动幅度也有所放窄。

美国猪周期随规模化养殖深入而拉长,价格变动趋于平缓($/CWT)

数据来源:公开资料整理

此轮周期下滑明显拉长,底部或破 5.3 元/ 斤。我国目前规模化养殖水平和 20 世纪 80年代美国相当,预计到 2020 年,可达到美国 1994 年水平。对标美国 1980-1994 年来看,我们认为此此轮持续时间将达到 5-6 年,振幅或将超过上一个小周期,目前猪价已全面入下行周期。以 2016 年 6 月顶峰高价 21.18 元/公斤,振幅 100%测算,预计谷底价格或破5.3 元/斤,17/18/19 年猪价中枢 15/13.5/13 元,同比跌幅 19%、10%、4%;考虑到出栏重量和出肉率,预计猪肉价格跌幅将更大。

中国主要猪周期

周期 | 周期长(月) | 上行周期(月) | 下行周期(月) | 顶峰价(元/斤) | 谷底价(元/斤) | 振幅(%) |

1993-1996 | 35.7 | 20.3 | 16 | 4.6 | 1.4 | 229 |

1996-1999 | 36.5 | 17.3 | 19.8 | 4.2 | 2.1 | 100 |

1999-2002 | 36 | 14.7 | 21.9 | 3.3 | 2.1 | 57 |

2002-2006 | 47 | 28.1 | 19.7 | 5.2 | 2.6 | 100 |

2006-2010 | 48 | 21.9 | 26.9 | 9 | 3 | 200 |

2010-2014 | 48.2 | 16.7 | 32.3 | 9.7 | 5 | 94 |

2014-2019 | 60-72 | 26 | 34-46 | 10.59 | 5.39(预计) | 100 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国生猪养殖市场竞争现状及市场前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国生猪养殖行业市场调查研究及投资策略研究报告

《2024-2030年中国生猪养殖行业市场调查研究及投资策略研究报告》共十一章,包含中国生猪养殖行业领先企业经营情况分析,中国生猪养殖行业风险分析及前景展望,中国生猪养殖行业投资机会与投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国生猪养殖行业概述:生猪养殖产业为国民刚需,出栏量存栏量回升至正常水平 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国生猪养殖行业政策环境、发展现状、行业壁垒、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)