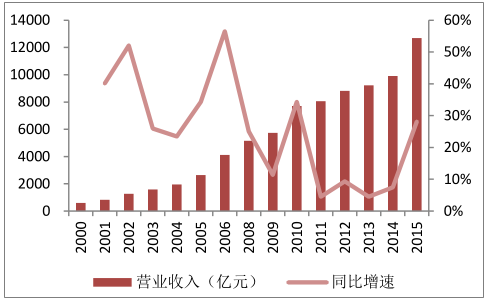

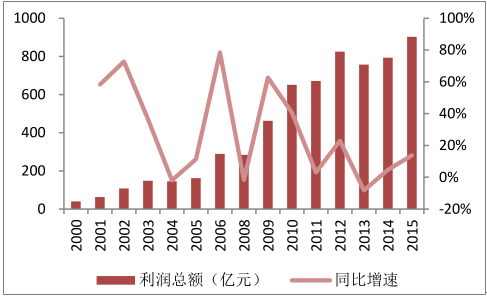

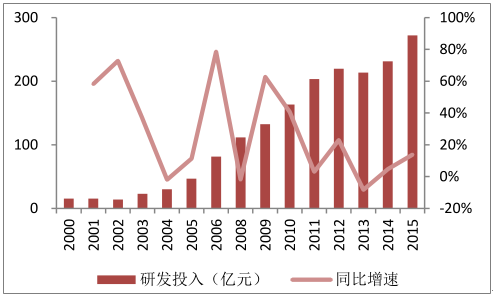

汽车零部件行业作为汽车整车行业的上游,是汽车工业发展的基础,汽车制造业的竞争很大程度上也是其零部件产业水平的竞争。我国的汽车零部件技术与发达国家相比虽然还存在不小差距,但是伴随国内汽车工业几十年的高速发展,我们的汽车零部件产业也取得了重大进步,中国正在成为全球汽车零部件的生产配套基地。我国零部件产业的营业收入从 2000年的 591.66 亿元上升到 2015 年的 12694.99 亿元,年均复合增速 22.68 %;利润总额从2000年的 39.73 亿元上升到 2015 年的 902.68 亿元,年均复合增速 23.15 %;研发投入从 2000年的 15.52 亿元上升到 2015 年的 271.99 亿元,年均复合增速 21.03 %;研发人员数量从2001 年的 1.69 万人上升到 2015 年的 14.39 万人,年均复合增速 15.3 %。

营业收入增长情况与同比增长情况

数据来源:公开资料整理

利润总额增长情况与同比增长情况

数据来源:公开资料整理

研发费用投入情况与同比增长情况

数据来源:公开资料整理

研发人员人数情况与同比增长情况

数据来源:公开资料整理

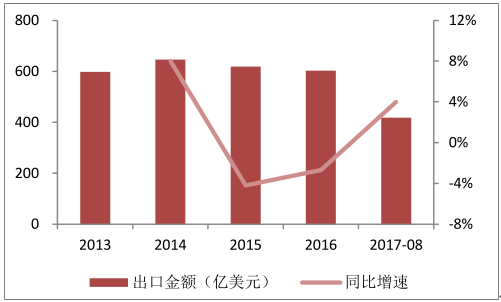

汽车零部件出口金额与同比增长情况

数据来源:公开资料整理

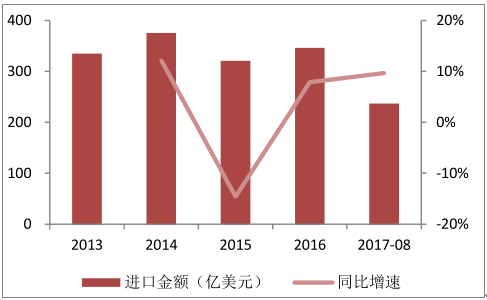

汽车零部件进口金额与同比增长情况

数据来源:公开资料整理

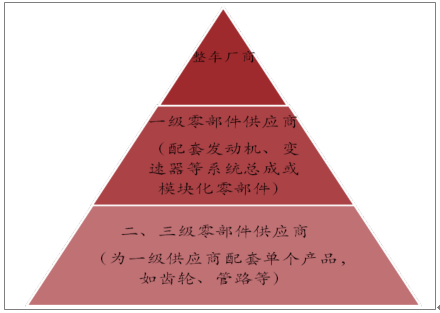

汽车零部件按照功能可细分动力总成、底盘、电气设备、内外饰、车身五大系统。零部件厂商与整车厂一般采取逐级供应的方式进行配套,一级供应商为整车厂商配套,二、三级供应商为一级供应商配套 。一级供应商主要供应系统总成或模块化零部件,如发动机总成、变速器总成、座椅系统等,可能是整车厂商的子公司或参股公司,如华域汽车、东风科技,也可能是独立供应商,如云内动力、京威股份,二、三级供应商主要为一级供应商配套单个产品,如变速器齿轮等,一般都是独立供应商,如精锻科技、托普集团等。经过近几年的高速发展,在各个子行业里面涌现出了一批优质企业,不仅在国内成为各自领域的领头羊,也逐步将业务拓展到海外市场,其国外收入占比逐年提高,充分展现了中国制造的全球竞争力。例如动力总成系统中的潍柴动力,精锻科技;底盘系统中的托普集团;电器设备中的均胜电子;内外饰系统中的福耀玻璃,岱美股份等。

汽车零部件行业配套体系

数据来源:公开资料整理

中国汽车零部件企业的集群发展非常明显,中国的汽车零部件企业伴随着整车企业一起发展,已经形成了六大专业化生产集群。它们分别是: 东北汽车产业集群、环渤海产业集群、长三角产业集群、西南汽车产业集群、中部汽车产业集群、珠三角汽车产业集群。这些产业集群多是以整车厂为依托而逐渐发展起来的,每个产业集群都有自己的核心企业及配套的相关产业。除以整车厂为依托发展成的专业化产业集群外,我国还有一大批活跃在汽车后市场和出口市场的零部件产业,它们都是当地地方经济发展的重点,拥有区域规模大生产的特点,并形成了区域范围内的零部件产业集群,拥有自己的品牌和口碑。江浙一带,山东、河北、河南,福建、安徽这些区域都是活跃在汽车后市场和出口市场的区域规模大生产零部件产业集群的代表。零部件产业集群式发展对我国汽车零部件产业的发展起到了积极的促进作用。

汽车工业分区域销售产值情况

数据来源:公开资料整理

中国国内零部件企业在产品布局,合作规划等方面与国外先进零部件企业还存在不小差距,强项产品还基本处在轮毂、内外饰等技术含量不高的产品上,而技术含量和利润较高的动力总成核心零配件上,国内企业才开始取得突破,在技术含量更高的电子电器控制系统方面,还基本被外资把控。由于国内整车企业还是以合资为主,本土整车企业势力相对较弱,导致零部件配套过程被合资方掌控,整车中方较难掌握核心技术、缺少话语权自然导致外方优先选择配套供应商的局面;此外,自主零部件企业研发实力较弱,缺乏技术前瞻性和有效的产品规划;最后,大多数本土零部件企业的内部管理与国外优秀企业相比,在战略制定、精益生产、精益物流、质量管理等方面仍然还有较大的改善空间。

相关报告:智研咨询发布的《2017-2023年中国汽车零部件市场深度分析及投资战略评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车零部件行业市场供需态势及未来趋势研判报告

《2024-2030年中国汽车零部件行业市场供需态势及未来趋势研判报告》共八章,包含汽车零部件及配件制造行业财务状况分析,汽车零部件行业重点企业财务状况,汽车零部件行业银行信贷建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。