1、世界列强悠久历史,追赶道路仍然漫长

1896年奔驰与戴姆勒公司发明真正意义上的汽车以来,汽车工业已经走过了超过 120年的岁月。新中国成立之初,汽车只有使用和维修业,直到 1953 年第一汽车制造厂在长春动工新建,1956 年国产的第一辆“解放牌”汽车下线才结束了中国不能造汽车的历史,我国具备竞争力的自主品牌例如长城、吉利的创业之路在 1997 年才开始。

国内外汽车品牌创业情况

1896 | 1898 | 1903 | 1917 | 1933 | 1938 | 1997 |

奔驰与戴姆勒公司发明汽车 | 雷诺公司成立 | 福特汽车公司成立 | BMW成立 | 丰田汽车部成立 | 大众公司成立 | 长城/吉利进入汽车行业 |

数据来源:公开资料整理

我国自主品牌在全球汽车市场格局中仍然处于萌芽阶段,长城汽车和吉利汽车在国内自主品牌中名列前茅,然而在全球竞争中仍然孱弱,全球市场份额不超过 2%,仍然在走出国门大道路上前进。中国市场已成为全球第一大汽车销售市场,目前自主品牌汽车的主要精力应着重放在国内市场的开拓,积极提升产品品质,直面全球列强的挑战。

国内外汽车品牌市占率比较

数据来源:公开资料整理

(1)国外汽车列强已经完成全球化进程,国内自主品牌仍处于探索阶段

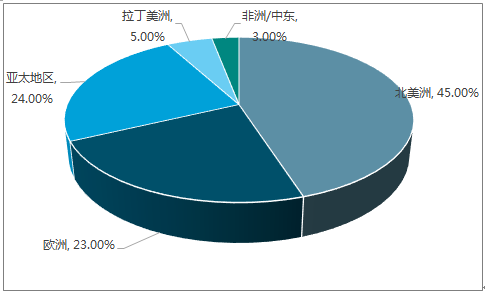

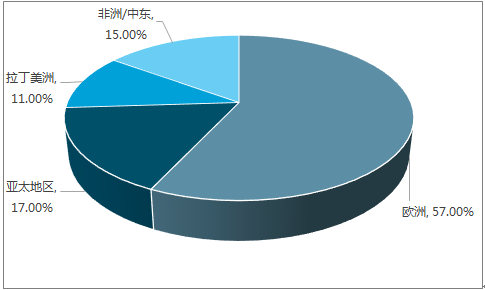

从全球老牌车企销量结构来看,列强都已经完成了全球化的进程,丰田、大众、福特、雷诺在外部市场的销量占比基本超过 50%,其中主要汽车消费市场集中在北美洲、亚太和欧洲自贸区,国外老牌车企在海外均有合资设厂,例如国内合资:上汽大众、上汽通用、一汽大众、一汽丰田、长安福特、北京奔驰、广汽丰田、广汽本田等品牌。而相比之下,国内比较有代表性质的自主品牌长城汽车的出口占比不超过销量的 2%,仍然处于前期探索阶段。国内车企通过引进合资获取品牌的同时,应加速学习外资先进的制造工艺和产品设计能力,提升自主研发水平。

丰田汽车2016全球销量分布

数据来源:公开资料整理

大众集团 2016 全球销量分布

数据来源:公开资料整理

福特汽车2016全球销量分布

数据来源:公开资料整理

雷诺汽车 2016 全球销量分布

数据来源:公开资料整理

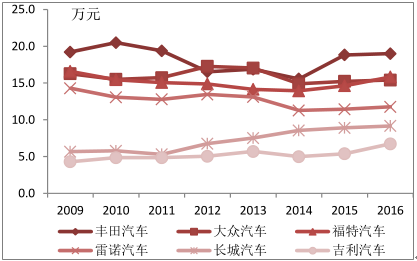

(2)品牌决定价格,自主品牌价格中枢仍然较低

汽车行业发展较为成熟,品牌形象根深蒂固,自主品牌车型价格往往难以超越合资品牌车型,仍然存在 20 万元的“定价瓶颈”。但是随着自主品牌的迅速发展,优秀企业正寻求创立全新高端品牌实现自我价值的升华,例如长城 wey 和吉利 Lynk&Co。

国内外汽车品牌单车均价情况

数据来源:公开资料整理

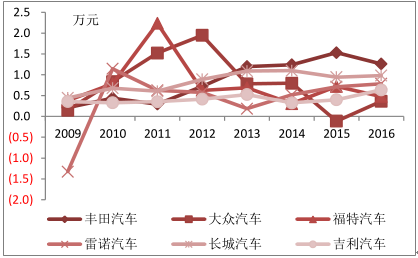

国内外汽车品牌单车净利润

数据来源:公开资料整理

(3)制造工艺提升,零部件进口替代保证了自主品牌的盈利能力

自主品牌深耕国内市场多年,在响应上具有优势,2012 年以来的 SUV 热潮使得自主品牌车型结构有所改善,SUV 车型单车价格高于轿车,使得单车均价有所上行。此外自主品牌汽车通过不断的迭代,产品质量提升迅速,缩小了与合资品牌汽车的价格差距。在单车利润方面,国内零部件企业的成长让更多的零部件得以国产化,进口替代优势明显,优秀的自主品牌车型盈利能力与国外品牌差距不大。

2、我国汽车工业体量崛起,正走上精益求精之路

我国幅员辽阔,人口基数大,改革开放近 40 年,中国经济腾飞 GDP 的迅猛增长。巨大的消费市场和日益强烈的消费需求为汽车工业创造了良好的发展环境。回顾 20 多年以来的汽车工业,中国汽车工业已经由从无到有的产业格局向精益求精的产业定位转型。励精图治,未来 10 年我国汽车工业将加速追赶传统列强,通过产品力和品牌力的提升走出海外。

全球汽车工业强国年销售量

数据来源:公开资料整理

从整体产销量来看,自 2008 年实施汽车下乡和购置税减免政策以来,中国汽车销量迅速攀升,2010年已经超过欧盟 27国自由贸易区和北美自由贸易区前两大汽车贸易区的销量。

2016 年全年实现 2803 万辆的销售量(yoy13.7%),其中乘用车 2438 万辆(yoy14.9%),商用车 365 万辆(yoy5.8%)。

中国汽车保有量和人均保有量

数据来源:公开资料整理

主要汽车市场人均保有量

数据来源:公开资料整理

中国汽车已经具备体量的优势,但人均保有量仍然较发达国家差距较大。截至 2017 年 6月,我国汽车保有量超过 2 亿辆,巨大的汽车消费市场支撑着汽车工业继续前进。然而相对于发达国家,我国城镇化率仍然较低,人均汽车保有量仅为 0.15,相对发达国家(美国 0.81,德国 0.59,日本 0.61,韩国 0.4)仍有较大的成长空间。

2012-2017E 中国汽车行业销量和增速预测

(万辆) | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 1-9月 | 2017E |

汽车 | 6% | 13.8% | 6.9% | 4.68% | 13.65% | 4.46% | 4.14% |

乘用车 | 7.5% | 15.8% | 11.9% | 7.3% | 14.93% | 2.38% | 2.47% |

轿车 | 6.5% | 11.8% | 4.6% | -5.33% | 3.44% | -1.45% | -2% |

MPV | -0.2% | 164.9% | 48.7% | 10.05% | 18.38% | -17.5% | -15% |

SUV | 28.3% | 51.6% | 43.3% | 52.39% | 44.59% | 16.05% | 15% |

交叉型乘用车 | -0.1% | -28% | -4.9% | -17.47% | -37.81% | -25.5% | -20% |

商用车 | -0.8% | 4% | -6.5% | -8.97% | 5.8% | 17.85% | 15.3% |

客车 | 5.5% | 12.1% | 11% | -0.87% | -6.96% | -7.84% | -7.55% |

大客 | 9.9% | 5.2% | 3% | 2.35% | 7.61% | -7.88% | -5% |

中客 | 1.5% | -2.1% | -8.8% | 4.26% | 26.99% | -26.12% | -20% |

轻客 | 5.4% | 17.5% | 17% | -2.39% | -16.08% | -3.69% | -5% |

货车 | -1.8% | 2.7% | -10.6% | -7.83% | 5.2% | 10.29% | 15.91% |

重卡 | -25.1% | 8.8% | -9.6% | -38.36% | 24.19% | 50.77% | 45% |

中卡 | -4.1% | -4.4% | -14.6% | -26.78% | 32.27% | 37.96% | 30% |

轻卡 | -1.3% | 4% | -13.5% | -5.68% | -0.71% | 9.68% | 15% |

微卡 | 10.2% | -1.3% | 0.2% | 3.4% | 11.06% | -3.91% | 5% |

数据来源:公开资料整理

回顾近 5 年来中国整车行业表现,国内乘用车销售占汽车总销量的 85%以上,作为销量贡献的主力军得益于国家购置税政策和消费升级趋势取得了良好的增长,销量年复合增长率约为 10%,远超世界其他国家水平。商用车板块增速相对平稳,近年来受到环保限产导致大宗商品涨价,运输需求提升以及全国治超力度加大等影响,并叠加车型换代切换周期,重中卡表现也相对良好。

相关报告:智研咨询发布的《2017-2023年中国汽车行业深度调研及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。