(一)多项优势铸就色纺纱独特地位,下游需求正值旺盛

1、运动与快时尚服饰盛行,下游需求旺盛保证色纺纱成长空间

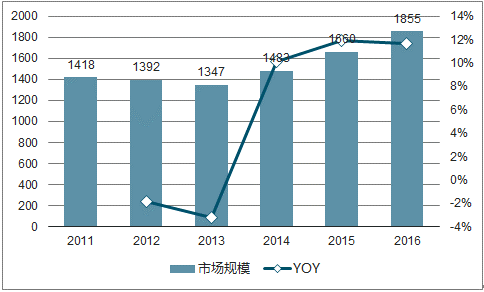

近年来运动服饰市场增速高于服装整体,2008-2016 年全球运动服饰市场规模从550亿增长至 616.6 亿美元,CAGR 为 1.4%。2016 年全球运动服饰延续复苏态势,同比增长2%。国内运动服饰复苏明显,2012-2013 年因结构性调整,运动鞋服市场规模同比下滑1.83%、3.23%,此后进入双位数高速增长阶段。2020 年中国体育运动用品消费总规模将达到 1.5 万亿元人民币,未来提升空间较大。

全球运动服饰市场规模情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国运动服饰市场分析预测及发展趋势研究报告》

国内运动服饰市场进入复苏阶段

数据来源:公开资料整理

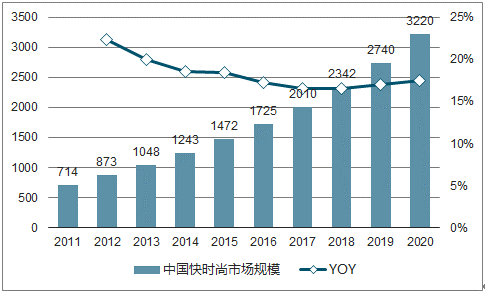

随消费升级以及消费群体年轻化,中国成为ZARA和优衣库全球最大海外市场,H&M 和 C&A亚洲最大海外市场,保持着前进动力。据数据显示,中国快时尚市场规模 2011年以来逐年稳定 15%以上增长,2011-2016 年 CAGR 为 19.3%,2016 年市场规模达到1725亿元,预计 2017-2020 年仍能够保持 CAGR为17%高增长。动力充足的中国市场为国内色纺纱企业在国际快时尚选择供应商时带来巨大优势。

中国快时尚品牌市场规模至2020年预计达到3220亿元

数据来源:公开资料整理

(二)色纺纱渗透率仅6%,环保压力提升凸显成本优势,成长空间巨大

色纺纱作为纺织新兴产业,市场份额还较小。按全国整体纺纱产能约1.2亿锭规模计算,目前国内色纺纱产能约 600-700 万锭,占比仅为 5%-6%,原因主要还是在下游面料应用仍较低,消费潜力仍未充分挖掘。另外由于色纺纱技术壁垒更高,其生产特点也对生产流程提出了更高要求。这使得小企业开展色纺纱业务时困难更大,只有资金和技术具备优势的大企业能够快速稳定地发展,一定程度上影响了色纺纱生产的普及度。

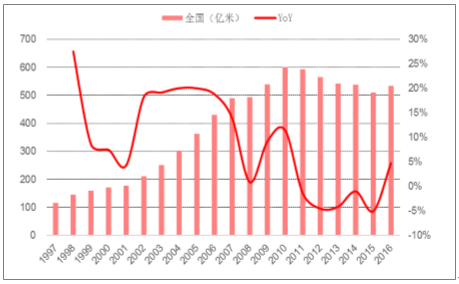

近年来色纺纱份额有所提升,2010 年色纺纱产能占整体纱线产能比例约 4%,2012 年达到 4.5%,目前比例升至 5%-6%,主要原因是环保端压力提升,色纺纱以环保性、低成本的优良特性,其性价比优势愈加明显。从 目前面料主体印染布来看,2010 年开始整治印染污染,5 年间淘汰落后印染产能 158.4 亿米,印染布产量也连续五年下降。去年以来四批中央环保督察中,各印染大省均受较大影响,开始加强省内印染整合力度,缩减产能规模,如江苏武进区计划通过关停并转减少印染企业65家,减产比例达 61%;杭州萧山区政府计划到 2021 年左右将印染企业数量由目前的42家减少至19家。

2010 年整治以来,印染布产量连续五莲下降

数据来源:公开资料整理

2010 年以来印染行业落后产能淘汰情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国运动服饰行业运营现状及投资机会分析报告

《2022-2028年中国运动服饰行业运营现状及投资机会分析报告》共九章,包含中国运动服饰品牌经营分析,中国运动服饰企业发展策略分析,2022-2028年中国运动服饰行业投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![贵人鸟品牌遭遇“野性消费”,不仅多款产品售罄,股票也连续收获3个涨停[图]](http://img.chyxx.com/2021/07/V9719MUIXZ_m.jpg?x-oss-process=style/w320)

![鸿星尔克紧急捐赠5000万元物资驰援河南,2020年鸿星尔克营收情况如何?[图]](http://img.chyxx.com/2021/07/90916D2YZ3_m.jpg?x-oss-process=style/w320)

![2020年中国运动服饰(体育服饰)行业发展回顾及2021年行业发展空间预测分析[图]](http://img.chyxx.com/2021/04/20210425131443.jpg?x-oss-process=style/w320)