2017 年传媒行业处于内部结构的调整阶段,在网络媒体兴起和年轻人群的推动下,传媒产业呈现整体繁荣的态势。随着消费升级和文化需求的上升,用户对于文化消费品的需求愈发旺盛,加之国内互联网公司布局全球、“文化出海”,传媒行业将长期处于景气阶段。

新媒体与传统媒体呈现出此消彼长的格局,从传统媒体占据主流逐渐演变为新媒体唱主角。新媒体具有信息传播速度快、平台开放性高和内容分发渠道广等传统媒体所不具有的特点,符合当下用户日益增长的多元化需求。新媒体的代表互联网增值业务收入2016 年增长近40%,网络广告收入增长29.7%,发展势头强劲。而与之相对应的传统媒体收入和市场份额急剧下滑,如报纸广告经营额下跌28.3%,传统媒体逐渐被新媒体挤压甚至取代的趋势已成为定局。

一、传媒产业整体发展势头分析

2016年中国传媒产业总体规模超过1.6万亿元人民币,同比增长19.1%,整体发展势头良好。其中,移动互联网业务增长迅猛,移动数据及增值业务占比达26.9%,移动广告市场贡献达10.7%,同比增速超过90%。预计2017年全年产业核心总产值将达到18820亿元,同比增长17.1%;展望2018年,在新媒体新内容不断涌现、文化消费需求日益提升、行业政策正向引导的多重驱动下,传媒行业基本面有望持续向好。

2006-2017E年我国传媒产业总产值及预测

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国互联网市场分析预测及发展趋势研究报告》

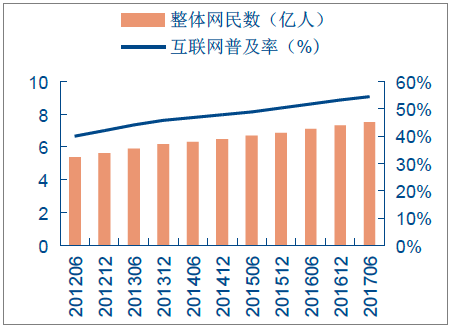

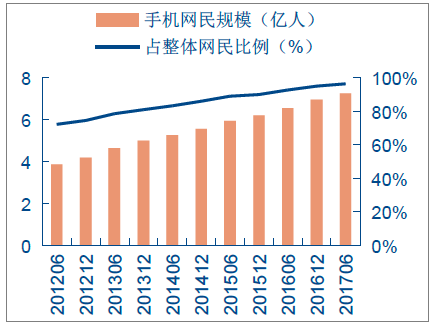

二、移动互联迅速普及,用户群体日益扩大

数据显示,截至2017年6月,我国网民数量达到7.51亿,互联网普及率达54.3%,相对于2016年年底提升1.1个百分点;手机网民规模达到7.24亿人,网民中手机上网普及率达到96.3%,相对于2015年年底提升6.2个百分点。

中国互联网网民数量

资料来源:公开资料整理

中国手机网民数量

资料来源:公开资料整理

2017年上半年,中国网民的人均周上网时长达26.5小时,与2016年基本持平。伴随着移动互联网应用向用户各类生活需求深入渗透,各类手机应用的用户规模不断上升,线上线下应用场景日益丰富。其中移动支付用户规模达5.02亿,线下场景使用特点突出,4.63亿网民在线下消费时使用手机进行支付。网民使用移动互联网的深度和广度将继续提高,线上线下的融合将不断加深用户对于移动互联网的粘性。除此之外,从人群结构来看,网民中男女占比分别达到52.4%和47.6%,同期全国人口男女比例为51.2%和48.8%,性别结构趋向均衡。年龄结构方面,30岁以下的人群占网民群体的52.2%。由于年轻一代的成长伴随着互联网的发展,我国互联网用户以年轻人居多。同时发现,40岁以上的群体正在逐渐接受互联网带给生活的变化,互联网不断向40岁以上的年龄群体渗透。

中国网民年龄结构

资料来源:公开资料整理

中国网民平均每周上网时长

资料来源:公开资料整理

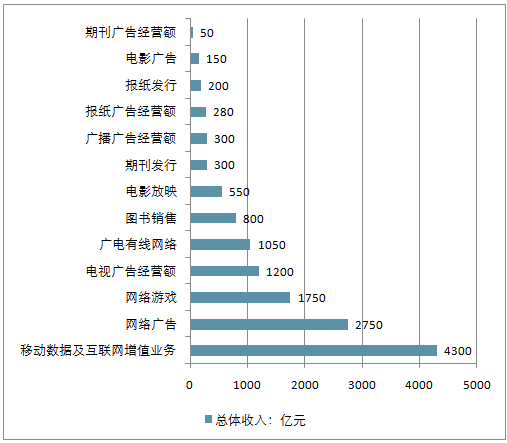

三、多种娱乐消费持续高增长,为优质内容付费将成常态

2016年,移动数据及互联网增值业务、网络广告和网络游戏收入依然保持较高增速增长,收入增速分别为39.7%、29.7%、25.3%,尤其是网络广告收入,在各互联网平台进入收割期之际,收入规模达2750亿。电视广告增速趋于平缓,连续多年增长率低于10%,传统报纸、期刊相关收入下降幅度最大。

2016年中国传媒产业细分行业总体收入(单位:亿元)

资料来源:公开资料整理

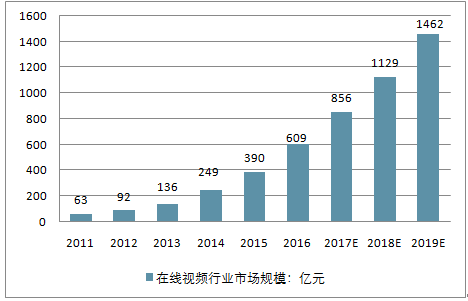

四、在线视频行业市场规模分析预测

在线视频网站经过几年的快速发展,用户规模持续大幅提升,“广告+会员费”为主的盈利模式业已形成。2016年中国在线视频市场规模为609亿元,同比增长56%,已进入稳定增长阶段。相较于电视频道,视频网站的用户黏性高、用户规模大、广告互动性强、转化率高,并且已经逐渐培养起用户的内容付费习惯。2016年,在线视频付费用户规模达到7500万人,预计2017年将达到1亿人,2020年达到2亿人,付费率达到33%。此外,视频网站在挖掘IP价值、与商业资源结合、打造全产业链方面的优势更明显,盈利模式更多样化,预计2019年其规模将超过电视广告市场。

2011-2019年中国在线视频行业市场规模(单位:亿元)

资料来源:公开资料整理

2011-2020 年中国在线视频付费用户规模预测

时间 | 付费用户规模(亿人) | 同比增速 | 在线视频用户规模(亿人) | 付费率 |

2013 | - | 0.04 | 4.28 | 1.0% |

2014 | 0.08 | 93% | 4.33 | 1.8% |

2015 | 0.29 | 264% | 5.04 | 5.7% |

2016 | 0.75 | 160% | 5.45 | 13.8% |

2017E | 1.00 | 33% | 5.72 | 17.5% |

2018E | 1.30 | 30% | 5.89 | 22.1% |

2019E | 1.65 | 27% | 5.95 | 27.7% |

2020E | 2.00 | 21% | 6.05 | 33.1% |

资料来源:公开资料整理

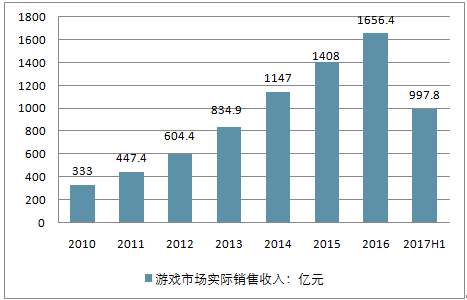

五、游戏行业2017年仍保持高速增长,头部游戏吸金能力巨大。

2017年上半年,中国游戏市场实际销售收入达到998亿元,同比增长26.7%,210亿元的收入增量成为自2009年以来上半年收入增量中的新高。从细分行业的发展状况来看,客户端游戏市场实际销售收入319.5亿元,同比增长13.7%,增速在连续三年下降后首度回升;手机游戏市场实际销售收入561.4亿元,同比增速49.8%。以《王者荣耀》、《绝地大逃杀》为代表的头部游戏在用户数量及使用时长方面远远超越同类游戏产品,对行业增速的贡献度越来越重。《王者荣耀》自2015年11月上线以来,游戏表现不断超预期,2017年月活跃用户由1月的1.5亿增至6月的1.8亿,2017年一季度最高单月游戏月流水超30亿,1-6月平均月流水7.58亿元。

2010-2017H1中国游戏市场实际销售收入(单位:亿元)

资料来源:公开资料整理

2017年上半年王者荣耀用户规模及趋势(单位:万人)

资料来源:公开资料整理

六、2017年迎来知识付费行业爆发式增长。

2016年被称为“知识付费元年”,国内知识付费用户数量迅速增长,达到0.98亿人。据预测,随着用户需求提升,市场下沉,2017-2018年内容付费用户数量将达1.88、2.92亿人,2017年预计知识付费整体市场(线上教育除外)规模约在300-500亿左右。细分产品上,主要分为综合知识付费应用、付费问答应用、付费泛教育类和付费教育类几类。其中喜马拉雅FM、知乎live、得到、分答等应用在各自细分领域迅速成为流量先驱。截至2017年6月,喜马拉雅FM用户规模超过3.5亿,月活跃用户超过6000万,付费会员达到221万,2017年以来月均ARPU超过了90元;知乎live于2016年5月上线,上线42天内获得了超过1000万授权用户,100万付费用户,截至2017年6月,知乎live共实现流水6508万。

知识付费领域已上线App一览

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国传媒行业市场现状调查及发展趋向研判报告

《2024-2030年中国传媒行业市场现状调查及发展趋向研判报告》共九章,包含中国传媒行业代表性企业布局案例研究,中国传媒行业市场前景预测及发展趋势预判,中国传媒行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。