生猪供给缓慢增加,饲料总体情况是存量博弈,认为走产品和服务专业化路线的企业将有能力持续提高市占率,由于天花板相对较高,饲料行业的盈利情况又较为稳定。

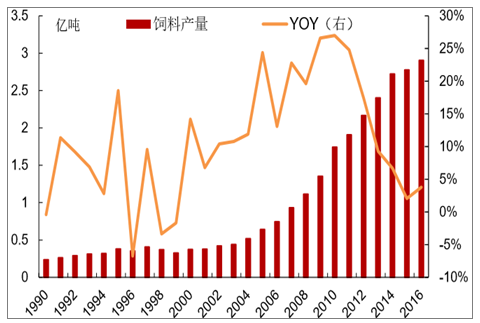

2016年饲料行业产量同比止跌向上

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国饲料市场专项调研及投资战略研究报告》

1、行业拐点已现,接力养殖高景气

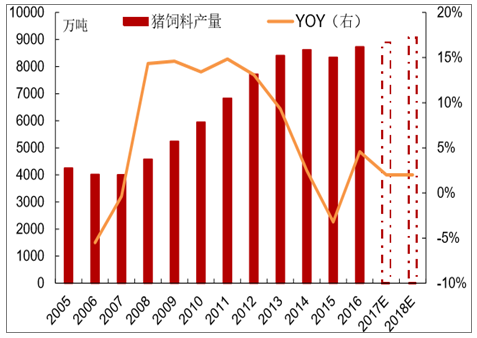

均重提升和规模化带动自配料减少将轮番推动饲料行业景气上行。当前生猪养殖已经步入周期右侧,虽然存栏量目前仍未反转,但是出栏均重相比于 2013 年已经提高了接近7%,接近历史最高水平。随着大型养殖场的产能逐渐投产,预计生猪供给将缓慢增加,继续推动饲料需求增加。

2005-2018E年我国猪饲料产量及同比变化图

数据来源:公开资料整理

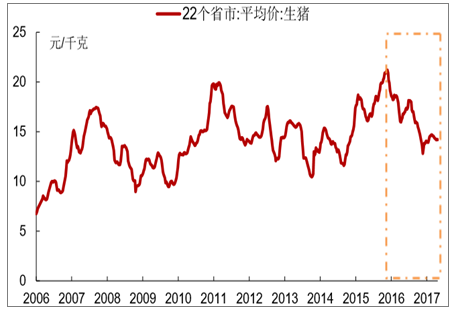

猪价下行,生猪养殖行业进入右侧

数据来源:公开资料整理

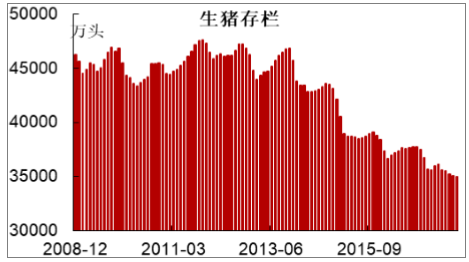

生猪存栏量仍在下滑

数据来源:公开资料整理

生猪出栏均重处于历史最高水平

资料来源:公开资料整理

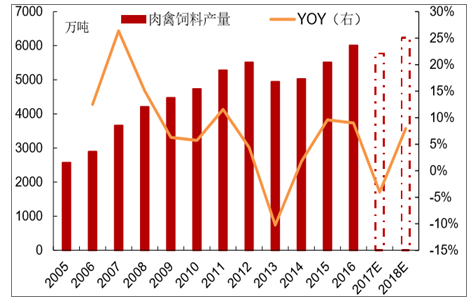

2017年受禽流感影响行业产能出清,预计2018年养殖量将反弹回升。2017年禽类养殖量受到禽流感影响,整体处于低位,部分区域存栏甚至降至 6-7成,行业产能出清严重,预计黄羽鸡有 20%产能彻底退出。下游养殖数量的减少直接影响上游饲料需求,预计2017年肉禽饲料生产量同比减少4个百分点至5770万吨。同时判断随着禽流感影响逐渐出清,以及市场对明年下半年鸡价一致看涨,预计明年肉禽存栏量将显著回升,有望带动肉禽饲料生产量同比增长8个百分点至6232万吨。

2005-2018E年我国肉禽饲料产量及同比变化图

数据来源:公开资料整理

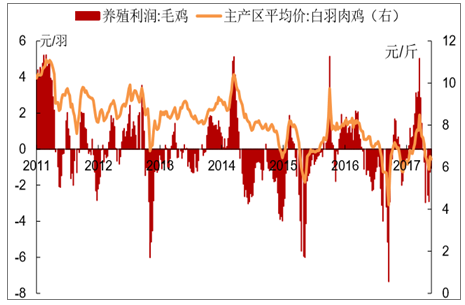

2017 年初肉禽行业经历过一轮深度亏损,产能出清严重

数据来源:公开资料整理

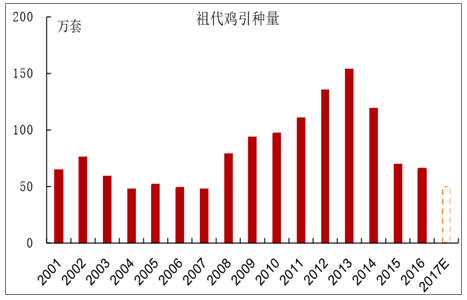

2001-2017E祖代鸡引种量

数据来源:公开资料整理

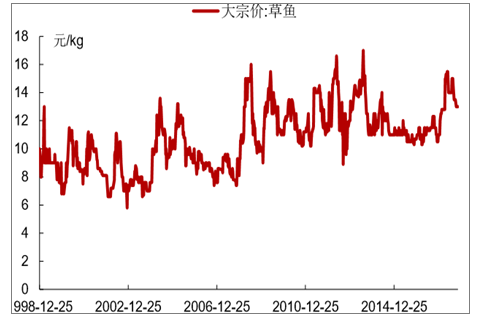

水产下游景气回升,2017 年高端膨化料受益明显,预计 2018 年水产料将迎来全面回升。水产行业在低迷 3 年之后,于2017年实现反转,草鱼大宗价达到近4年的最高值 (15.5 元/kg)。 受到下游行情拉动,养殖户纷纷选择转化率高的高端膨化料,以确保水产品提前出塘。认为 2017 年水产饲料底部已现,2018 年养殖量将会同比上升, 水产料将迎来全面回升。

2005-2018E年我国水产饲料产量及同比变化图

数据来源:公开资料整理

草鱼大宗价在2017年创4年新高

数据来源:公开资料整理

2、原材料价格开始缓步上行,下游规模化进程加速

2018年是供给侧改革第三年,玉米种植面积已经连续两年大幅下滑,下游深加工对库存的消化速度也有所提升,玉米价格已经进入一个长期爬坡上涨的通道。饲料企业通过提高库存周期、锁定远期价格、进口低价替代品,有望在一个较长的时间内赢得超额收益,同理,养殖企业可以进一步拉开与散养户的饲料成本差距。

当前玉米、豆粕价格仍低于历史平均水平

数据来源:公开资料整理

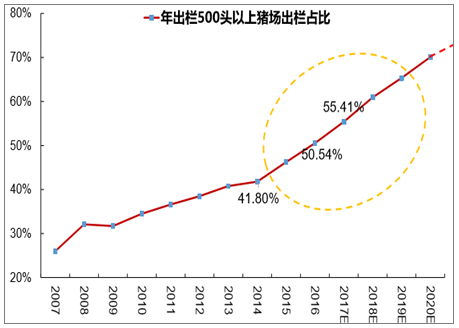

规模化程度加速提升,饲料企业强者恒强。随着养殖周期的不断更替,我国畜禽养殖行业规模化程度不断提升。特别是在环保加持下,规模化进程更是加速前进。以生猪养殖为例,2014 年我国生猪规模化程度仅为 41.80%,在经历了 2015 年以来的环保高压之后,预计 2017 年规模化程度将达到 55.41%,3年提升了13.6 pct。而规模化程度的快速提升意味着上游饲料企业销售重点将由以往的以价取胜变为以产品质量和养殖服务为核心,这将显著利好拥有核心产品和综合服务能力的龙头企业,行业将呈现强者恒强的发展趋势。

我国生猪养殖规模化成都快速提升

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)