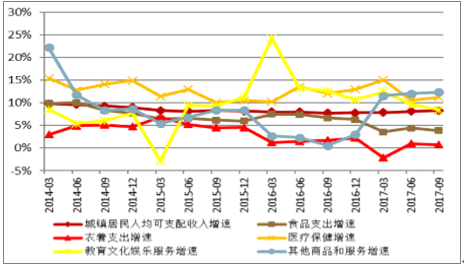

一、消费升级叠加中产阶级财富扩张,保险行业前景光明

从保险板块发展的外部大市场环境来看,随着近年经济持续稳健增长,居民可支配收入水平不断提高,我国已进入到大众消费的新时代,大众需求、平民消费成为这个时代最为突出的特点。与过去消费结构相比,城乡居民消费结构正在由生存型消费向发展型消费升级、由物质型消费向服务型消费升级、由传统消费向新型消费升级,并且这一升级的趋势越来越明显,速度越来越快。在 2014-2017年四年间,我国人均可支配收入平均增速为 8.44%,基本保持着稳健增长趋势。但从消费支出结构来看,2017 年三季度的数据显示,以食品和衣物为代表的物质型消费增速仅为 3.89%和 0.73%;而以医疗保健和娱乐教育为代表的服务型消费增速分别为 11.26%和 8.43%,增速远高于物质型消费,这表明当前我国正逐步迈入消费升级时代。

2014年后社会消费升级趋势明显

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国保险信息化行业市场深度分析及投资前景预测报告》

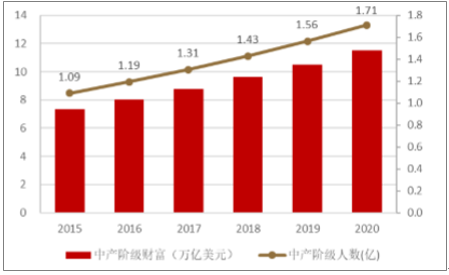

在消费升级的过程当中,保险产品的社会需求主要取决于社会结构中中产阶级的人口规模和财富资产,这部分人是购买保险产品和服务的主要客源。根据显示,中国中等收入群体的人数达到 1.09 亿人,占全国成年人口的 11%,财富规模达到 7.34 万亿美元。报告还预计,未来 5 年,中国财富仍将继续以 9.4%的速度逐年递增。按此类推到 2020 年我国中产阶级人数将达到1.71亿人,中产阶级财富将达到 11.5 万亿美元。中产阶级人数和资产的提升将为保险市场提供广阔的增 长空间。

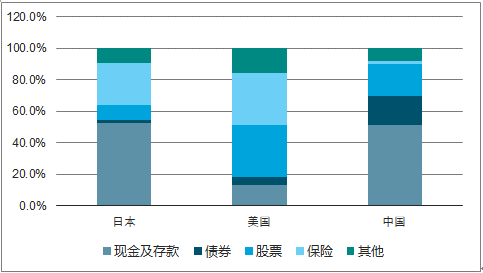

从发展趋势看,保险产品作为能够兼顾风险保障和保值增值服务的金融产品,在社会生产、生活中发挥着无可替代的作用。但从我国当前居民家庭当中的金融资产配置比例来看,保险资产的配置占比仅有 2%左右,相较于发达国家中美国的 32.6%和日本的 26.8%来说差距明显。这一方面是由于在我国当前社会环境下,仍是以基本社会保障体制作为居民风险保障基础;另一方面也是由于我国传统社会消费观念中的风险意识淡薄,居民投保积极性没有被激发有关。随着社会消费水平提高,风险保障理念逐渐深化,认为保险资产在居民家庭资产配置中的占比也将进一步提升。

我国中产阶级人数及资产保持快速增长趋势

数据来源:公开资料整理

保险在我国居民家庭金融资产配置中的比例偏低

数据来源:公开资料整理

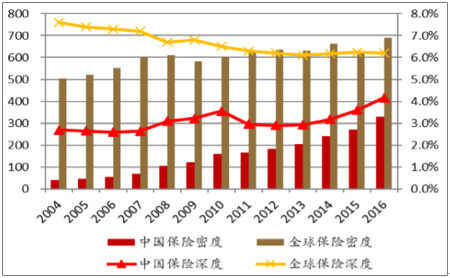

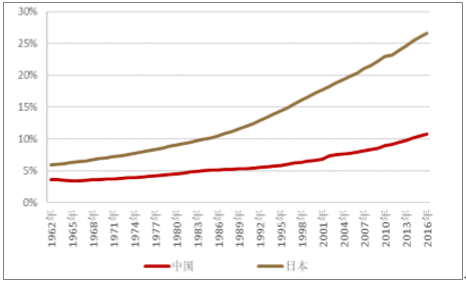

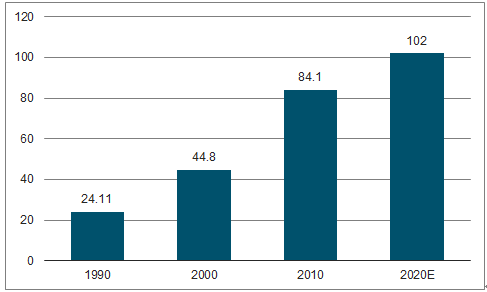

此外,对照国际保险市场的发展水平,虽然我国是目前全球发展最快的寿险市场之一,然而直到 2016 年底,我国保险市场的保险密度(人均保险费额)和保险深度(保险费与 GDP 之比)仍仅为 329 美元和 4.2%,距离同期全球保险市场的 689 美元的保费密度和 6.2%的保费深度还存在着不小差距。因此从行业发展空间来看,保险产品也有着巨大的增长潜力。

我国保险密度和保险深度较国际市场仍存差距

数据来源:公开资料整理

二、人口结构变迁和行业政策红利催动保障需求提升

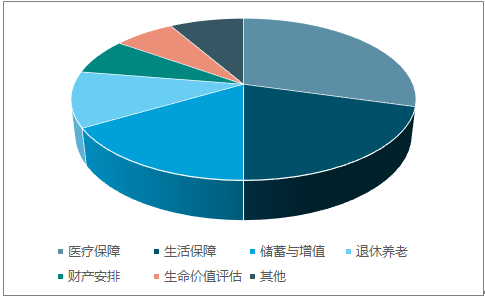

保险产品作为一种独立的金融工具,其主要的社会作用仍是提供风险保障服务。从此前保险行业协会披露的北京地区消费者调研情况来看,消费者购买保险的意愿主要来自于健康保障和投资理财两大类,其中占比最高的是医疗保健和生活保障目的,占比达到 50%,其后依次为储蓄增值和退休养老。这表明保险产品当前的首要消费动力是满足客户风险保障需求,其次才是资产的保值增值。

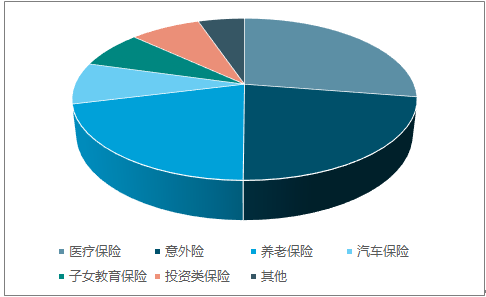

从意向购买的保险种类来看,消费者更加青睐医疗保险、意外险和养老保险这三大类险种,占比达到 70%,而这几类产品也是目前行业各家寿险公司热销的主要险种,代表着行业未来的发展趋势和方向。

消费者购买保险目的分类

数据来源:公开资料整理

消费者意向购买保险产品种类

数据来源:公开资料整理

1、人口老龄化程度深化亟待商业养老保险补充

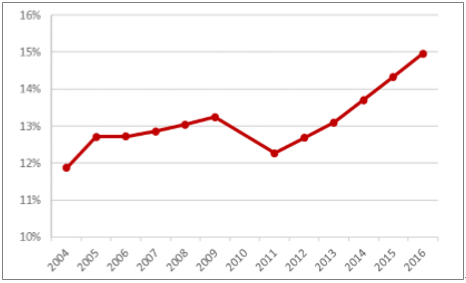

进入到 21 世纪以来,我国社会人口老龄化趋势愈加明显。在当前的社会人口年龄分布结构中,65 岁以上的人口占比已经达到 10.8%,属于标准的老年型社会。如果参照发达国家社会老龄化趋势,我国目前的老龄化人口占比大致相当于日本 1987 年的水平。而日本在 80 年代中期进入到老龄化社会后,人口结构中的老年人口占比就急剧上升,短短二十年就已 经突破 20%的关口,进入到深度老龄化社会。由此来看,未来我国将无可避免地进入到社会 人口老龄化持续加快的进程中。

社会人口老龄化的加深带来的主要矛盾是养老保障的供不应求,以我国为例,2015 年的数据显示,社会老年人口的抚养比为 14.33%,较十年期提高了 1.61 个百分点且仍处于持续攀升阶段。预计在 2035 年前后,我国社会人口结构中 65 岁以上的人口占比也将突破 20%, 老龄化将成为社会发展进步面临的一项艰巨挑战。

65岁以上人口结构占比

数据来源:公开资料整理

我国老年人口抚养比持续攀升

数据来源:公开资料整理

与养老问题相伴而生,养老金缺口的增大使民众养老面临严峻挑战。当前国际上普遍将居民的养老金划分为三大支柱:基本养老金、企业年金以及个人税延养老金。其中,我国第一支柱基本养老金总额约 3.8 万亿元,第二支柱的企业年金部分只有 1.2 万亿元,第三支柱的个人税延养老金尚未建立。其中,占据主导地位的基本养老金长期以来由于投资渠道狭窄 和市场化运作程度不高,导致投资收益低下无法满足养老基金稳定收益的长期投资目标。而 第二支柱的企业年金部分在经历了前几年的快速增长之后在 2015 年进入到增长瓶颈期,目 前主要依靠存量缴存维持增长。

根据发达国家养老资产配置来看,合理的养老金结构都具有企业年金和个人养老金占比高于基本养老金的特征。以美国为例,2016 年美国的三大支柱养老金资产占比分别为 10%、 55%和 35%,市场化结构配置的背后反映出的是各类金融媒介的深度参与和广泛融合。2015 年我国开始着手进行养老金改革,针对前两大支柱先后推出了《基本养老保险金投资管理办 法》和《机关事业单位职业年金管理办法》等一系列改革措施,同时积极推进第三支柱个人 养老金体系的建立,力图通过引入商业养老保险来扭转日趋严峻的养老形势。同时,健康险 的税收优惠政策落地也预示着接下来的商业养老保险的税延优惠政策已经蓄势待发,保险行 业将在政策红利催动下站上腾飞的风口。

我国企业年金缴费增长情况(单位:亿元)

数据来源:公开资料整理

中美养老体系差别

数据来源:公开资料整理

2、社会健康保障需求旺盛,重疾、意外险空间巨大

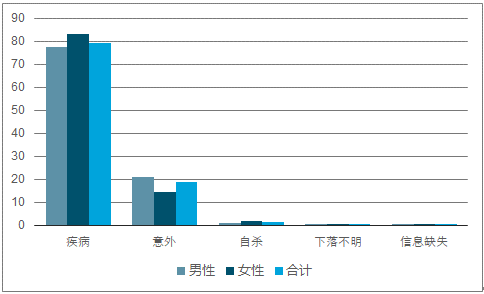

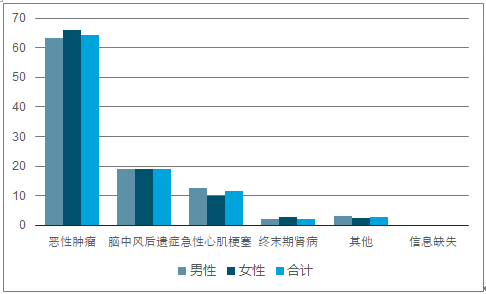

当前,随着社会风险意识提升,居民对自身及家庭的风险保障重视程度也日渐提高。在保监会统计的社会人口死亡原因中,疾病和意外是导致死亡的最主要原因,合计占比高达 98.2%。而在疾病死亡的原因中,以恶性肿瘤、脑中风后遗症和急性心肌梗塞造成的致死率最高,合计占比达 94.9%。由此表明,疾病尤其是重大疾病是威胁居民生命的重要原因。

疾病造成的致死率位居首位

数据来源:公开资料整理

死亡率居前的几类重大疾病

数据来源:公开资料整理

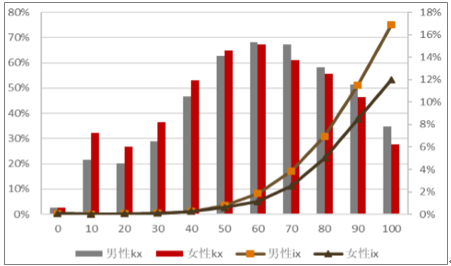

导致重大疾病发生的因素有很多种,除了生活习惯和居住环境外,年龄是不可忽视的重要因素之一。根据数据来看,以 25 种重大疾病为代表重疾发生率(i倍)随居民年龄的增大而不断升高,从 40 岁以后开始明显上升,50 岁以后疾病发生率的增长愈来愈快。与发生率相对应的是重大疾病死亡率(k 倍)在中老年期快速升高,尤其是在 50-70 岁该比率高达 60%以上。由此可以看出,未来随着我国社会人口老龄化加深,重大疾病的整体发生率将随之提高,相应的重疾、意外险种需求还有很大的增长空间。

25种重大疾病发生率(i倍)和死亡率(k倍)年龄分布

数据来源:公开资料整理

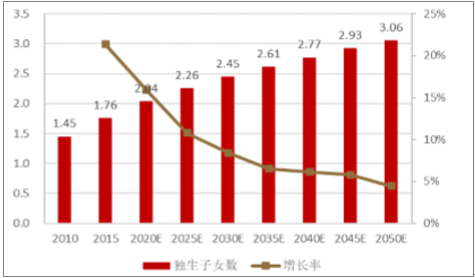

除了老龄化带来的保险市场空间外,独生子女占比提升和放开二胎等人口政策也会拉动保险保障需求进一步提升。其中,独生子女数量是在 70 年代初我国政府开始大力推行计划生育政策以后开始大幅增长的,对于解决人口与资源矛盾起到了显著作用。据测算,2010 年我国独生子女总量约为 1.5 亿人,预计 2050 年将达到 3.1 亿人。随着独生子女人数总量的增多,因独生子女死亡所产生的中国失独家庭数量也在激增,在 2010 年达到 84.1万户,预计到 2020 年突破百万户。在 70 年代之后出生的大量独生子女多数集中在45岁以内,相对其他年龄段或非独生子女人群来说保障意愿更为强烈。同时,从投保能力来说,身处该年龄段的人群相对消费能力较强,从而拥有更大的投保能力。

此外,随着 2016 年国家放开全面二孩政策正式实施,未来将有越来越多的家庭选择生育二胎,对于婴幼儿的风险保障和资产投资需求也必将随之增长。届时,保险产品当中以婴幼儿为主要保障对象的意外险、年金险等产品也将获得更大的发展空间。

中国独生子女人数总量变化情况(亿人)

数据来源:公开资料整理

中国失独家庭数量变化(万户)

数据来源:公开资料整理

三、监管强化力促回归保障,行业回归强者恒强格局

在行业强监管政策引导下,前期依靠理财型万能险抢占市场的部分中小险企面临的现金流压力开始显现,险种结构面临调整压力,业务扩张步伐受到限制。而大型上市险企由于自身经营风格较为保守,注重资产负债久期管理,因而在行业风格回归保障的趋势下,可以凭借自身多年的渠道品牌优势和在产品费率拟定方面所积累的大数据经验在市场竞争中处于优势地位。统计数据显示,2017 年以来行业市场集中度逐步抬升,大型保险公司在市场份额中的占比提升较快。前八个月保险行业公司 CR5 相较于 2016 年底提升 4.53 个百分点至 53.85%,这表明行业竞争正逐渐向着强者恒强的格局迈进。

2017年8月份保险市场CR5集中度情况

数据来源:公开资料整理

2016年保险市场CR5集中度情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国保险行业发展分析及投资前景预测报告

《2024-2030年中国保险行业发展分析及投资前景预测报告》共十一章,包含保险业资金运营分析,2024-2030年保险行业发展趋势预测,2024-2030年我国保险业发展战略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。