随着经济发展,消费阶段逐渐从数量消费向品质、品味和品格消费等方向发展:品质代表了更高端、健康及便捷;品味代表更具个性化、定制化的消费;品格代表消费的社群共享、价值传承和情感互通。概括而言,消费者追求消费的同时获取更多附加值,满足更多从物质层面到精神层面的需求。

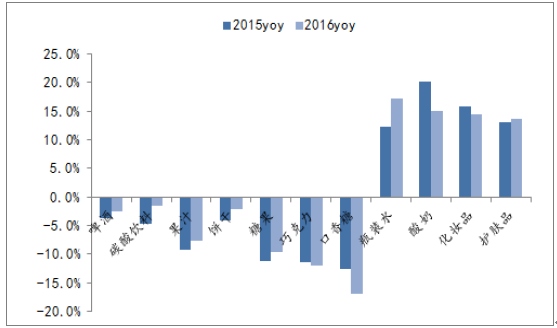

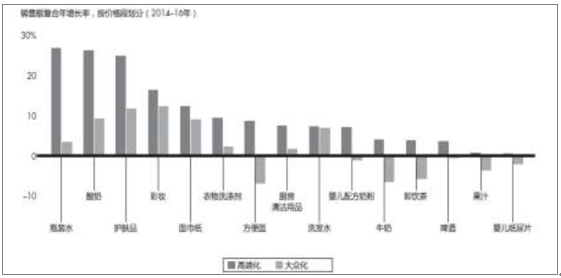

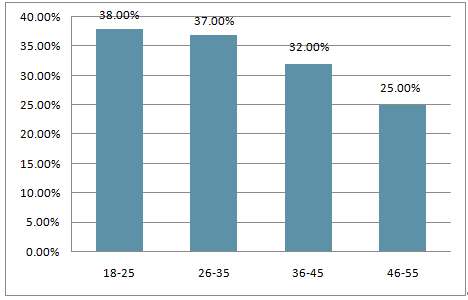

从具体消费品类来看,2016 年瓶装水和护肤品的销售额增长分别达到17.3%和13.6%。在很多品类中,高端细分市场增速如今超越大众细分市场。如瓶装水、酸奶、护肤品的高端产品增速均达20%以上远高于大众产品,净水器、空气净化器、出境游等产品也有较好的增速,证明中国消费者愿意为健康产品或提升个人生活品质买单,健康与保健娱乐等类型的消费成为拉动增长的重要因素

快消品2015/2016 年部分子类增速对比

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国个性化消费市场专项调研及行业前景预测报告》

健康与保健娱乐成为高速增长的推动因素

资料来源:公开资料整理

分品类中高端化产品整体销售增速较快

资料来源:公开资料整理

一、奢侈品走近大众,出境游热度不减。

在扁平化的全球消费市场下,海内外消费者从消费观念、流行趋势、渠道获取上趋同。国内消费者不再盲目地追求海外大牌,而是选择兼具性价比的轻奢侈品牌,奢侈品消费在中高收入群体中渗透率也更高。国内奢侈品消费额由1998 年50 亿提升到2008 年550 亿元,2006-2011 年快速增长CAGR 近20%,2013 年后因三公消费限制出现一定的下滑,但在大众消费能力驱动下,2016 年出现回暖,未来仍有提升空间。从结构上看,女性消费相关产品拉动作用更明显,以女士服装、化妆品和珠宝等以女性为主的奢侈品细分市场引领了中国奢侈品市场的增长。

此外,近年来出境旅游热度不断升温,国内出境旅游人数持续上升,2013-2015 年国内居民出境人数保持两位数增长率。

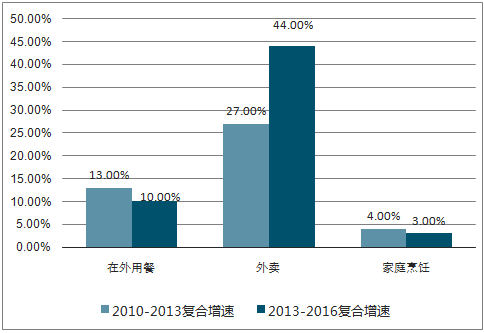

商渠道快速渗透,外食餐饮便利度获青睐。中国的电商市场规模仍保持着高速发展,一线城市电商渠道占比最高,但二三四线城市渗透也在不断加快追赶,下线城市仅比一线城市落后约两年,从品类来看,婴儿用品和美妆用品仍然保持了较高的电商渗透率和销售份额。此外从餐饮上,越来越多消费者选择叫外卖或外出用餐,高效便捷的外食外卖市场有望进一步扩容。

2012-2016 各线城市电商渠道占总消费额比例

资料来源:公开资料整理

各品类电商占总销售额比例

资料来源:公开资料整理

外食市场发展迅速

资料来源:公开资料整理

O2O 外卖服务规模约2000 亿

资料来源:公开资料整理

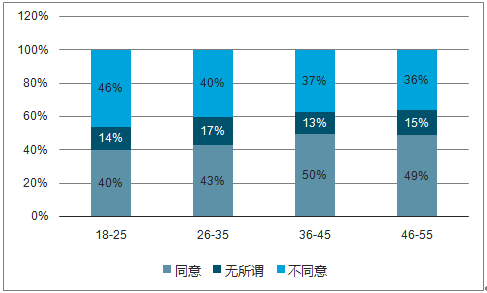

二、中国进入品味消费时代

当规模效应降低商品成本后,从企业到市场开始从传统的标准化头部产品向异质性非标产品拓展。而且,定制化消费更好彰显消费品位、个体标签,体现时尚、精致等文化属性,提供生活新元素,能更好地满足、适应和挖潜个人化、小群体的需求。

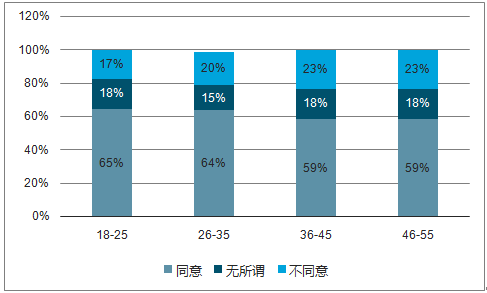

62%消费者偏好个性追求

资料来源:公开资料整理

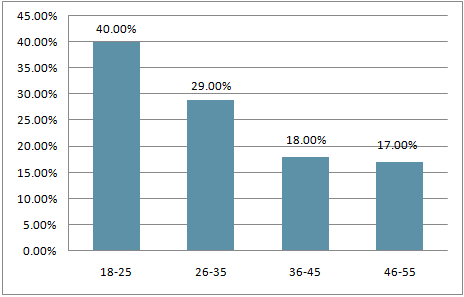

年轻群体更偏好个性追求

资料来源:公开资料整理

三、中国消费主体走向分析

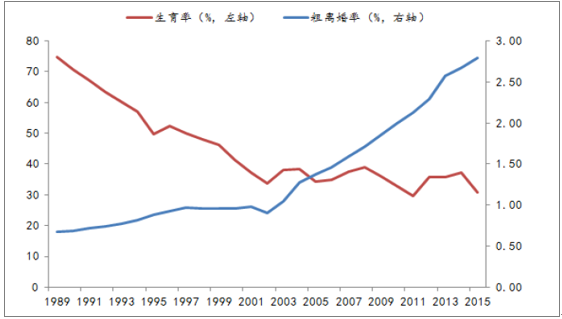

计划生育政策下,我国家庭人口规模持续下降,同时数据显示离婚率上升、生育率下降,在此背景下80-90 后家庭意识有所减弱、个人意识较强,而且年轻消费群体更多的关注自身需求,对于自身生活的品质、便捷要求大大提高,这导致消费主体逐渐由品牌消费阶段的家庭消费品向个人消费品转移。

生育率下降、离婚率上升

资料来源:公开资料整理

在个体消费受到广泛关注的当下,企业推出定制化产品获得更高成长契机,以定制化家居为例,定制衣柜占比逐年提升,挤占了传统成品衣柜和手工衣柜的份额,发展迅速。个体消费对于产品和服务细节更加严格,对于价格的敏感度偏低,更看重产品能否满足其独特的需求,比如高端定制的服装、食品及餐饮服务。而且新产品往往与新的生活形式和时尚潮流相匹配,比如星巴克的发展带动了国人对咖啡消费的需求,消费者也逐渐乐于购买咖啡机自制咖啡,拉动了咖啡机这种小品类的发展。整体来看,个性、定制化产品仍处在品类红利和渠道红利阶段,属于蓝海市场,行业的增速较高且利润率较大。

除了品质和品味,品格消费亦是消费升级的重要方向。品格消费讲究消费价值共享、情感互通和社交传播。在社群消费中,更加注重价值、文化、审美的消费共享趋势。共享单车、民宿、二手交易平台等模式越来越受欢迎,也印证了共享经济的出现持续为消费市场注入新的活力。注重消费价值、情感互通。互联网加速了消费群体的地域化、社交化与去中心化,消费群体重组与文化聚合产生了多元消费的动力。

精神体验与产品内涵、价值观念实现交互衔接,创造更丰富的消费层次,消费者愈发重视商品除了使用性能的体验以外,其背后的情感属性、价值以及群体标签,比如无印良品、优衣库等即体现了日本特有的“无为”文化,吸引了大批追求简约生活、成本节省及绿色环保的消费者。而特定商品比如茅台酒的面子属性也表明彰显社会地位获取尊重同样是消费者乐于获取的价值,尤其对于年龄层次偏高的消费者。重视社交口碑的传播。在社交媒体时代,信息传播节奏加快,单品爆款有机会获取更多关注。一线和二线城市的年轻消费者对于数字媒体更熟悉,18 岁至35 岁年龄阶段的人们媒介的依赖性增强,随着年轻群体引领消费增长,以互联网、社交媒体等媒介有望进一步成为维系消费者的重要传播途径。

45%消费者偏好社会地位

资料来源:公开资料整理

中青年群体更偏好社会地位

资料来源:公开资料整理

数字化渠道在一、二线城市更具影响力

资料来源:公开资料整理

数字化渠道在年轻一代中更具影响力

资料来源:公开资料整理

四、中产新生代成主力,老年三四线发展潜力分析

人的诉求随着年龄、生活方式改变不断进化更新,从当前时点看,位于人生不同阶段的消费者由于阅历、时代特征的不同而各具特点,在基于对不同年龄层、消费群像进行分析后,日益壮大的中产及新生代将成为消费主力,老年消费市场以及三西线等城市市场仍存巨大潜力。

年龄层阶段消费特征显著

各年龄段消费者特征

标签 | 60、70后 | 80后 | 90后 | 95、00后 |

年龄段 | 40-50岁 | 30-40岁 | 20-30岁 | 20岁以下 |

消费实力 | 强 | 较强 | 中 | 偏弱 |

偏好特征 | 关注品质,注重健康和理财 | 家庭消费支出较大,重视性价比,观念较前辈更新 | 消费活跃,对网购等新形式接受度高,注重自由及审美 | 注重个性化、定制化、体验化服务,愿意表达反馈,乐于尝新 |

消费倾向 | 以必要性消费为主,如食饮、保健品、餐饮、医疗等 | 家庭消费品居多,如母婴用品、家居电子、数码产品、教育等 | 爱吃爱美爱玩,如休闲零食、美容保健、零售旅游等 | 以个人消费为主,是新零售、传媒游戏、社群消费的主力军 |

资料来源:公开资料整理

1、60\70 后标签:关注高品质及健康。正值40 到50 岁事业巅峰期,年富力强,收入较高,消费档次高;同时因为成长与改革开放及初期,70 后消费者经历过物质匮乏的年代,因此注重精打细算和适当理财,偏好食饮、保健品、医疗等必要性消费,对于零食,数码等非必要性消费需求偏低;

2、80 后标签:消费观念较新,重视性价比。80 后处在30-35 岁事业上升期,也正在组建家庭,作为初为人父人母的年纪,家庭住房、教育消费支出占比较大;80 后成长与恰逢改革开放,现代消费观念较强,是电子商务的最主要消费群体;比较偏好团购网购的高性价比,同时也是母婴产品、数码类产品的主要消费群体。

3、90 后标签:消费活跃,看重自由,爱休闲更娱乐。90 后正处在25-30 岁的青春年纪,虽然收入水平较低,消费能力较弱,但增长迅速。90 后普遍生长于物质丰富的环境,接触较多海外消费观念,爱吃爱玩爱自由,对审美有较高要求,对新鲜事物接受较快,偏好电商休闲零食、美容保健、零售旅游等消费领域。

4、95 后:注重社交,乐于表达。70%中国95 后消费者乐于直接通过社交媒体购物交易。在门店购物时,看重个性化、定制化、数字化的体验。95 后消费者不仅非常看重评价和反馈,也更倾向于向亲朋寻求意见,产品评价和社交媒体上的点赞数量都会对购买决策产生影响。在新的消费氛围下,对于新事物有更多执念,消费品牌转换率较高,对于传媒游戏、新零售业态接受度较高

不同收入、年龄层消费者群像分析

资料来源:公开资料整理

五、上层中产和富裕阶层在未来五年将成为主要消费人群

数据显示,中高收入人群不断增加,在2015 年,家庭月收入超过12500 元的上层中产和富裕阶层人数已达到2000 万,预计在2020 年会增长到1 亿,成为主流的消费人群。麦肯锡最近发表的研究报告称,未来中国面临的发展机遇中,排第一位的动力来自中产消费者。中产人群更注重高品质产品及服务体验。社会阶层的变化必然将中产阶层推到前台,目前这种社会结构依然是金字塔形,有望逐渐形成发达国家“纺锤形”的模型,但中产阶层和中间阶层对于生活方式、消费趋势的引领作用已然显现无疑,在诸如高端白酒、奢侈品、出境游等领域贡献核心消费增量。新生代逐渐成为消费主力90 后新生力量成为消费中坚人群。到2020 年,18~30 岁的年轻人口将占全部城镇人口的1/3 以上。他们的年消费增长率为14%,是“上一代人”(35 岁以上)的两倍。到2020 年,年轻一代在消费总额当中的占比将由目前的45%增至53%。消费“新生代”均个性特征明显。他们喜欢个性化、定制化和场景化的消费形态,注重体验、追求时尚,消费习惯更加多元,购买行为具有网络化特征,更多追求享乐和感官刺激。以年龄代际为区隔:70、80 向90、00 后的消费代际更迭注入消费新理念活力,如互联网零食坚果、社区电商、新中式茶饮、无人零售、二次元宅文化,交友手游等新概念或商机的形成受高等教育的比例越来越高,品牌意识更强。他们更容易成为品牌的拥护者,且更有国际化视野。80、90、00 后的新生代消费者正逐渐成为消费的绝对主力,而他们更愿意消费,侧重体验而非价格,是消费升级的推动力量。受高等教育的比例越来越高,品牌意识更强,更有国际性的视野。

8%年轻消费者每周至少网购一次

资料来源:公开资料整理

年轻消费者的品牌意识更加显著

资料来源:公开资料整理

六、老年消费趋势

人口老龄化趋势使我国老年市场规模不断扩大。预计到2050 年,中国老年人口消费潜力或将超过100 万亿左右,因此中国的老龄产业市场有较大空间,随之带来老年人口消费潜力巨大。产业中以保健和医药等典型老龄产业为例,近年保持强劲势头。2015 年中国膳食补充剂零售市场规模达1100 亿,2001-2015 年期间,CAGR 达10%,增长显著,到2020 年,市场规模有望达到2000 亿。随着国内保健品海购监管政策的不断完善以及渠道扩宽,保健品消费将得到进一步提升。

老年地产、老年金融前景广阔。2016 年,国家出台《关于推进老年宜居环境建设的指导意见》明确提出老年宜居环境建设,要不断提高新建住房的适老化水平,并改造已有住房的适老化能力,切实为广大老年人提供良好的居住条件,争取到2025 年基本建成老年宜居环境体系。政策推动下,养老公寓、老年疗养院等项目也在不断探索。此外,针对老年人的金融投资业务仍有挖掘潜力,相关保险类、基金类产品开发仍存空白,未来仍有发展空间。

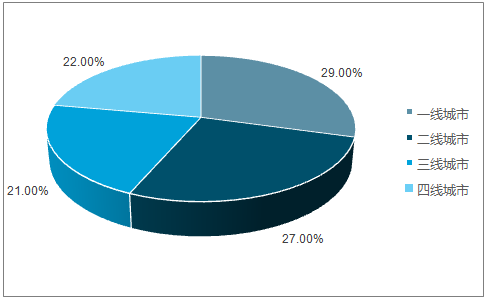

三四线城市消费的崛起由于一二线城市的生活成本逐渐升高,很多年轻消费者向三四线城市回流,生产制造企业选择下线城市设厂,整体拉动了三四线城市的消费。西南、华中等三四线城市偏多的省份快消品增长率明显高于其他地区,而海购数据前20 名的城市几乎全是三四线城市,未来三四线城市消费崛起将是整体经济提升的重要动力。

三四线居多的西南和华中省份仍然是中国的新增长引擎

资料来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中国储热行业发展现状:新能源装机增长催生储能需求井喷,储热技术迎来黄金发展期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国招标代理行业发展现状及趋势分析:行业竞争空间压缩,企业丞需快速转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国液碱行业市场竞争格局及趋势分析:行业集中度将进一步提高,供需格局有望持续改善[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国植物蛋白饮料行业全景速览:乘风健康消费浪潮,行业正迎来前所未有的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国爆米花行业发展形势分析:市场需求稳步上升,市场竞争不断加剧[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)