随着各地房地产降温政策的进一步延续,预计随着房地产整体上将会进入下行通道,限购政策使得很多潜在买房需求被压制,挤出效应减弱下可选消费品支出的因素会不断减弱。从这个角度来

房地产销售同比增速回落

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国房地产市场供需预测及发展前景预测报告》

未来的消费升级是中国市场中最大的一块蛋糕。整体而言随着国民收入增加,消费形态面临全面转型升级,健康消费、高端消费、个性化消费也将取代低端消费、大众化消费。过去的消费主要集中在实物型商品消费,如今随着新的中产富裕阶层的出现,对消费的选择发生了很大变化,中产阶层以上的消费群体到2020 年整体消费占比将达57%,挤压中低消费者份额;需求层次已从“吃饱穿暖”等传统消费转向“医疗保健+教育文化娱乐”等新兴消费,与此同时三四线城市对于一二线城市消费的追赶也在不断加速。

2020 年中国家庭消费阶层预测

分类 | 定义 | 在家庭数量中占比 | 在消费额中占比 | ||

2011 年 | 2020 年 | 2011 年 | 2020 年 | ||

高净值 | 资产超过100万美元 | 0.10% | 0.30% | 3% | 7% |

非常富裕 | 年均收入在4-100万美元 | 3% | 8% | 9% | 15% |

中等富裕 | 年均收入在2-4万美元 | 6% | 12% | 14% | 20% |

中产阶层 | 年均收入在1.2-2万美元 | 8% | 14% | 14% | 15% |

新兴中产 | 年均收入在0.8-1.2万美元 | 12% | 13% | 16% | 11% |

低收入者 | 年均收入低于0.8美元 | 22% | 12% | 18% | 6% |

农村消费者 | 农村居民 | 49% | 41% | 25% | 25% |

资料来源:公开资料整理

消费者最想增加消费支出的类别

资料来源:公开资料整理

1、消费升级标准和质量仍有提升空间。

虽然中国目前已有超过30 万亿元的消费额,但消费需求庞大也并不意味着必然会发展为成熟的消费社会,目前的中国距离成熟的消费社会还有欠缺。国家质检总局及标准委领导也表示,国内消费品标准和质量还难以满足人民群众日益增长的消费需求,消费品供给结构不尽合理,品牌市场竞争力不强,消费环境有待改善,消费信心有待进一步提升。

看市场:关注度提升,消费类价值股受追捧

从百度指数可以看到,随着政策发酵、行业数据回暖, “消费升级”概念从2016年8 月快速引起广泛关注。从市场反应上看,2017 年行情的一个显著特征即是以贵州茅台、格力电器为代表的消费类白马股稳步上扬,价值股估值加速回归。

在消费类白马龙头股大涨后,未来的市场机会更可能属于消费升级细分领域能够积累独特优势的上市公司。此外,由于资金面仍较紧张,较为稳健的消费升级、经济转型仍是资金的重要流向。

百度指数消费升级搜索热度图

资料来源:公开资料整理

目前,出于对2017 年H2 宏观经济走势的不确定,资金在消费行业中寻找确定性业绩增长已经形成阶段性热点。资金对消费类价值股的追捧,有望形成未来基于消费升级类成长股的提前布局。中长期偏好消费的投资主线无论在产业发展或是二级市场流向上均有相似趋势。

2、消费品质阶段分析

我国经历了四个不同的消费阶段

资料来源:公开资料整理

收入水平提升、物质条件丰富,高品质产品受到更多青睐,信息技术不断革新,微博微信智能手机的普及带动消费信息获取渠道快速改变,以京东、阿里为代表的电商平台快速发展,80、90 后群体逐渐消费主力,开始倾向于更个性化、异质性的产品,打破了传统品牌的界限。近两年共享单车、新零售等新业态和消费模式热度提升,共享体验式消费逐渐深入人心。

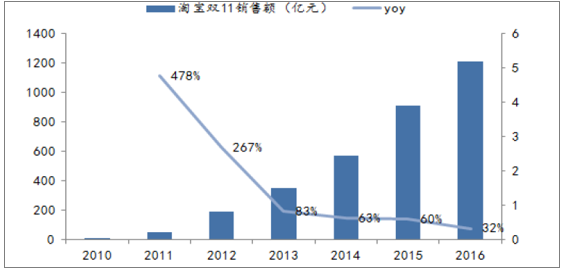

电商销售快速增长

资料来源:公开资料整理

3、中国将重塑全球消费格局

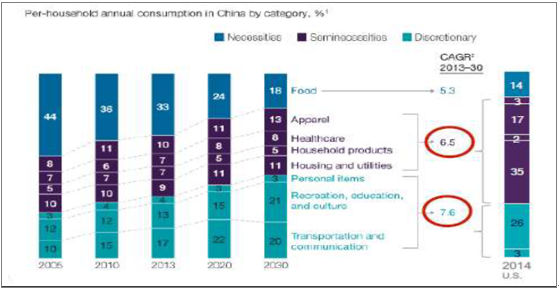

与发达国家差距缩小,未来15 年将贡献全球消费增量的30%。中国消费者正在逐步缩小与发达国家之间的差距,消费模式正在发生转发,消费结构与发达国家日益接近。到2030 年,中国家庭在 “可选品” 和“次必需品”的支出将显著增加,年复合增长率分别为7.6%和6.5%,各个年龄层合计贡献全球消费增量超过30%。尽管中国整体消费结构接近发达国家尚需时日,但中高端消费群体的日益庞大,消费观念更新以及获取信息的渠道扁平化及多元化,使其与全球其他地区消费观念有所融通,其引领中国消费者消费方式与消费结构转变的作用正逐渐放大。

中国未来15 年将贡献全球消费增量的30%

资料来源:公开资料整理

中国消费结构与发达国家日益接近

资料来源:公开资料整理

从劳动力结构、人均GDP、居民资产配臵等层面比较,中国当前情况与上世纪70-80 年代的日本、美国均存在一定的相似性:

对标日本:日本劳动力1970 年见顶,日本人均GDP 于1978 年突破8000 美元,同时宏观经济增速也面临换档,七十年代后储蓄总额占GDP 比重不断下降,消费占比提升,在这个阶段,消费股、科技股逐步崛起,代表性行业是食品饮料、传媒旅游、金融服务。

对标美国:20 世纪80 年代正逢美国摆脱70 年代滞涨、工业化趋缓、科技产业逐渐崛起,在此背景下消费产业迎来发展机会。居民收入水平不断提高,消费者逐渐注重精神消费,从消费结构上来看,对于医疗健康、娱乐、金融等需求提升明显。从市场来看,消费行业涨幅较大,大消费品公司凭借业绩稳定成长获得较高估值溢价,逐渐成长为各自领域的龙头企业。

中国的经济增速自2010 年起趋稳,劳动力人口2010 年达到顶峰,2015 年人均GDP 突破8000 美元,经济逐步转向依靠消费驱动。由于房地产配臵占比较高,整体居民储蓄率偏高,消费动力偏低。近年来政府加大住房调控监管以限制房地产投资,地产销售增速正逐渐回落,在地产挤压效应减弱后居民消费倾向存在较大提升空间。当前中国居民人均可支配收入和消费性支出增速都已处于低位,社消零售总额亦触底反弹,在供给侧改革和需求拉动的大背景下,消费升级概念有望在短中长期均成为重要的投资主线。

中国与日本人均GDP 对比

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。