截至2016年底,全国共有运输机场220余个,北京、上海浦东、广州、成都、昆明、深圳、上海虹桥、西安、重庆、杭州等前10大高密度繁忙机场,年旅客吞吐量占比达48.7%,年起降架次占比达38.6%,排名前30位的机场,年旅客吞吐量占比达81%,年起降架次占比达67%。在航班持续高位运行的背景下,航班正点率严重下跌,2017年1-8月,全国民航航班平均正点率66.22%,同比下跌9.27%,平均延误时间30分钟,同比增加11分钟。

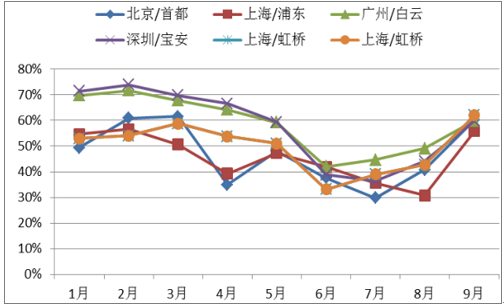

2017年1-9月北上广深机场放行正点率

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国机场业建设市场运营态势及发展前景预测报告》

2017年9月,民航局发布《民航局关于发布把控运行总量调整航班结构,提升航班正点率若干政策措施的通知》,提出调控航班总量、优化航班结构等多条措施,旨在进一步提升民航航班正点率。本次正点率新规共包括六项主要措施:严把时刻协调机场的容量标准关、

调整航班时刻辅协调机场名单、组织开展空域容量评估、优化机场始发航班时刻结构、明确最近几个航季北上广航权航班时刻配臵政策、最近几个航季运行总量把控原则等方面。

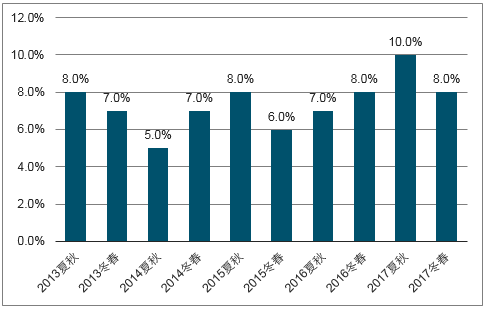

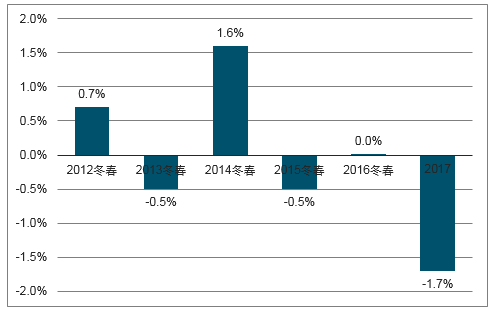

2017年冬春航季换季时刻日前正式公布,从10月29日开始执行,冬春航季航班计划重点调控东部繁忙地区航班量,适当放宽西北、东北地区增量,重点优化北京、上海、广州、深圳等枢纽机场的早出港航班计划结构。新航季日均航班计划量约14460班,相比2016/2017年冬春航季增加约5.7%。其中国内航空公司共安排国内航班每周63765班,同比增长7.9%,的并未严格按照新规规定的5%来执行,主要原因是航空公司增加新的航线、时刻主要在夏秋季申请,尽管从历年数据看,冬春季与夏秋季航班量基本差不多,但但17少年冬春航季国内航班数量较夏秋航季环比减少1101班次,环比下降1.7%,冬春航季航班减调彰显民航局供给侧改革决心。

各航季国内航企航班数增速

数据来源:公开资料整理

冬春航季国内航班数相对夏秋航季增速

数据来源:公开资料整理

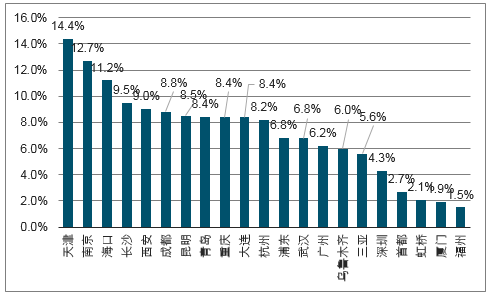

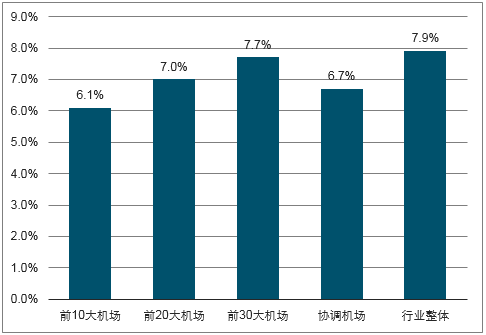

主协调机场和辅协调机场增量控制在3%以内,时刻增长受限。协调机场是指在某一特定的时间段里航班起降架次已经达到或接近机场的保障容量,需要进行时刻协调的机场。协调机场分为主协调机场和辅协调机场两类,主协调机场是指时刻需求超过容纳能力,调整余地很小的机场;辅协调机场是指时刻需求已经接近其容纳能力,但尚有调整余地的机场。我国目前共有21个主协调机场,协调机场的平均起降架次增速为6.7%,超过3%的控制线。

21个协调机场起降架次增速

2016年协调机场起降架次增长率

数据来源:公开资料整理

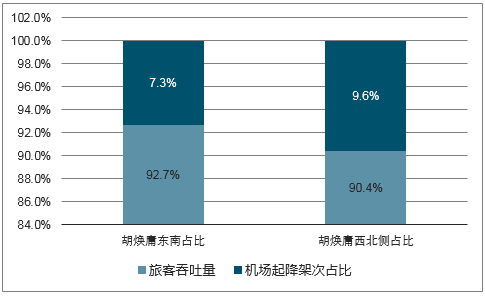

胡焕庸线是重要的人口密度分割线,2016年,胡焕庸线(黑龙江黑河至云南腾冲线)东南侧机场旅客吞吐量与起降架次行业占比分别为92.7%、90.4%,意味着超过90%的航班资源集中在胡焕庸线东南侧,我们合理预测未来行业的时刻增速基本控制在5%左右。

胡焕庸线示意图

数据来源:公开资料整理

胡焕庸线东南侧机场架次及吞吐量占比

数据来源:公开资料整理

2016年各类型机场起降架次增速

数据来源:公开资料整理

在航空供给侧改革的政策框架下,到18年夏秋航季航班增速大概率执行新规,“十三五”期间三大航飞机规模增速在7-8%,较“十二五”期间10%的平均增速有所放缓,2017年1-9月南航、国航、东航ASK增速分别为9.2%、5.1%、9.5%,未来三大航ASK增速有望进一步收窄。

2017年1-9月三大航ASK增速

数据来源:公开资料整理

三大航未来三年机队预计增速

数据来源:公开资料整理

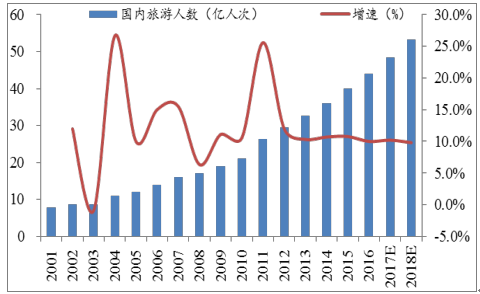

2016年我国人均GDP达到8130美元,居民收入水平持续提高,消费水平和形式不断升级,旅游出行、公商务出行的需求得以刺激和释放,同时也促进了航空出行的增长。2017年上半年,我国内旅游保持火热,国内游人数达25.37亿人次,同比增长13.5%;出境游达到6203万人次,同比增长5.1%。前三季度民航需求维持高景气,国内需求保持旺盛。2017年1-9月民航全行业旅客运输量为4.09亿人,同比增长12.5%,增速高于民航局年初预期1.7个百分点。

国内航线完成旅客运输量3.68亿人次,同比增长13.3%,国际航线完成旅客运输量0.41亿人次,同比增长5.2%,国内客运市场一直需求旺盛,国内增速高于国际8.1个百分点,而去年同期国内则低于国际航线17.1个百分点。

出境游人数平稳增长

数据来源:公开资料整理

国内旅游市场保持旺盛

数据来源:公开资料整理

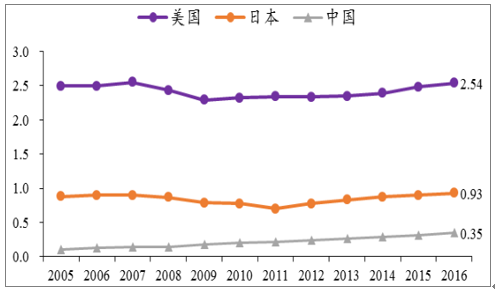

与发达国家相比,我国人均乘机次数存在较大提升空间。2016年我国人均乘机次数为0.35人次,虽然经历了近10年的高速发展,但是与美国、日本的人均2.54、0.93的乘机次数相比,还有很大的差距,未来随着我国居民收入水平的不断提升以及消费升级带动,航空需求有望充分释放

中国人乘机比有巨大提升空间

数据来源:公开资料整理

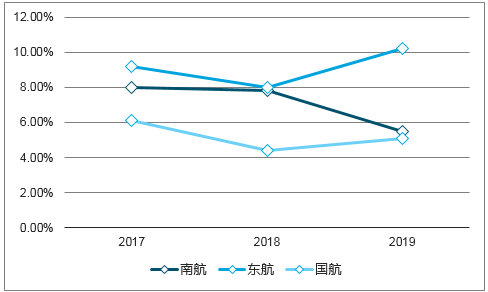

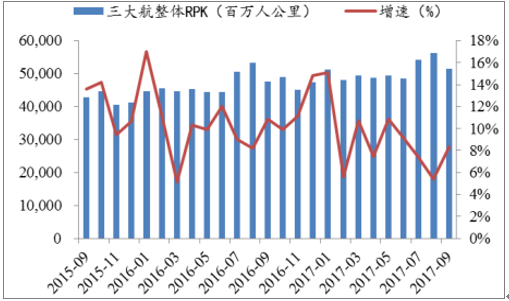

2017年中国宏观经济整体平稳向好,航空业供需结构得到持续改善。1-9月三大航整体RPK增速为8.8%,ASK增速为7.9%,需求增速高于供给增速0.9pct,供需结构改善。分航空公司来看,1-9月南航、国航、东航的RPK增速分别为11.5%、5.5%、9.1%,ASK增速分别为9.2%、5.1%、9.5%,三大航的需求增速均大于运力投放增速。随着未来供给端增速的进一步放缓,供需结构有望迎来强劲改善。

三大航整体RPK及增速

数据来源:公开资料整理

三大航整体ASK及增速

数据来源:公开资料整理

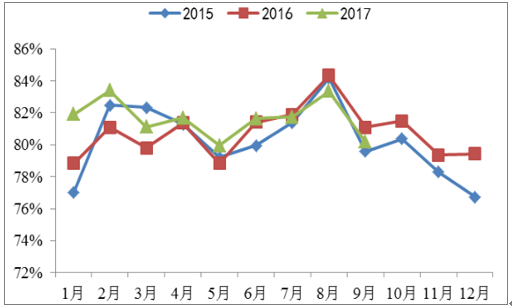

1-9月三大航整体客座率为81.7%,较去年同期上升0.7pct。

其中国内航线整体客座率为82.9%,同比提升1.1pct,国际航线整体客座率为79.6%,同比下降0.2pct。分航空公司看,南航一直保持着良好的供需匹配,1-9月份客座率同比提升1.66pct至82.2%。国航、东航1-9月份平均客座率分别为81.2%、81.4%,分别同比+0.4pct、-0.3pct。前三季度,民航共完成运输飞行786万小时,同比增长11.4%,全行业飞机日利用率为9.6小时,同比增加0.1小时。

三大航整体客座率走势

数据来源:公开资料整理

三大航市占率走势

数据来源:公开资料整理

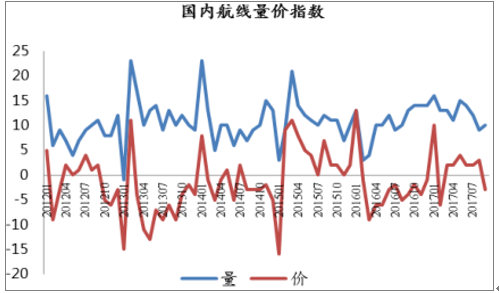

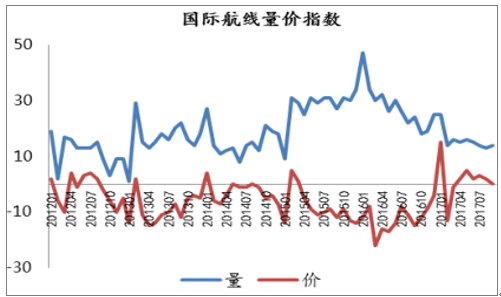

根据量价指数,自17年3月份开始,航空综合票价指数每月持续同比正增长,而去年同期票价指数均同比负增长,表明票价水平持续改善。9月随着暑期旺季的结束,票价出现小幅回落。随着航空公司更加注重收益质量,航空运价水平有望获得更好的表现。

国内量价指数走势

数据来源:公开资料整理

国际量价指数走势

数据来源:公开资料整理

2016年10月,民航局、发改委发布《关于深化民航国内航空旅客运输票价改革有关问题的通知》,进一步扩大市场调节价航线范围,800公里以下航线、800公里以上与高铁动车组列车形成竞争航线旅客运输票价交由航空公司依法自主制定。票价天花板预计在2020年将完全放开,17年有望在2016年基础上进一步放开市场化调节航线。鉴于供需因素这一客观

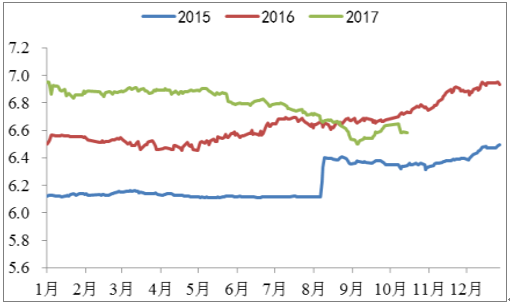

存在,目前民航始终存在一些供不应求的特殊时段,比如春运、重要节假期等,部分航线航班价格有望获得“满幅度涨价”,并带来超预期收益。我们预计各个航空公司将“满幅度”利用涨价政策,尤其在繁忙航段采用涨价策略人民币持续升值,带来汇兑净收益。2017上半年人民币升值2.3%,三大航空公司共录得25.1亿元的汇兑净收益,2016年同期为-45.6亿元。根据17H1披露,人民币兑美元汇率每波动1%,南航、国航、东航净利影响分别为2.65、2.91、3.22亿元。截止2017年10月20日,人民币兑美元中间报价6.6092,人民币较年初升值幅度达4.9%,在人民币的持续走强带动下,三大航空公司全年的汇兑净收益有望大幅提升。

油价对业绩的影响逐季度改善。2017上半年航空公司的燃油成本因油价上涨而大幅增长,南航、国航、东航燃油成本分别为154亿元/136.29亿元/121.4亿元,分别同比+50.13%/40.11%/45.15%。17Q1、Q2、Q3航油出厂价分别同比+55%、31%、9%,油价带来的成本影响有望逐季度改善。根据测算,油价每波动5%,南航、国航、东航净利影响分别为7.7、6.81、6.07亿元。

美元兑人民币中间价走势

数据来源:公开资料整理

布伦特原油现货价走势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国机场行业市场发展调研及未来前景规划报告

《2022-2028年中国机场行业市场发展调研及未来前景规划报告》共十二章,包含2021年中国主要区域机场业的发展,中国主要机场企业概况,2022-2028年中国机场业发展及投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。