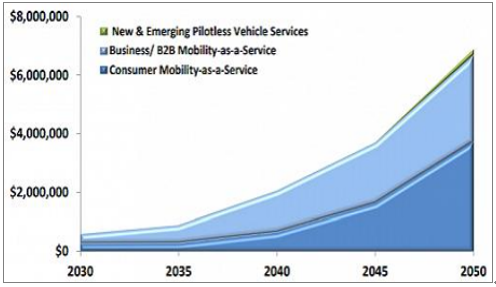

AI将变革整个汽车乃至出行行业,构建新的经济生态。据预计,无人驾驶汽车将在未来迅猛发展,打破现有买车出行模式,构建新的出行即服务模式,其衍生出的‚乘客经济(由全自动无人驾驶汽车所催生的经济和社会价值)市场的规模将在2050年前达到7万亿美元。

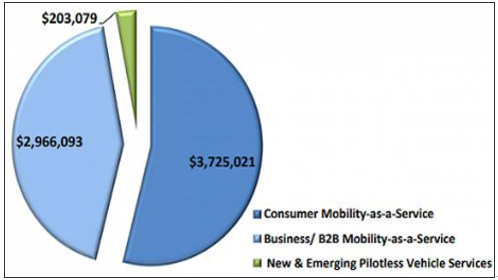

全球‚乘客经济市场规模细分

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国汽车行业节能减排市场运营态势及战略咨询报告》

2030-2050全球‚乘客经济市场规模

数据来源:公开资料整理

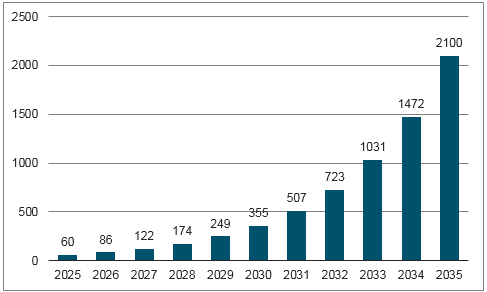

2025-2035年无人驾驶汽车销售量(万辆)

数据来源:公开资料整理

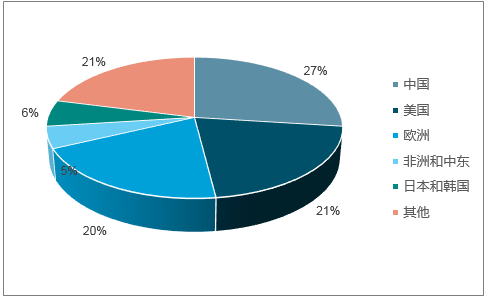

2035年全球无人驾驶汽车销售地区分布

数据来源:公开资料整理

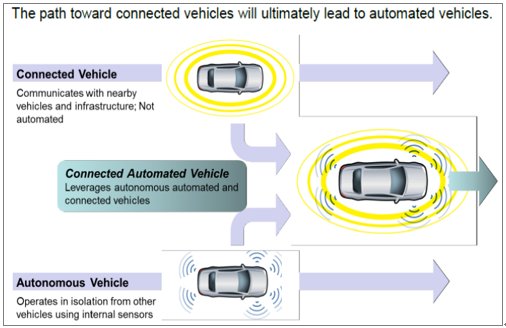

单车智能化指通过给车辆装备智能软件及多种传感器、控制器、执行器等装臵,基于车载装臵实现车辆自主驾驶;而网联化指合现代通信与网络技术(包括4G/5G、DSRC、GPS等),利用云计算处理信息并传输信号实现指导车辆行驶的作用。两种技术具有较强的互补性,同时基于行车安全是所有企业机构开发无人驾驶的先决条件,因此技术融合将是未来发展的趋势。

无人驾驶汽车技术路径

数据来源:公开资料整理

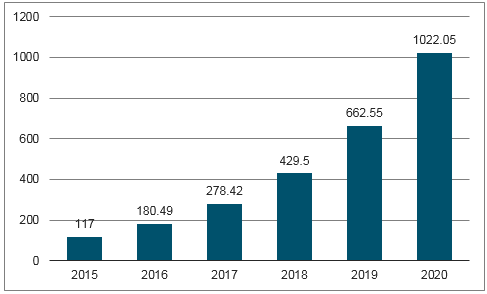

ADAS(高级驾驶辅助系统)作为汽车智能化的基础,随着ADAS技术水平的提升及渗透率提高,将逐步实现单车智能化。目前,国内ADAS渗透率仍处于较低水平(大约3%-4%),具有较大提升空间。我国2016年汽车销量达到历史最高水平2,808.82万辆,同比增长14.1%,我们保守估计未来4年汽车销售增速为5%,假设ADAS单车装配价格为2万元,同时参考中汽协对于2020年ADAS新车渗透率达到15%的预测,可以估算出我国2020年ADAS规模将达到1,022.05亿元,5年复合增速达到54%。实用性强、技术难度低的ADAS是功能渗透率率先提升,执行层智能化将是ADAS技术研发重点。具体细分来看,感知层面ADAS领域,盲区检测及疲劳预警具有较高的渗透率水平及实用性,用户接受程度较高,预计未来渗透率提升将会加快。另外,据统计,全球抬头显示与全景泊车基于其实用性及技术难度低也将实现渗透率快速提升。类似自动紧急制动这种执行层面智能化将是ADAS技术研发重点,也是最终实现单车智能化的必经之路。

2015-2020中国ADAS市场规模(亿元)

.

数据来源:公开资料整理

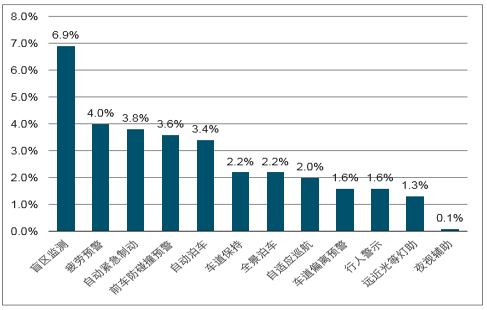

2015年中国ADAS细分渗透率

数据来源:公开资料整理

网联化旨在车内网、车外网及车际网的无缝链接,基于网络提供V2X信息共享及感知,未来随着网络传播速度及稳定性的提升,可为决策提供云计算支持。目前,网联化主要技术路径为DSRC和LTE-V,DSRC作为Wifi的升级版技术产业较为成熟,而LTE-V(华为、大唐推动)在技术指标上具有优势,但是目前仍处于标准制定阶段,离成熟应用还需要较长时间。预计未来将出现两种技术标准共存的状况单车智能板块分为智能感知层面、规划层面及执行层面三部分,旨在通过车载传感器及信息处理分析设备,实现车辆自动执行。网联路段信息分为V2X网络建设及路端信息采集两部分,旨在建立并运营适用于V2X的网络及建立路段信息采集系统并持续运营。车与出行服务包括车辆共享运营、车辆后服务、车辆远程管理等。

单车智能先行,ADAS技术渗透率提升,部分成熟领域有望实现国产替换。单车智能化化水平提升是无人驾驶的先决条件之一,目前包括感知层、决策层及执行层面上均有国内公司参与。感知层方面,摄像头、毫米波雷达及夜视设备,国内优秀公司已推出相关产品,依靠人力成本及市场优势,有望实现国产替换。而激光雷达领域,目前国际国内公司均处于研发状态,成本问题是困扰该领域的重要问题,亟待解决,目前国内巨星科技、中海达、万集科技均在该领域有布局,一级市场速腾聚创、禾赛科技等均在进行产品研发。芯片方面,全志科技已在中低端领域占有一席之地,未来有望逐步向中高端推进。决策层面,国内包括东软集团及部分车机前装厂商在积极布局切入该领域,同时一级市场包括驭势科技、智行者也在积极研发该领域解决方案。执行层方面,目前国内企业均处于研发阶段,未来有望实现产品化。

网联路段信息,积累数据、由集成设备提供商向运营转型。网联及路段信息分为联网建设及路端建设运营,网联建设方面参与方多为大型国企央企,就目前来看,LTE-V标准在中国更具发展前景,大唐电信有望受益;路端建设运营方面,包括城际交通及城市交通的设备供应及集成商,有效积累交通数据,向运营方向切入将是该类公司重要的发展方向。未来随着无人驾驶进一步推进,该类公司有望成为路端信息提供商,由项目向运营转型。高精度地图等地理信息作为无人驾驶的必备条件之一,在该领域国内出现了像四维图新、中海达、超图软件等优质企业,在各自领域逐步实现国产替换及已做到行业龙头。

无人驾驶汽车基于其较高的成本,我们预计未来初期面向的客户将主要是B端客户,因此营运车辆、出租车等将成为无人驾驶最先落地领域,而乘客的乘车过程将成为出行服务商提供服务的重要场景,由此将延伸出基于乘客的盈利模式。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)