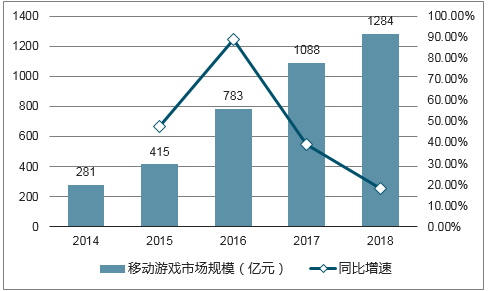

随着移动互联网渗透率的提高和智能手机的普及,我国手机游戏的市场规模进入快速增长阶段。根据数据显示,2016年中国移动游戏行业收入规模达到783.2亿元,同比增长88.7%。预计到2017年底,中国移动游戏市场将突破千亿。虽然增速较2016年有所放缓,但市场仍然处于高速增长阶段。

2016年中国移动游戏达市场规模增速达88.7%

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国移动游戏行业深度调研与未来发展趋势报告》

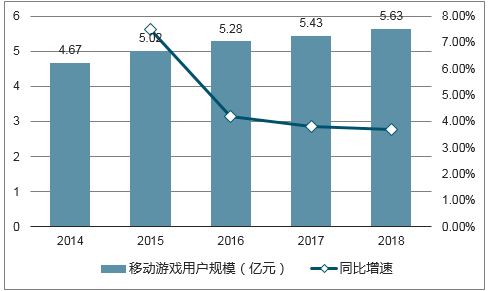

在手机游戏收入不断增加的同时,国内游戏用户数量的增长正在呈现不断放缓的趋势。中国游戏用户规模5.07亿人,同比增长3.6%,增速继续下滑。这表明中国游戏市场人口红利逐渐消失,用户规模将逐渐趋于稳定。关于存量用户的精细化运营将成为移动游戏行业主流趋势,同时,通过提升品质及交互体验也将成为吸引用户的重要方向。

移动游戏用户规模趋于稳定

数据来源:公开资料整理

1H17中国移动游戏发行商市场份额占比中,腾讯占比最大,达到41.2%,其次网易达到28.5%,第二梯队领先者三七互娱位于腾讯和网易之后,占比5.1%。由于腾讯拥有渠道优势,不仅发行自研产品,还与众多研发商合作,代理发行;网易凭借研发与流量优势,占比接近30%。腾讯和网易两者总的发行商市场份额接近70%,其他移动游戏发行商应在重点提高移动游戏品质的同时,积极拓展新的移动游戏渠道来争取更大的市场份额。

腾讯、网易占据移动游戏近近7成市场份额

数据来源:公开资料整理

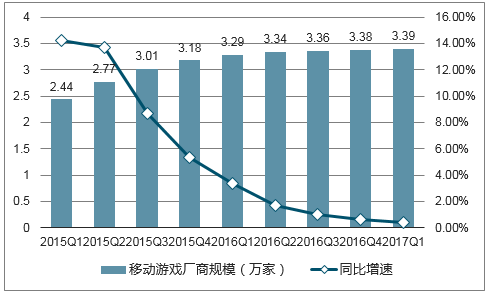

在移动游戏用户增速放缓的同时,国内移动游戏厂商的增速也在放缓。目前,国内移动游戏CP规模达到3.39万家,增速进一步放缓至0.4%,这一趋势表明移动游戏市场竞争程度更加激烈,部分产品力、创新力或者关注度较低的中小CP,逐渐受到更多来自市场以及资本的压力,甚至面临着被淘汰或者被整合的双重挑战。

国内移动游戏厂商增速放缓

数据来源:公开资料整理

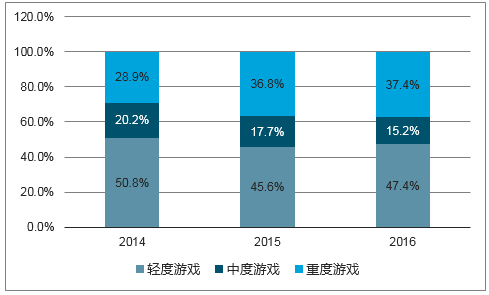

截至2016年12月,重度游戏所占比重达到37.4%,对比2014年增长近30%,重度游戏上升速度明显高于轻度游戏和中度游戏。2015年以来,梦幻西游、王者荣耀、穿越火线:枪战王者、剑侠情缘等重度类型移动游戏陆续上线运营,它们或通过传承PC端的品质和玩法,或通过竞技对战的游戏氛围,成功吸引广大用户并且获得市场认可。

重度移动游戏类型市场份额持续提高

数据来源:公开资料整理

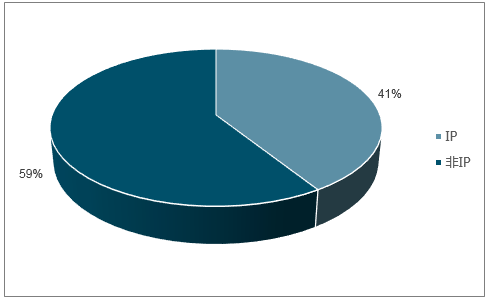

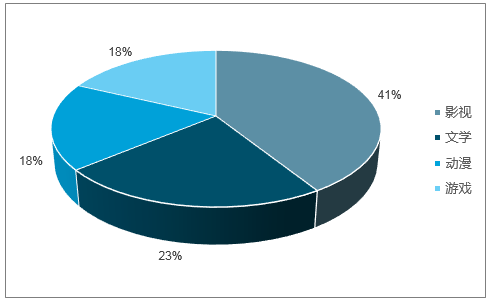

2016年中国移动游戏中IP移动游戏占据市场比例高达62%,这些IP移动游戏中,游戏IP最多,占37%,其次是动漫和影视IP,分别为30%和15%。IP从2015年的火爆概念到2016年已经成为了中国移动游戏必备的成功元素之一,2016年IP改编依然是移动游戏领域一个重要组成部分,此外,基于文学和影视类的IP本身就具有很高的粉丝效应和知名度,其同名游戏往往能迅速引起这些作品粉丝的高度关注,尤其在影视作品的播放档期,这些游戏甚至可以在很短时间内冲上畅销榜单。

2016年IOS畅销榜IP类游戏占比超过40%

数据来源:公开资料整理

iOS月畅销榜IP游戏类别

数据来源:公开资料整理

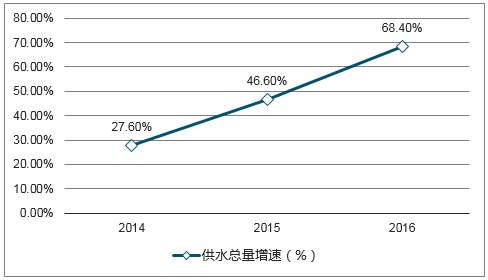

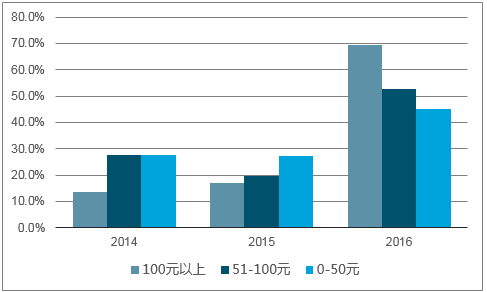

随着游戏产业人口红利逐渐消退,游戏产业规模整体驱动力已经从人口基数转向精细化运营提升ARPU值和付费率。根据数据,1H16,用户为手机或平板电脑游戏付费的比例相比2015年有了明显提高,68.4%的用户曾为移动游戏付费,较2015年大幅提升了21.8个百分点;从用户付费能力看,月均为游戏付费在50元以上的用户比例由2014年31%提升至2016年的54.8%,付费能力提升明显。随着移动游戏玩家收入水平提高,付费意识提升,网络支付途径便捷化以及移动游戏重度化精品化有效提高用户粘性,移动游戏付费用户占比有望进一步提升。

1H16中国移动游戏用户付费率达到68.4%

数据来源:公开资料整理

中国移动游戏费用户付费50元以上比例上升明显

数据来源:公开资料整理

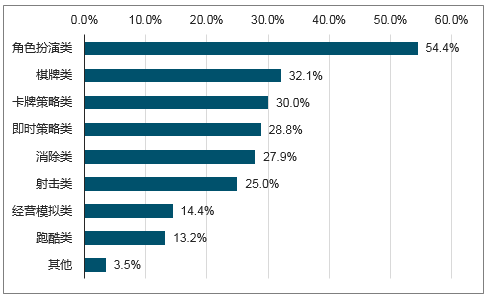

费意愿方面,用户对不同类型游戏付费意愿不一,角色扮演类吸金能力最强,超五成用户愿意为其付费;其次为棋牌类和卡牌策略类,占比分别为32.1%、30.0%。智研分析师认为,移动游戏用户付费意愿与游戏轻重度密切相关,以角色扮演类为代表的重度移动游戏用户付费比例突飞猛进,特别是在影游联动愈加频繁的近几年,角色扮演类移动游戏成为提高行业收入的中坚力量。

中国移动游戏费用户付费50元以上比例上升明显

数据来源:公开资料整理

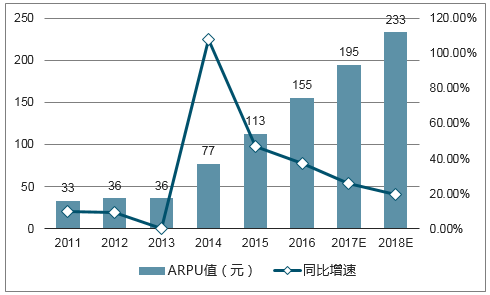

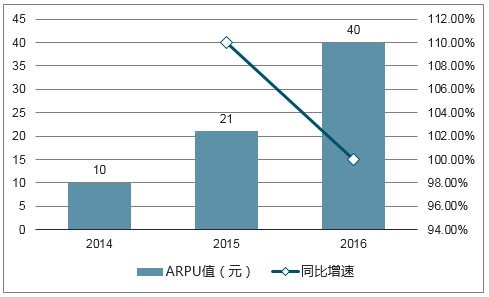

数据显示,2016年中国手机游戏用户ARPU值达到155.2元,同比增速为37.18%。2016年全球移动端ARPU值已超过PC端ARPU值(46.66美元),中国市场2016年端游ARPU值为373.4元,而手机游戏ARPU值为155元,还具较大提升空间,预计移动游戏ARPU值2017年和2018年同比增速将达到26%和19%。随着行业发展进精品化时代,精品内容更能刺激用户的消费需求,市场规模增长将主要由ARPU值增长驱动。

数据显示,在2017年上半年用户放弃某款玩过的移动游戏因素分布中,近半数的玩家是因为对游戏丧失兴趣,另外,有37.2%的玩家因为游戏占用了太多时间而放弃某款移动游戏。艾媒咨询分析师认为,为了吸引用户,移动游戏厂商需着力提升游戏品质,丰富游戏内容,加快更新速度,开发精品移动游戏是吸引玩家的关键。

中国戏移动游戏APRU年均复合增长率高达29.4%

数据来源:公开资料整理

数据显示,在2017年上半年用户放弃某款玩过的移动游戏因素分布中,近半数的玩家是因为对游戏丧失兴趣,另外,有37.2%的玩家因为游戏占用了太多时间而放弃某款移动游戏。艾媒咨询分析师认为,为了吸引用户,移动游戏厂商需着力提升游戏品质,丰富游戏内容,加快更新速度,开发精品移动游戏是吸引玩家的关键。

移动游戏玩家大部分因丧失游戏兴趣而弃玩

数据来源:公开资料整理

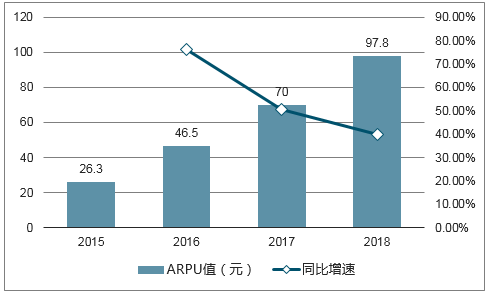

由于国内游戏市场进入红海阶段,国内游戏市场加剧,游戏出海成为国内游戏厂商的新趋势。2016年中国自研移动游戏海外收入已达46.5亿美元,在去年海外移动游戏市场约267亿美元的大盘中,中国游戏占据17.4%的份额。根据数据推算,2018年国产移动游戏海外收入将接近100亿美元大关,增长潜力巨大。

2016年中国移动游戏海外收入同比增长76.3%

数据来源:公开资料整理

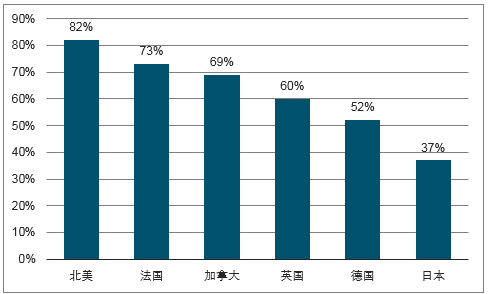

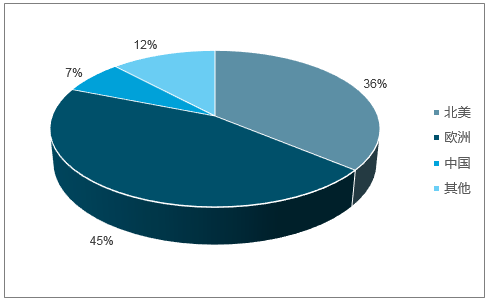

欧美日是出海游戏公司们通常会选择的目标。其中美国是关键市场,在全球游戏份额中能占到整体的30%。英国、德国、法国市场均保持不低的比例,出口游戏主要收入来源集中于欧美市场。

1H17中国移动游戏出海欧美日市场同比增速

数据来源:公开资料整理

北美地区是仅次于亚太地区的全球第二大游戏市场,2016年游戏收入规模达260亿,预计2017年游戏规模将达到270亿美元,占到全球25%市场份额,其中,移动游戏规模将达到72亿美元。数据显示,2017年1-5月,中国游戏在iOS&GooglePlay双商店下载及收入第一的国家,均为北美。此外,中国移动游戏在北美市场1H17收入同比增长82%,为海外市场增长最高的地区。

2016年中国移动游戏占北美移动游戏市场7%,市场份额进一步提升

数据来源:公开资料整理

策略类是中国国移动游戏出海的第一品类,同样,在美国畅销榜TOP100中,中国的策略类游戏占到约80%,比如在美国以及全球的爆款策略游戏,智明星通的《列王的纷争》、IGG的《王国纪元》等,中国经过多年的出海市场探索,已经验证了这类游戏拥有更长的生命周期和营收能力,更容易突破以美国为首的欧美等巨头市场。此外,得力于近年来中国厂商的不断开拓,与西方魔幻元素结合的MMORPG、ARPG等角色扮演游戏已逐渐受到欧美市场的欢迎,游族网络的欧美魔幻3DARPG《狂暴之翼》已经成为美国最吸金的ARPG移动游戏,打开了中国ARPG游戏在美国更广阔的市场;《阴阳师》在美国也颇兴反响,这些都意味着中国厂商已经从迎合用户开始走向主动培养用户。

北美APPStore畅销榜上的中国移动游戏

数据来源:公开资料整理

总体而言,以美国为首的北美玩家一直以来都钟情于博彩类,策略类游戏,但这两大类也已成为红海,而角色扮演类游戏在美国则有待开拓。未来融合西方魔幻元素结合的MMORPG、ARPG等角色扮演游戏或成为中国厂商征战美国市场的莫大机遇,市场份额有望进一步提升。

日本是亚洲游戏产业代表之一,曾经在主机时代将大量游戏销售至欧美及全球各主要市场。同样在移动游戏时代,日本仍保持着强大地位,移动游戏规模占全球份额仅次于中国、美国,排名全球第3,目前总体游戏市场规模为125亿美元,其中移动游戏规模约65亿美元。日本目前游戏人口约6480万,占总人口50%左右,其中移动游戏玩家约5400万。目前中国移动游戏占日本市场仅为2%,市场空间仍具有潜力,有待进一步挖掘。

2016年中国移动游戏占日本移动游戏为市场仅为2%,空间有待进一步开发

数据来源:公开资料整理

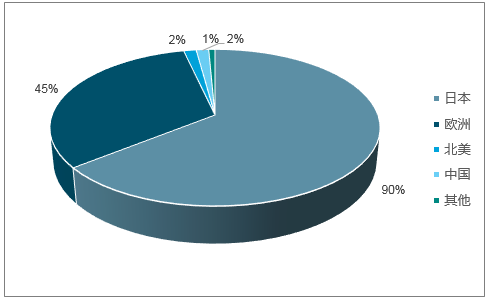

由于日本市场较封闭,虽然近年来中国发行商对日本市场的热情尚未冷却,但能够冲进畅销榜前100的产品依然屈指可数,日畅销榜TOP100中,日本上榜的中国游戏共11款,其中iOS8款,GooglePlay10款。1H17,《拳皇98终极之战OL》表现较好,最高排名双榜闯入前10,分别为iOS第4和GooglePlay第8,关他表现良好的游戏还有《偶像梦幻祭》、《列王的纷争》、《战舰帝国》、《阴阳师》等。

北美APPStore畅销榜上的中国移动游戏

数据来源:公开资料整理

总体而言,日本是出海游戏第二高的收入来源市场,虽然本土市场较为闭塞,用户获取成本较高,但用户拥有较高的付费价值,迎合本土用户需求的移动游戏可获得较大收益,从网易的《阴阳师》,腾讯和掌趣的《拳皇98OL》,还有米哈游的《崩坏3》在日本市场的情况看,国产游戏在日本当地有着比较出色的成绩,游戏本身凭借与当地IP的结合、自创符合当地文化氛围的作品、积累符合当地用户需求的自创IP,来打开相对闭塞的日本市场,享受了这块成熟市场的红利。

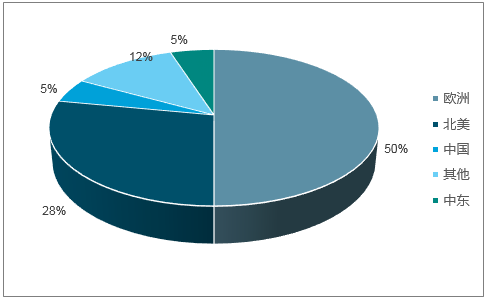

近年来,中东移动游戏市场发展迅猛。在海湾国家中,沙特阿拉伯是移动游戏规模最大的市场,收入达到6.47亿美元;其次是阿联酋,收入为2.81亿美元,排名第35位;卡塔尔以1.3亿美元排名第52位;科威特的移动游戏收入为1.19亿美元,全球排名第54位;2016年人均GDP达1.5万美元的阿曼,其移动游戏规模将达到8100万美元,全球排名第61位。

据《全球各地区移动游戏收入Top100》数据显示,预计到2017年底,中东地区各国移动游戏总规模将达12.8亿美元,同比增长达到60%。中东地区目前的游戏占有量并不大,当地游戏占移动互联网市场比重还不到1%,市场仍处于未饱和状态。目前的特点是付费用户不多,但是游戏用户增长快且ARPU高。人口年轻化、智能手机超90%的普及率、强大的经济实力支撑都为游戏产业的成长提供了良好的土壤环境,未来的中东游戏市场潜力无限。2016年中国移动游戏占中东市场份额仅为5%,随着越来越多的中国移动游戏厂商进入该市场开拓,市场份额有望进一步提升。

2016年中国移动游戏占中东移动游戏市场为5%

数据来源:公开资料整理

印度2016年GDP增长为全球最快,同比增长7%,全球排名第7。由于印度为仅次于中国的人口大国,人口约13亿,因此互联网用户数量也达到了3.55亿。随着越来越多移动互联网用户的崛起,印度的移动游戏产业也得到了有力推进,,目前印度游戏市场规模达到8.17亿美元,排名全球第17,其中移动游戏规模已突破5亿。印度游戏玩家共计约2.63亿,其中移动游戏玩家约有1.5亿。有数据表明,未来5年,印度移动游戏下载复合年增长率有望达到58%。

近两年印度移动游戏市场增速超过100%

数据来源:公开资料整理

近来年随着中国手机硬件厂商纷纷进驻印度市场,中国的智能手机在印度已经有了很好的布局和市场占有率,与此同时,游戏厂商们也借势纷纷布局印度市场,印度作为新兴市场的代表,在拥有庞大人口红利和快速发展的经济水平、互联网基建程度的利好背景下,再加上印度年轻人占据全部人口的64%,人口年轻化,印度市场潜力巨大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国移动游戏行业市场现状调查及发展趋向研判报告

《2024-2030年中国移动游戏行业市场现状调查及发展趋向研判报告》共六章,包含中国移动游戏产业链深度分析,中国移动游戏行业代表性企业案例分析,中国移动游戏行业发展前景预测与投资机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国移动游戏IP营销行业发展概况及行业发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国移动游戏出海现状:中国策略类游戏在头部游戏市场畅销榜中比较受欢迎[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)