车载电子行业与乘用车销售量关联较大,从 2011 年起乘用车销售转入中低档增速,车载电子行业内公司收入增长并不高,并且存在此消彼长的现象,过去3年,赛德西威整体维持高增速,其余3家低增速并且有明显波动。

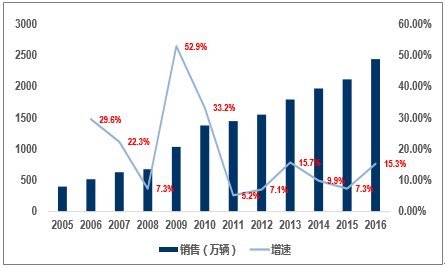

我国历年乘用车销售量

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国乘用车行业市场评估与投资战略预测报告》

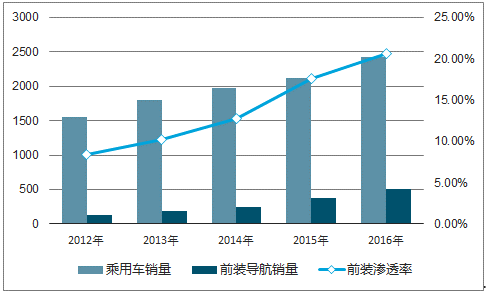

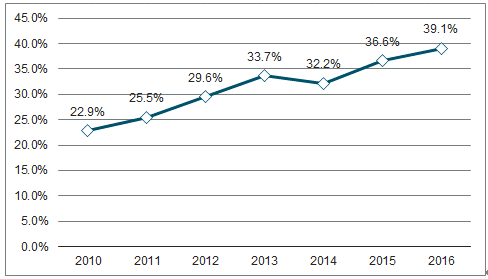

在现有的格局下,前装市场成为主要转型方向。根据统计数据整理及分析,在前装导航市场,我国出货量从 2009年的 50.3万台增长到 2015年的 371.2万台。2015 年我国汽车销量为 2,459.76万辆,前装导航渗透率为 15.15%。在车载导航逐渐成为汽车标准配置的情况下,前装市场的导航渗透率不断提升。

国内前装导航渗透率情况(单位:万辆,%)

数据来源:公开资料整理

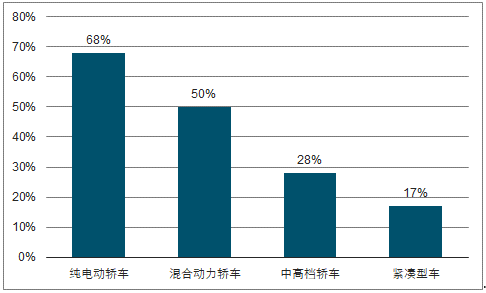

汽车电子在各类型车中的占比

数据来源:公开资料整理

但除受益于整车增量市场外,电子产品整车成本占比也不断提升,其主要原因有:1)汽车电子复杂度不断提高:从最早期的车载无线电、电子点火装臵到如今的安全控制系统、动力控制系统等多种机电一体化单元的组合,系统复杂度不断提高,单车价值量提升;2)汽车电子持续升级:电子产品功能日趋强大,产品升级提高产品价值量。

要求大量信息化技术支持的智能驾驶领域推动电子化,预计2020 年汽车电子系统的成本占整车比重将达到 50%。另外,新能源车行业快速发展也极大提高汽车电子系统成本占比。根据统计,特斯拉 Model S 2013 款中控屏系统成本已达到 800美元以上。在量、价双重作用下,汽车电子行业快速发展近在咫尺。

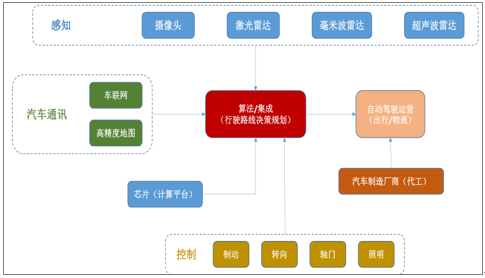

智能驾驶的技术路线图

数据来源:公开资料整理

国产化品牌提升,中国汽车产业的国产化率不断提升,自主品牌汽车无论是在销售体量还是在增长率方面均超进口汽车品牌,国产汽车开始全面挤占中低端市场。

国有品牌占比

数据来源:公开资料整理

借鉴日本汽车产业的发展经验,本土汽车产业的发展必将带动本土汽车电子在内的零部件市场发展与崛起。从发展路径上看,七八十年代日本汽车产销量实现赶超的同时美国汽车工业已经见顶,对现今中国情况仍是借鉴,这也预示着中国汽车电子行业的快速发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国交叉型乘用车行业市场竞争态势及发展前景研判报告

《2024-2030年中国交叉型乘用车行业市场竞争态势及发展前景研判报告》共十四章,包含2024-2030年中国交叉型乘用车行业投资前景,2024-2030年中国交叉型乘用车企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。