一、中国珠宝首饰收入及消费情况分析

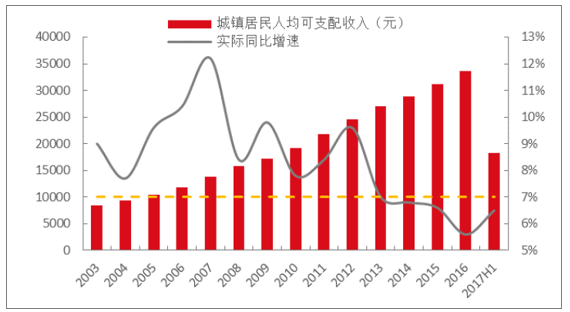

收入增长、消费升级保证珠宝首饰行业的长期景气度。2003~2013 年是我国黄金珠宝行业的高速增长期,限额以上企业金银珠宝类零售额每年的增速维持在10%以上,有的年份增速甚至突破40%。从需求端来看,最主要的驱动力是居民收入的持续增长,从美国珠宝销售的情况可以发现,人均gdp5000 美元是一个关键节点:美国1970-1985 年,人均GDP 处于5000~20000 美元,在这十余年间,美国珠宝销售额持续上升,同时珠宝消费占美国消费支出比例在同步提升;我国2003~2013 年城镇居民人均可支配收入的增速同比维持在7%以上,且从2003 年开始,多个城市迈入人均GDP5000 美元的门槛(其中北上广深2004 年人均GDP 均突破5000 美元;50%的二线城市在2007~2008 年突破;50%的三线城市在2009~2010年时突破);此外,期间金价上涨带来的投资性黄金需求也是行业快速增长的原因之一。强劲的需求端也催生了供给端的快速增长,一方面行业的参与者在增多,另一方面单个企业的开店数也在增加,周大生2005 年在内地的店铺数仅有50 家,到了2013 年底已接近300 家,周大福的门店也从2008 年的800 余家增长到2014 年的2000 多家。

城镇居民人均可支配收入及增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国珠宝首饰市场深度调查及未来前景预测报告》

限额以上企业金银珠宝类零售额及增速

资料来源:公开资料整理

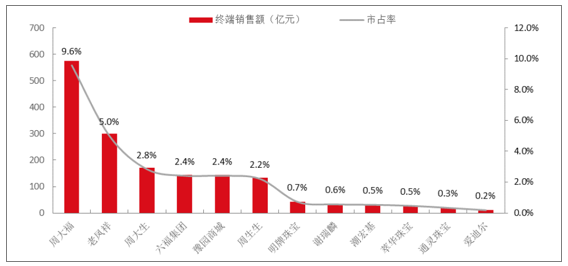

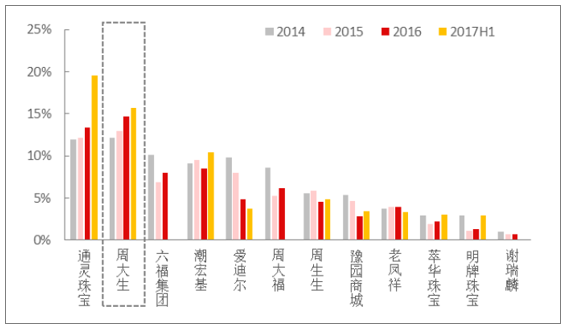

2016 年各珠宝品牌终端销售额(估算)

资料来源:公开资料整理

人均GDP 突破5000 美元的城市个数

年份 | 一线城市总数:4 | 二线城市总数:30 | 三线城市总数:55 | 四线城市总数:105 |

2001 | 0 | 0 | 0 | 0 |

2002 | 0 | 0 | 2 | 0 |

2003 | 1 | 2 | 4 | 0 |

2004 | 3 | 2 | 5 | 0 |

2005 | 4 | 5 | 8 | 0 |

2006 | 4 | 8 | 11 | 0 |

2007 | 4 | 13 | 15 | 2 |

2008 | 4 | 20 | 21 | 6 |

2009 | 4 | 23 | 26 | 6 |

2010 | 4 | 26 | 33 | 19 |

2011 | 4 | 29 | 45 | 38 |

2012 | 4 | 30 | 50 | 51 |

2013 | 4 | 30 | 51 | 61 |

2014 | 4 | 30 | 52 | 68 |

2015 | 4 | 30 | 52 | 69 |

资料来源:公开资料,智研咨询整理

二、珠宝首饰市场空间及发展趋势分析

(一)、珠宝首饰市场空间

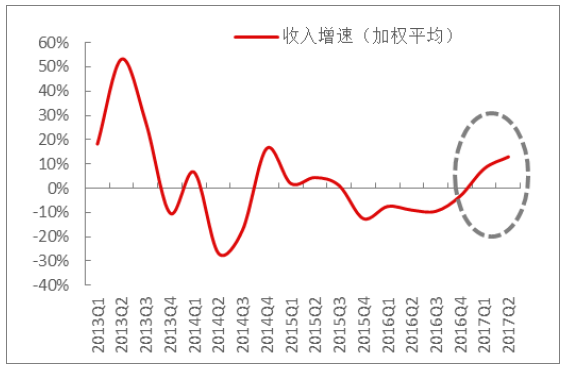

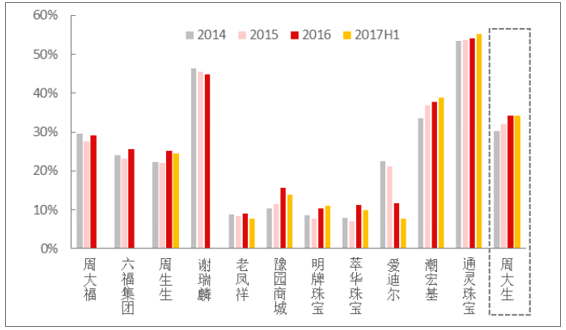

珠宝首饰属于高端可选消费,收入需求弹性较大,因此当消费者的收入受到外部冲击时,黄金珠宝的需求会经历较大的波动。2013 年之后,中国经济增速进入新的增长阶段,人均可支配收入的增长中枢由7%以上下移至6.5%左右,再加上金价暴跌、反腐等因素的影响,黄金珠宝行业从2014年开始增速放缓,由于前期门店扩张速度太快,再加上线上对线下商场货的冲击,不少企业经历了调整,关店数量明显增多,同店业绩下滑严重。但2016 年下半年,随着收入增速的回升,需求端开始回暖,珠宝首饰企业的收入和利润增速得到明显改善。长期来看,我国的消费升级仍在进行中,珠宝首饰行业在未来仍将保持长期的景气度,成长空间较大.

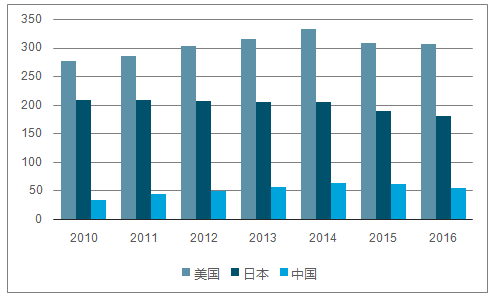

1)我国人均珠宝消费量远低于发达国家,仍有提升空间。2016年我国人均珠宝消费量仅为54.11 美元,低于同期美国的1/5(306.7美元)和日本的1/3(180.2 美元),增长潜力巨大;

2)收入增长和消费升级仍在继续:大部分三、四线城市收入刚刚或者暂未跨过人均GDP 5000 美元的门槛,未来这部分地区的需求将成为珠宝首饰行业的重要新增需求。一、二线城市虽然珠宝首饰的普及率已较高,但仍集中于婚庆领域,且以黄金首饰为主,未来珠宝首饰的日常佩戴需求将增加,单个消费者的珠宝消费频次也会随之提升。消费客单价仍然有提升空间,目前在中国30~50 分的钻石是最受年轻夫妻欢迎的产品,而美国80 分~1 克拉的钻石是消费主流;周大福在大陆地区销售的镶嵌珠宝产品将近50%是在1 万元以下的,而在港澳地区的门店1 万元以下商品的销售占比仅为19%。

珠宝首饰公司收入增速改善

资料来源:公开资料整理

珠宝首饰公司扣非利润增速改善

资料来源:公开资料整理

全球主要国家珠宝首饰人均消费额(美元)

资料来源:公开资料,智研咨询整理

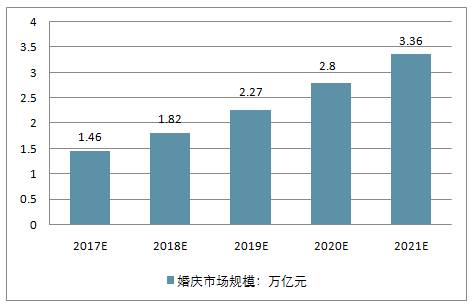

(二)、消费场景:婚庆市场仍是主力需求,日常自我佩戴需求将增加。

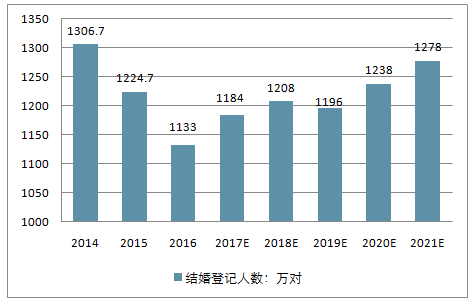

目前,消费者主要是在结婚、新生儿、新年等节庆时期购买珠宝首饰,而其中最大的需求来自婚庆市场,草根调研显示,40~50%的珠宝购买需求是来自婚庆市场。在未来5 年内,由于中国第三波“婴儿潮”的人口进入适婚年龄,婚庆市场的需求支撑仍然强劲。

中国结婚登记人数

资料来源:公开资料,智研咨询整理

中国婚庆市场规模

资料来源:公开资料,智研咨询整理

随着消费升级的不断进行,珠宝将不仅仅是婚庆时的必需品或是投资品,其装饰及满足自我个性表达的属性将会越来越重要,例如女性目前对服饰鞋包等有多样化的追求,而在收入水平更上一个等级之后,也会对珠宝首饰有多样化和个性化的追求,节庆之外的日常珠宝消费将会越来越频繁。

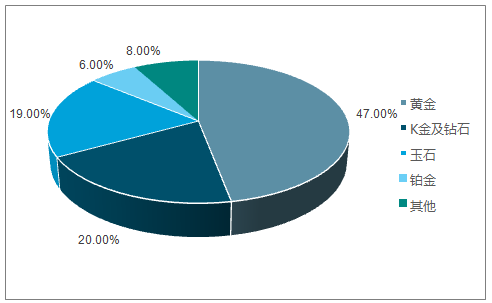

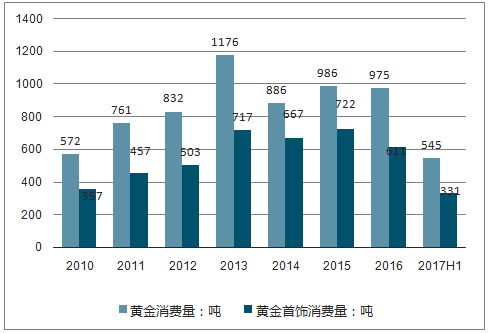

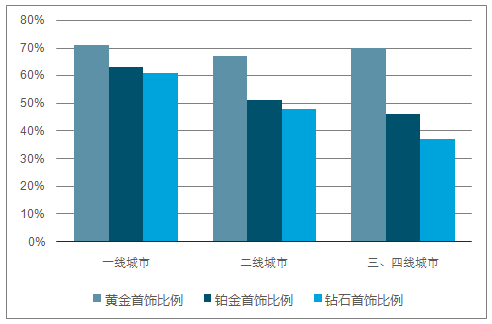

黄金首饰在中国消费者心中占据重要地位,渗透率已经较高目前中国是世界上最大的黄金消费国,2016 年黄金消费量达到975 吨,其中首饰用金611 吨,假设终端售价是350 元/g,则2016 年的黄金首饰市场规模已突破2000 亿。根据世界黄金协会2016 年针对中国消费者的调查,被抽样的消费者中,一线/二线/三四线城市的黄金渗透率已经达到71%、67%和70%。

2016 年中国珠宝市场各产品结构

资料来源:公开资料,智研咨询整理

美国珠宝市场产品结构

资料来源:公开资料,智研咨询整理

中国黄金消费量

资料来源:公开资料,智研咨询整理

拥有珠宝首饰的人群比例

资料来源:公开资料,智研咨询整理

(三)、黄金产品溢价空间

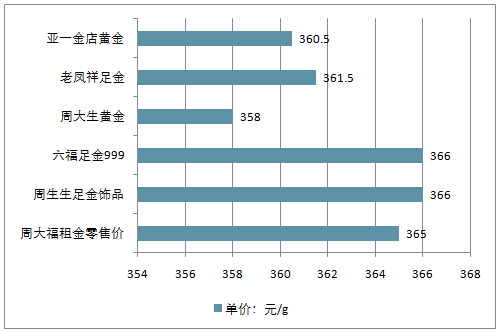

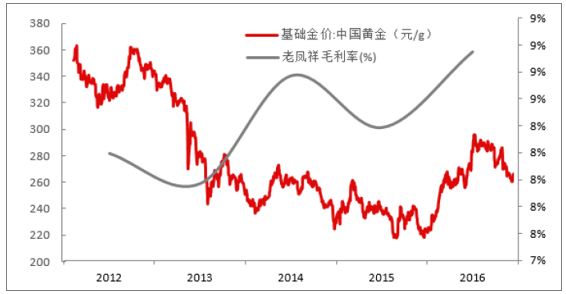

通常素金类首饰的定价是和所用黄金克数挂钩的且由于黄金定价体系十分透明,各个品牌之间的零售单价都与国际金价挂钩,差异不大,因此素金首饰很难体现出品牌、设计和工艺方面的价值。黄金首饰的毛利率会受到金价的影响,由于原材料采购时间与产品销售之间存在时间差,所以在金价上涨周期,原材料采购成本上升滞后于售价上升,毛利率相对较高,反之毛利率较低,通常品牌商终端销售的毛利率不超过25%。

各品牌同类黄金定价趋同

资料来源:公开资料,智研咨询整理

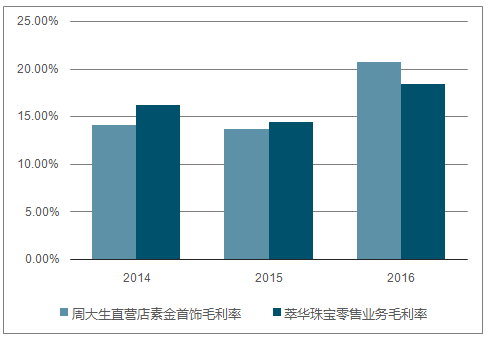

黄金饰品毛利率和金

资料来源:公开资料整理

珠宝首饰公司的毛利率

资料来源:公开资料整理

珠宝首饰公司的净利率

资料来源:公开资料整理

黄金首饰终端毛利率通常在25%以下

资料来源:公开资料,智研咨询整理

(四)、未来:钻石首饰、时尚首饰将成为各品牌必争领钻石首饰消费规模较小,增速更快,10 年CAGR 12%。

近10年来,随着居民收入水平的提升,及内外资钻石首饰品牌的涌现,钻石首饰的普及程度越来越高,2016 年我国钻石首饰消费规模为97 亿美元(约640 亿人民币),而2006 年的规模仅为31 亿美元,年复合增速达到12%

中国钻石首饰消费规模

资料来源:公开资料,智研咨询整理

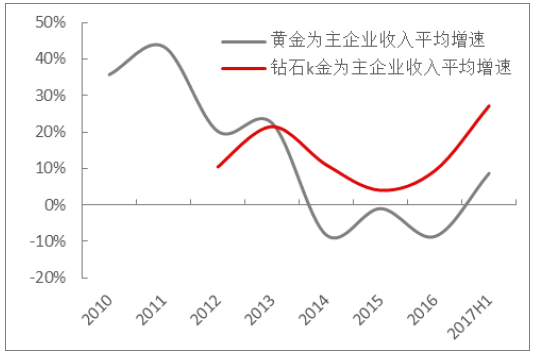

钻石/k 金首饰收入增速快于黄金首饰

资料来源:公开资料整理

(五)、钻石首饰的渗透率在逐步提升

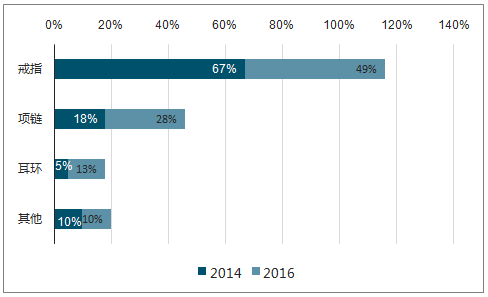

从钻石首饰90 年代初进入国内市场以来,普及度越来越高。一方面,钻石首饰在婚庆首饰中的渗透率在提升,到2017 年,将近50%的一二三线城市新娘在结婚时会购买钻石首饰;另一方面,人们购买钻石首饰的品类在增多,2014 年中国消费者购买的钻石首饰中67%是戒指(主要用于求婚),而2016 年戒指以外的首饰占比已经超过了51%,说明越来越多的消费者购买钻石首饰作为日常配饰。

一至三线城市购买钻石的新娘比例(%)

资料来源:公开资料整理

中国钻石首饰的品类分布

资料来源:公开资料,智研咨询整理

(六)、消费人群分析

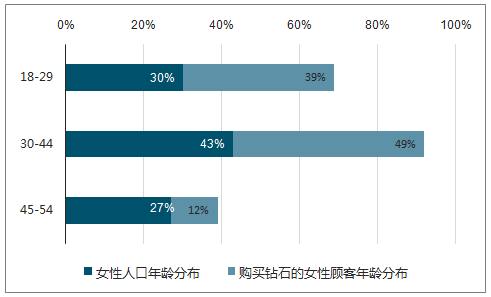

据统计数据,18~29 岁、30~44 岁、45~54 岁的女性占18~54 岁女性的比例分别为30%、43%和27%,但是在购买钻石的女性顾客中,这三个年龄段的占比分别为39%、49%和12%,说明18~29 岁(千禧一代)的女性相比另外两个年龄组购买钻石的频率更高,30~44 岁次之,45~54 岁最少。未来10 年内,当前处于18~29 年龄段的人群将逐步达到其消费能力的高点,钻石首饰的消费占比也将随之提升。

收入越高地区的钻石首饰消费占比越高:一线城市(上海)门店中,钻石镶嵌首饰收入占比为60%,二线城市(济南)门店中占比40%,而四线城市(咸宁)门店中,占比仅有25%,说明收入越高的地区,人们越倾向于购买钻石镶嵌首饰。

年轻的女性对钻石首饰有更高偏好

资料来源:公开资料,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国珠宝首饰行业竞争格局分析及投资发展研究报告

《2024-2030年中国珠宝首饰行业竞争格局分析及投资发展研究报告》共十四章,包含2024-2030年珠宝首饰行业前景及趋势,珠宝首饰行业投资机会与风险防范分析,珠宝首饰行业研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国珠宝首饰行业市场供需现状及贸易情况分析:后疫情时代,我国珠宝消费需求飞速增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年第一季度周大生实现营业收入27.54亿元,实现归母净利润2.90亿元[图]](http://img.chyxx.com/general_thumb/news/5.png?x-oss-process=style/w320)