生产的切割钢丝、金刚线以及钢帘线产品主要销售给下游光伏硅片切割以及子午线轮胎生产企业,除此之外,金刚线还应用于蓝宝石切割领域。因此发行人所处行业的市场容量主要受到下游光伏行业、蓝宝石行业以及汽车轮胎行业的影响。

1)太阳能光伏行业现状及趋势

光伏产业是半导体技术与新能源需求相结合而衍生的产业。太阳能作为一种分布广泛的绿色无污染清洁能源,是可持续发展的首选能源。

在我国光伏产业发展过程中,多晶硅以其低价格、高产能的优势迅速占领了国内市场。受2011 年“双反”影响,2012 年国内多晶硅产量呈下降趋势。但自2013年开始,我国多晶硅产量持续上升。2015 年我国多晶硅产量继续保持增长趋势,全年正常生产的多晶硅企业达16 家,产能达19 万吨(不含物理冶金法),产量16.5万吨,占全球总产量的47.8%。2016 年我国多晶硅产量依旧保持上升趋势,总产量达到19.4 万吨。2010-2016 年我国多晶硅产量如图所示:

2010-2016年我国多晶硅生产情况(万吨)

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国太阳能光伏设备市场运营态势分析及投资前景评估报告》

在硅片生产领域,我国在国际市场优势明显,自2010 年以来产量一直处于稳固上升的趋势。我国2015 年硅片总产能约为64.3GW,产量约48GW,同比增长26.3%,约占全球总产量的79.6%,全球生产规模最大的前十家企业有九家位于中国大陆。未来在硅片生产领域,我国仍将保持全球翘楚地位。随着各国光伏能源发展,我国硅片产量将稳固提升。

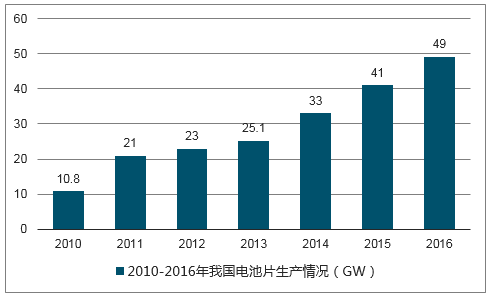

在晶硅电池片方面,2015 年我国电池片总产能约为49GW,产量约为41GW,同比增幅24.2%,产量全球占比约66%。2010-2016 年全国电池片产量如图所示:

2010-2016年我国电池片生产情况(GW)

数据来源:公开资料、智研咨询整理

2015 年我国组件总产能在71GW 以上,组件产量达到45.8GW,其中中国大陆生产组件约为43.9GW,同比增长23.3%,约占全球总产量的69.1%。

其中晶体硅组件产量约为45.4GW,约占全球总产量的99.1%。薄膜组件产量约为300MW,聚光组件产量约为60MW。2010-2016 年我国光伏组件产量如下图所示:

2010-2016我国光伏组件生产情况(GW)

数据来源:公开资料、智研咨询整理

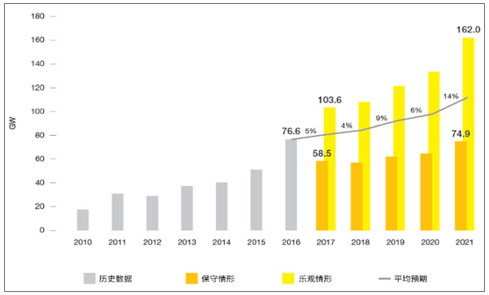

未来,全球光伏市场规模将在中国、日本、美国等国的引领下继续保持良好的增长态势。预计在2017-2021 年间,全球光伏市场新增装机量将以每年9%的复合增长率继续上升,如下图所示:

2017-2021 年全球光伏市场新增装机量预测(GW)

数据来源:公开资料整理

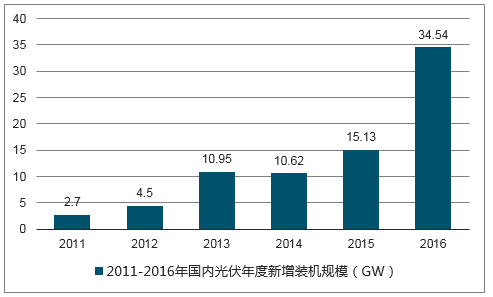

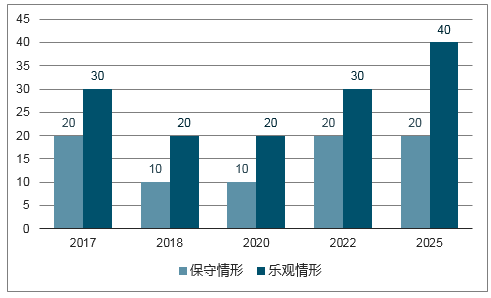

2016 年国内新增装机量达到34.54GW,2017 年保守情境下预计新增装机量可达到20GW 以上,且2017 年光伏上网电价调整将是大概率事件,乐观情境下2017 年新增装机量可达到30GW。考虑到光伏发电“十三五”规划目标为累计装机110-150GW,且有电价下降、补贴延迟发放、弃光限电等问题,预计2018-2020 年保守情况下国内市场规模在10GW 左右,但随着分布式发电的崛起,乐观情况下可到20GW。2020 年后,电改开始见成效,光伏发电在部分地区具备竞争力的市场恢复到较高装机水平,光伏市场将处于相对平稳发展状态。2011-2016 年国内光伏年度新增装机规模以及2017-2025 年新增规模预测如下图所示:

2011-2016 年国内光伏年度新增装机规模(GW)

数据来源:公开资料、智研咨询整理

2017-2025年光伏年度新增装机规模新增规模预测

数据来源:公开资料、智研咨询整理

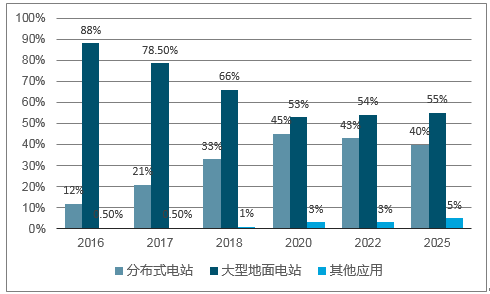

随着光伏市场的不断发展,高效电池将成为市场主导,单晶硅电池市场份额将会逐步增大,预计到2025 年达到48%。其中N 型单晶硅电池的市场份额由2016年的3.5%提高到2025 年的30%,而多晶硅电池的市场份额将由2016 年的80%下降到2025 年的48%。

2016-2025年不同硅片市场占比变化趋势

数据来源:公开资料、智研咨询整理

2016-2025年不同类型光伏应用市场变化趋势

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国太阳能光伏行业市场全景调研及发展趋向研判报告

《2024-2030年中国太阳能光伏行业市场全景调研及发展趋向研判报告》共九章,包含太阳能光伏工程项目发展动向分析,太阳能光伏重点企业发展动态,太阳能光伏行业视点观察分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。