1、PCB 的定义

PCB 英文全称为 Printed Circuit Board,中文名称为印制电路板,又称为印制线路板、印刷电路板、印刷线路板。PCB 的雏型来源于 20 世纪初利用“线路”(Circuit)概念的电话交换机系统,它是用金属箔切割成线路导体,将之黏着于两张石蜡纸中间制成。真正意义上的 PCB 诞生于 20 世纪 30 年代,它采用电子印刷术制作,以绝缘板为基材,切成一定尺寸,其上至少附有一个导电图形,并布有孔(如组件孔、紧固孔、金属化孔等),用来代替以往装置电子元器件的底盘,并实现电子元器件之间的相互连接,起中继传输的作用,是电子元器件的支撑体,有“电子产品之母”之称。

2 、PCB 的分类

PCB 产品品类众多,可按基材材质、导电图形层数、应用领域和终端产品等使用多种分类方法。

① 以基材材质柔软性分类:

产品类型 | 基材材质与特性 | 主要应用 |

刚性板 | 由不易弯曲、具有一定强韧度的刚性基材制成的印制电路板,其优点是可以为附着其上的电子元件提供一定的支撑 | 广泛应用于计算机、网络设备、通信设备、工业控制、汽车、军事航空等电子设备 |

柔性板 | 是由柔性基材制成的印制电路板,主要由金属导体箔、胶粘剂和绝缘基膜三种材料组合而成,其优点是轻薄、可弯曲、可立体组装、适合具有小型化、轻量化和移动要求的各类电子产品 | 应用广泛,目前主要应用领域为智能手机、平板电脑、可穿戴设备、其他触控设备等 |

刚挠结合板 | 将不同的柔性板与刚性板层压在一起,通过孔金属化工艺实现刚性印制电路板和柔性印制电路板的电路相互连通,柔性板部分可以弯曲,刚性板部分可以承载重的器件,形成三维的电路板 | 主要用于医疗设备、导航系统、消费电子等产品 |

数据来源:公开资料,智研咨询整理

② 以导电图形层数分类:

产品类型 | 结构特点 |

单面板 | 单面板仅在绝缘基板一侧表面上形成导电图形,导线则集中在另一面,是印制电路板中最基本的结构。 |

双面板 | 双面板是上、下两层线路结构式的电路板,经由导通孔将两面线路连接。与单面板相比,双面板的应用与单面板基本相同,主要特点是增加了单位面积的布线密度,其结构比单面板复杂。双面板加工工艺增加了孔金属化过程,工艺控制难度较高。 |

多层板 | 多层板是四层或四层以上的印制电路板,将多层的单面板或双面板热压在一起,通过二次钻孔、孔金属化,在不同层间形成了导电的通路。多层板的层数越多,技术层次也越高,对下游电子产品的技术支持能力也越强。 |

数据来源:公开资料,智研咨询整理

③ 以应用领域分类:通讯用板、消费电子用板、计算机用板、汽车电子用板、军事/航天航空用板、工业控制用板及医疗用板等。

④ 以具体应用的终端产品分类:手机用板、电视机用板、音响设备用板、电子玩具用板、照相机用板、LED 用板及医疗器械用板等。

3、PCB 行业的发展现状

(1)全球印制电路板市场现状

① 市场容量

印制电路板是承载电子元器件并连接电路的桥梁,作为“电子产品之母”,广泛应用于通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等领域,是现代电子信息产品中不可或缺的电子元器件,印制电路板产业的发展水平可在一定程度上反映一个国家或地区电子信息产业的发展速度与技术水准。在当前云技术、5G 网络建设、大数据、人工智能、共享经济、工业 4.0、物联网等加速演变的大环境下,作为“电子产品之母”的 PCB 行业将成为整个电子产业链中承上启下的基础力量。

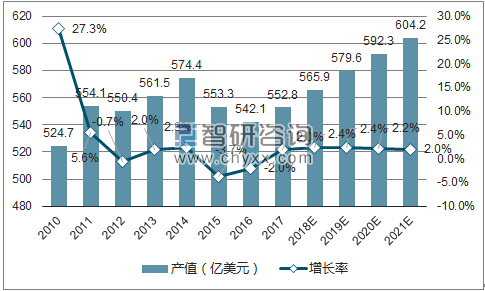

近年来,受全球主要电子行业领域如个人电脑、智能手机增速放缓,叠加库存调整等因素影响,PCB 产业进入调整期。据统计,2016 年全球 PCB产业总产值达 542.1 亿美元,同比下降 2.0%;但与此同时,中国 PCB 市场产业仍然保持增长态势,2016 年较 2015 年增长 1.5%。根据预测,2017 年全球 PCB 产值将恢复增长态势,未来 5 年全球 PCB 市场将保持温和增长,物联网、汽车电子、工业 4.0、云端服务器、存储设备等将成为驱动 PCB 需求增长的新方向。

2010年-2021年全球PCB产值及增长率变化情况

数据来源:公开资料,智研咨询整理

② 市场分布

21世纪以来,随着全球电子信息产业从发达国家向新兴经济体和新兴国家转移,亚洲尤其是中国已逐渐成为全球最为重要的电子信息产品生产基地。据工信部统计,2016年中国规模以上电子信息制造业收入达12.2万亿元人民币,同比增速为8.4%。伴随着电子信息产业链迁移,作为其基础产业的 PCB 行业也随之向中国大陆、东南亚等亚洲地区集中。

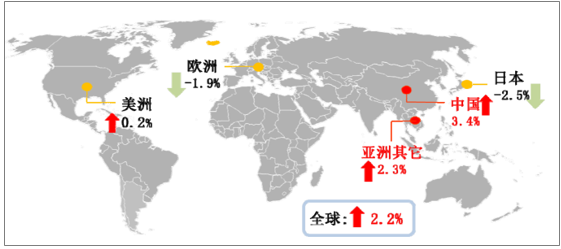

在2000年以前,全球 PCB 产值70%以上分布在美洲(主要是北美)、欧洲及日本等地区。进入21世纪以来,PCB 产业重心不断向亚洲地区转移。目前亚洲地区 PCB 产值已接近全球的90%,尤以中国和东南亚地区增长最快。自2006年开始,中国超越日本成为全球第一大 PCB 生产国,PCB 的产量和产值均居世界第一。近年来,全球经济处于深度调整期,欧、美、日等主要经济体对世界经济增长的带动作用明显减弱,其 PCB 市场增长有限甚至出现萎缩;而中国与全球经济的融合度日益提高,逐渐占据了全球 PCB 市场的半壁江山。

中国作为全球 PCB 行业的最大生产国,占全球 PCB 行业总产值的比例已由2008 年的 31.18%上升至 2016 年的 50.04%。

数据来源:公开资料整理

从上表可以看出,美洲、欧洲、日本的PCB产值金额和占比均大幅下降,中国大陆和亚洲其他地区(主要是韩国、中国台湾和东南亚)等地PCB行业发展较快。

③ 发展趋势

PCB 行业发展历史悠久,已经历了若干个周期,从 1980-1990 年的快速起步(CAGR=15.9%),到 1991-2000 年的持续增长(CAGR=7.1%),到 2001-2010年间经历大波动(CAGR=2.1%),再到 2011 年起开始步入平稳增长期,预计 2016-2021 年全球 PCB 将维持 2.2%的复合增速。目前全球经济复苏的大背景下,通讯电子行业需求相对稳定,消费电子行业热点频现,同时汽车电子、医疗器械等下游市场的新增需求开始爆发。根据预测,未来几年全球 PCB行业产值将持续增长,到 2021 年全球 PCB 行业产值将达到 604.2 亿美元。

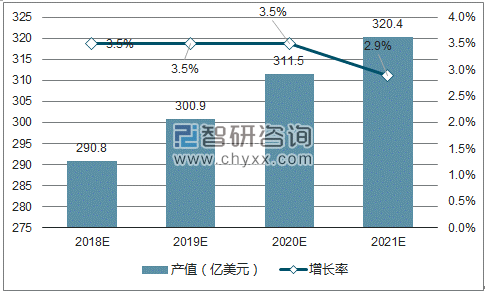

2018-2021年全球PCB电路板行业产值预测(亿美元)

数据来源:公开资料,智研咨询整理

预计未来五年各个国家和地区的产值增长情况如下:

国家和地区 | 2017 | 2018F | 2019F | 2020F | 2021F |

中国大陆 | 280.93 | 290.76 | 300.94 | 311.47 | 230.42 |

日本 | 50.44 | 48.67 | 47.21 | 46.27 | 46.28 |

美洲 | 27.8 | 28.08 | 28.08 | 27.8 | 27.79 |

欧洲 | 18.91 | 18.49 | 18.07 | 17.71 | 17.35 |

亚洲(除中国大陆、日本) | 174.69 | 179.93 | 185.32 | 189.03 | 192.31 |

数据来源:公开资料,智研咨询整理

根据预测,预计未来 5 年,亚洲将继续主导全球 PCB 市场的发展,而中国位居亚洲市场不可动摇的中心地位,中国大陆 PCB 行业将保持 3.4%的复合增长率,预计 2021 年行业总产值将达到 320.42 亿美元。相比之下,由于整体经济疲软,日本和欧洲 PCB 市场预计会有所衰退,但全球市场仍将保持 2.2%的复合增长。在 PCB 公司“大型化、集中化”趋势下,已较早确立领先优势的大型 PCB 公司将在未来全球市场竞争中取得较大优势。

预计未来五年各个国家和地区的产值复合增长速度情况如下:

数据来源:公开资料整理

(2)中国印制电路板市场现状

① 市场容量

根据国家统计局统计数据,“十二五”时期按照 2010 年美元不变价计算,中国经济增长对世界经济增长的年均贡献率达到 30.5%,跃居全球第一。近年来,中国经济发展进入新常态,增速较以往虽然有所放缓,但仍保持了中高速增长,在世界主要经济体中位于前列。

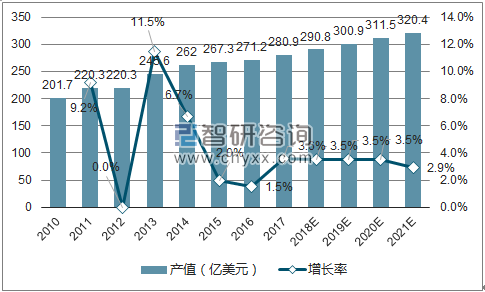

纵观二十一世纪以来我国 PCB 行业的发展,整体波动趋势与全球 PCB 行业波动趋势基本相同。受益于 PCB 行业产能不断向我国转移,加之通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等下游领域强劲需求增长的刺激,近两年我国 PCB 行业增速明显高于全球 PCB 行业增速。至 2016 年,我国 PCB 行业产值已达到 271.2 亿美元,在去年全球市场下降 2%的情况下,中国 PCB 市场仍然异军突起同比增长 1.5%。

2010-2021年中国PCB产值及增长率变化情况

数据来源:公开资料,智研咨询整理

③ 市场分布

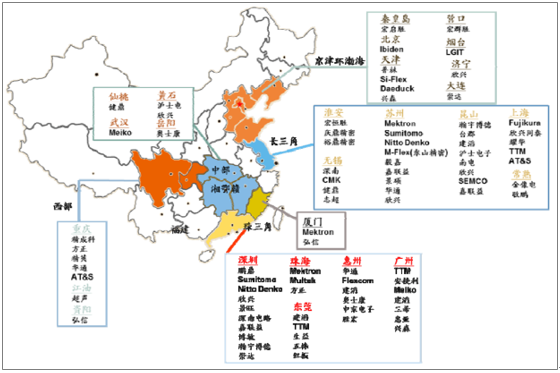

中国有着健康稳定的内需市场和显著的生产制造优势,吸引了大量外资企业将生产重心向中国大陆转移。PCB产品作为基础电子元件,其产业多围绕下游产业集中地区配套建设。目前中国大陆约有一千五百家PCB企业,主要分布在珠三角、长三角和环渤海等电子行业集中度高、对基础元件需求量大并具备良好运输条件和水、电条件的区域。目前中国PCB产业聚落情况如下:

数据来源:公开资料整理

④ 发展趋势

未来五年,中国印制电路板市场在国内电子信息产业的带动下,仍将以高于全球的增长率继续增长,据到 2021 年,中国 PCB 市场的规模将达到320.4 亿美元。

2018-2021年中国 PCB 市场的增长情况预测

数据来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《2018-2024年中国PCB板市场行情动态及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国PCB行业市场全景评估及投资前景规划报告

《2024-2030年中国PCB行业市场全景评估及投资前景规划报告》共十二章,包含2024-2030年PCB企业投资潜力与价值分析,2024-2030年PCB企业投资风险预警,2024-2030年PCB产业投资机会及投资策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国PCB行业产业政策、产业链全景、发展历程、市场供需及发展趋势分析[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2019年中国印刷电路板(印刷电路板)产能产量稳定增长,未来市场空间较大[图]](http://img.chyxx.com/2020/10/20201016134422.png?x-oss-process=style/w320)