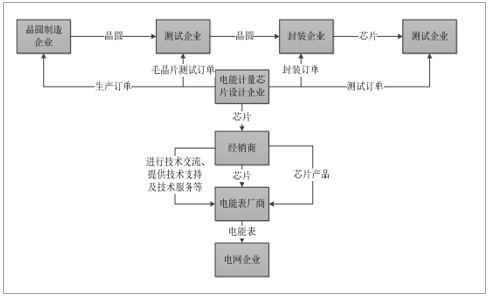

1、与上下游行业的关联性

智能电网终端设备芯片设计行业的上游为芯片加工企业,包括晶圆制造、封装、测试企业(前测和终测),下游为各类电能表等终端设备生产企业,终端客户主要为电网企业。其中,芯片设计是整个产业链的核心:由芯片设计企业设计产品方案,并通过委托加工方式由晶圆制造企业、封装企业制成成品并由测试企业检验通过,再由芯片设计企业直接或通过经销商销售给下游的电力终端设备生产企业,整个产业流程如下图所示:

资料来源:公开资料整理

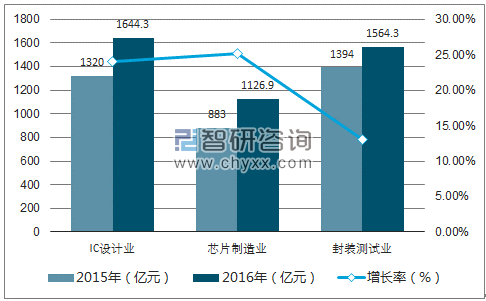

上游行业发展对本行业影响体现在三个方面:一是产品良率,上游企业技术水平直接影响本行业企业的产品良率,从而影响产品的单位成本和生产效率;二是交货周期,上游企业的产能会影响本行业企业产品产能,从而影响本行业企业的交货周期;三是产品成本,晶圆价格、代工厂商的加工费用、封装测试费用都会影响智能电网终端设备芯片设计企业产品的最终成本。下游的智能电网终端设备生产企业是利用芯片作为元器件,并配合其他硬件和软件,研发和生产成套的智能电网终端设备。下游企业对于芯片在性能、功能和成本方面的要求是公司产品的配合方向,同时下游行业的升级和发展也有利于芯片设计行业的发展,因此本行业与下游行业存在共生关系。经过多年的发展,中国集成电路产业已经基本成型,产业环节已经齐全,特别是下游的代工和封装企业的产能和技术都已经达到或者接近国际先进水平。受国家对集成电路产业加大政策扶持的带动,2016年中国集成电路产业继续呈现加速增长的势头。全年产业销售额规模为4,336亿元,同比增长20.1%,集成电路设计子行业增长率达到24.1%。

2016年中国集成电路产业各环节销售收入及增长

资料来源:公开资料、智研咨询整理

2、上游行业情况

(1)晶圆制造产业发展现状

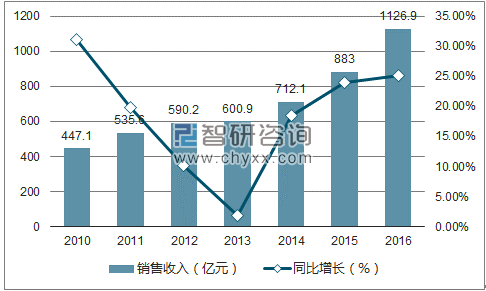

晶圆制造(Wafer)厂商是只负责晶圆生产代工的工厂,一般来说具有投资集中、与上下游合作紧密等特点。首先,晶圆制造厂商(行业内简称Foundry)主要专注于为集成电路设计企业加工制造产品,业务范围集中在制造过程,因此其投资也主要集中在制造环节,晶圆制造厂商的技术门槛较高、投资较大,目前一般的8英寸和12英寸晶圆厂投资仍然高达几亿至十几亿美元。其次,晶圆制造厂商处于集成电路产业链的中间环节,主要业务来自于集成电路设计企业,因此与上游设计企业存在紧密的合作关系。2014年我国集成电路芯片制造业的销售收入为712.1亿元,同比增长18.5%。国内晶圆制造业产能不断扩大,各种尺寸芯片生产线均已具有较大规模。截至2015年3月中国大陆12英寸芯片生产线已经达到7条,8英寸芯片生产线总计已达到15条,6英寸芯片生产线总计已达到20条,其合计产能超过180万片/月。另外还有大量的6英寸以下的芯片生产线。晶圆生产技术的革新与进步有助于芯片总体成本的下降。2014年,国内设厂的排名靠前的晶圆生产厂商包括中芯国际集成电路制造有限公司、台湾联华电子位于苏州的和舰科技、SK海力士半导体(中国)有限公司、三星(中国)半导体有限公司、英特尔半导体(大连)有限公司等。近年来,全球半导体市场的繁荣带来订单数量的增加,在三星半导体12英寸芯片生产线建成投产的带动下,2014年,国内芯片制造业增速提高到18.5%,规模达到712.1亿元。2015年,增速继续提高至24.0%,规模达到883.0亿元。2016年受到国内芯片生产线满产以及扩产的带动,增速仍然不减,保持在25.1%,规模达到1,126.9亿元。

2010-2016年中国芯片制造业销售收入及增长

资料来源:公开资料、智研咨询整理

(2)封装及测试产业发展现状

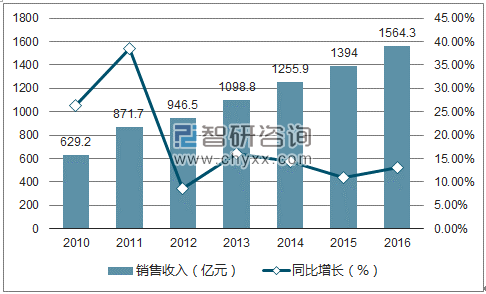

封装是集成电路制造业中的最后一个环节,作用是通过各种流程,将制作好的集成电路晶圆进行清洁、模压、切割、烘烤等流程,并封装成为最终的集成电路产品。测试环节可分为毛晶片测试(CP)和终测(FT)。毛晶片测试的主要目的是对Wafer厂生产的晶圆进行初步筛选,减少封装和测试的成本;通过CP的晶圆进入封装环节,制成芯片;制成的芯片最后再通过FT,检测其性能是否达标。封装企业一般都配备测试设备,具备测试服务能力,市场也存在部分仅提供芯片测试的服务商。2014年我国集成电路封装测试业的销售规模为1,255.9亿元,同比增长14.3%,封装测试企业共有80余家。封装测试产业以外资厂商占主导地位,外资厂商相对国内厂商在技术上有较大的领先优势。但以长电科技、通富微电、华天科技等为代表的一批内资封装测试企业在近几年迅速崛起,其封装规模和技术水平都在不断扩大和提高。这些企业的封装形式已经逐渐向高端封装形式延伸。国内封装测试企业与国际半导体封装巨头之间正逐步开始面对面的竞争。近年来,在国内设计业订单与海外订单双双大幅增加的带动下,国内封装测试业继续保持稳健增长,2016年产业销售规模首次达到1,564.3亿元,同比增速达到13.0%。

2010-2016年中国封装测试业销售收入及增长

资料来源:公开资料、智研咨询整理

3、下游行业情况分析

(1)电能表行业分析

近年来,在电力行业整体发展及全国性城乡电网改造等因素的影响下,电能表成为我国仪器仪表产业中发展最为迅速的行业之一。目前我国电能表厂商已经具备了相当的生产规模和研发能力,成为全球电能表生产制造基地,其中电子式电能表等智能电表主要产品已经达到或接近发达国家技术标准,生产和研发能力已经能够满足不同国际市场的需求,具有较强的国际竞争能力。随着国家电力系统建设重点由电源转向电网,国内电能表市场将保持稳定发展。2014年,我国共生产电能表(整机)15,468.4万台,同比增长14.3%。2015年上半年,我国电能表(整机)产量已经达到9,810.01万台。近年来,我国智能电表厂商除了满足国内两网公司的需求外,还在积极拓展国外市场,据不完全统计,中国智能电表已出口到全球132个以上的国家和地区,出口量持续增长,2015年的电表出口量超过了4,000万台,已经成为全球最重要的电表生产基地。2015年,全球智能电表出货量超过1亿只,总收益超过40亿美元。到2021年,全球智能电表市场收益有望增至70亿美元,下游电能表行业仍然具备较大的发展空间。

(2)电网企业招标模式分析

历史上,我国电网企业往往采用分散的招标采购模式,由各地电力公司自行通过招标方式进行采购,有关招标规则和对投标企业的资质要求由该电力公司根据有关规定自行制订。2009年12月,国网公司开始对智能电能表的采购实施“总部统一组织、网省公司具体实施”的集中规模招标模式,随着国网公司集中招标的推行,电能表供应结构的集中趋势逐渐显现,市场份额将逐渐向少数技术先进、产品稳定可靠的电能表生产厂商集中。

相关报告:智研咨询发布的《2018-2024年中国电能计量芯片行业深度调研及投资前景分析报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国美瞳市场全景简析:日抛、月抛产品更受消费者青睐[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国新媒体行业全景速览:市场规模持续增长,行业发展潜力大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)