在过去的30年里,全球逐步形成了全新的汽车零部件制造产业格局。整车厂商对所需的零部件按性能、质量、价格、供货条件在全球范围内遴选供应商,择优采购。经过长期发展,汽车零部件行业也逐步显现出生产集团化、技术高新化、供货系统化和经营全球化等特点,造就了一批生产规模较大、技术力量雄厚、资本实力充足的“《财富》世界500强”企业,如博世、大陆集团、江森自控、电装、麦格纳、普利司通等。当前全球汽车零部件产业由美国、德国及日本等传统汽车工业强国主导,我国零部件企业在国际市场上仍显薄弱,亟待快速发展,增强自身在全球范围内的话语权。

1、我国汽车零部件行业发展概况

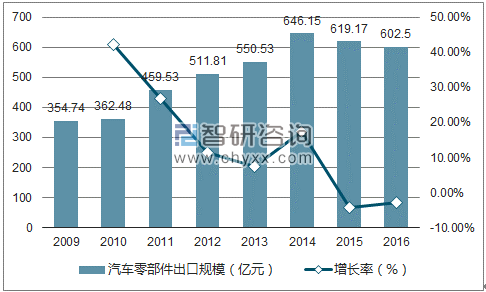

汽车零部件作为汽车工业发展的基础,是国家长期重点支持发展的产业。截至2016年底,我国汽车零部件制造业规模以上企业营业收入合计3.72万亿元,同比增长15.89%,利润总额为2,825.26亿元。随着行业整体技术水平与研发能力的不断提升,我国汽车零部件产业不仅与国内整车厂形成了完整的产业链,而且在全球汽车配套市场扮演了越来越重要的角色,成为全球最主要的汽车零部件制造与出口国之一,全球化、国际化的步伐不断加快。我国汽车零部件主要出口至美国、日本、欧盟等汽车工业发达的国家和地区,同时正逐步开拓拉丁美洲等新兴市场。2009-2014年我国汽车零部件出口快速上升,从2009年的254.74亿美元增长至2014年的646.15亿美元,年均复合增长率达20.49%,2015年度以来我国汽车零部件出口额略有下滑,但2016年度依然达到602.50亿美元。

2009-2016年我国汽车零部件制造业规模变化情况

资料来源:公开资料、智研咨询整理

2009-2016年我国汽车零部件出口规模变化情况

资料来源:公开资料、智研咨询整理

整体来看,目前我国汽车零部件产业仍存在与整车行业同步开发能力不强、自主研发和系统集成能力薄弱、汽车模具及新品开发不能完全适应汽车产业快速发展的需要等问题。

2、汽车零部件行业发展趋势

①制造模块化、供货集成化

近年来,汽车零部件行业向模块化制造、集成化供货方向发展。汽车零部件系统的模块化制造是指按照零部件和系统在汽车中的排列位置,通过全新的设计和工艺,将以往由多个零部件分别实现的功能集成在一个模块组件中,形成一个具有多功能的高度集成大部件,实现由单个模块组件对于多个零部件的替代。汽车零部件系统模块化生产具有众多优势。一方面,与单个零部件相比,模块化组件重量更轻,有利于整车的轻量化;另一方面,模块化组件所占空间更小,有利于优化整车的空间布局,从而改善汽车性能;此外,与单个零部件相比,模块化组件减少了部分安装工序,提高了整车装配效率。集成化供货是指零部件企业以模块为单元为整车厂配套,承担起更多的新产品、新技术开发工作,整车厂不仅在产品供应而且在技术开发上越来越依赖零部件厂商,零部件企业在汽车产业中的地位越发重要。

②采购全球化

面对竞争日益激烈的市场环境,世界各大汽车公司专注于自身核心业务或优势业务,纷纷由传统的纵向经营、追求大而全的生产模式转向精简机构、以开发整车为主的专业化生产模式,不约而同地降低零部件自制率,在全球范围内采购具有比较优势的汽车零部件产品。该模式有利于整车厂商基于自身情况,在全球范围内挑选合适的供应商批量采购零部件,以求配套产品在质量、价格、服务等各方面达到综合最佳。在全球经济一体化的大背景下,汽车零部件采购的全球化进程必将进一步加快。

③产品轻量化、环保化

在倡导环保的大趋势下,社会日益重视汽车在减重节能、安全高效方面的表现,整车厂商一系列轻量化、环保化、低成本、长寿命等性能要求,对零部件供应商提出了巨大的挑战。2011-2015年欧洲车身会议的数据显示,汽车行业车辆的轻量化系数由2011年的3.29下降到了2015年的2.33,5年时间轻量化系数降低了30%20,该比例的高低成为衡量一个国家汽车生产技术水平的重要标志之一。同时,轻量化是汽车“节能减排”的关键技术发展路线。实验证明,汽车自重每减少10%,可降低油耗6-8%,降低二氧化碳排放13%21。因此,增加塑料零部件在汽车中的使用量便成为降低整车重量、减少汽车排放的关键。低碳经济是实现未来可持续发展的必然选择,在环保和能源压力日益严峻的背景下,节能减排已被列为我国的基本国策,在2009年12月举行的哥本哈根气候大会上,我国率先制定出《应对气候变化国家方案》,全球各国提出越发严格的环保法规和排放标准,对汽车零部件在环保、节能、安全等方面的技术提出了更高的要求,部分无法达标的企业被逐渐淘汰出局,客观上提升了行业整体质量水平。

相关报告:智研咨询发布的《2018-2024年中国汽车零部件物流行业深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车零部件行业市场供需态势及未来趋势研判报告

《2024-2030年中国汽车零部件行业市场供需态势及未来趋势研判报告》共八章,包含汽车零部件及配件制造行业财务状况分析,汽车零部件行业重点企业财务状况,汽车零部件行业银行信贷建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。