(1)印制电路板行业发展状况

1、全球印制电路板行业发展状况

①行业规模

作为电子信息产业的基础行业,印制电路板行业产业规模巨大,受宏观经济周期性波动影响较大。

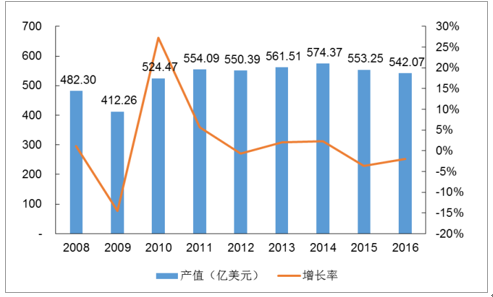

2008年至2016年,全球PCB行业产值及其变化情况

资料来源:公开资料整理

全球性金融危机影响,全球PCB行业总产值由2008年的482.30亿美元降至2009年的412.26亿美元,同比下降14.52%;2010年,随着全球经济企稳回升,PCB行业总产值升至524.47亿美元,同比上涨27.22%;2011年至2016年,全球经济在低速增长中总体平稳,PCB行业总产值各年间小幅波动。近年来,我国已逐渐成为全球印制电路板的主要生产基地,国内印制电路板行业受宏观经济环境变化的影响亦日趋明显。

②区域分布

纵观PCB的发展历史,全球PCB产业经历了由“欧美主导”转为“亚洲主导”的发展变化。全球PCB产业最早由欧美主导,随着日本加入主导行列,形成美欧日共同主导的格局;二十一世纪以来,由于劳动力成本相对低廉,亚洲地区成为全球最重要的电子产品制造基地,全球PCB产业重心亦逐渐向亚洲转移,形成了以亚洲(尤其是中国大陆)为中心、其它地区为辅的新格局。

2008年至2016年,全球PCB行业产值区域分布及其变化情况

资料来源:公开资料、智研咨询整理

2008年至2016年,美洲、欧洲和日本PCB产值在全球的占比不断下降,分别由2008年的9.30%、6.65%和21.12%降至2016年的5.08%、3.52%和9.69%;与此同时,中国大陆PCB产值全球占有率则不断攀升,由2008年的31.18%进一步增加至2016年的50.04%;除中国大陆和日本外的亚洲其他地区PCB产值全球占有率亦缓慢上升。全球PCB行业产能(尤其是高多层板、挠性板、封装基板等高技术含量PCB)进一步向中国大陆等亚洲地区集中。

③产品结构

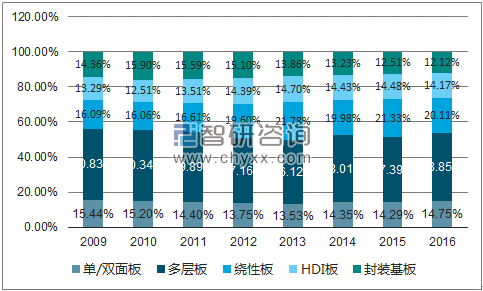

2009年至2016年,全球PCB市场的产品结构及其变化情况

资料来源:公开资料、智研咨询整理

从产品结构来看,当前PCB市场中多层板仍占主流地位。随着电子电路行业技术的迅速发展,元器件的集成功能日益广泛,电子产品对PCB的高密度化要求更为突出,高多层板、挠性板、HDI板和封装基板等高端PCB产品逐渐占据市场主导地位。在未来的一段时间内,多层板仍将保持首要的市场地位,为PCB产业的整体发展提供重要支持;预计到2021年,高多层板、挠性板、HDI板和封装基板等高技术含量PCB占比将达到60.58%,成为市场主流。

④应用领域

PCB行业发展至今,应用领域几乎涉及所有的电子产品,主要包括通信、航空航天、工控医疗、消费电子、汽车电子等行业。PCB行业的成长与下游电子信息产业的发展势头密切相关,两者相互促进。

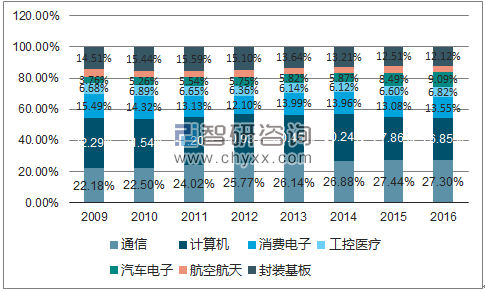

2009年至2016年,全球PCB产品的应用领域及其变化情况

注1:消费电子领域主要指电视、音视频设备、相机、游戏、白色家电、玩具等;注2:Prismark将封装基板进行单独归集,未对其应用领域进行区分。

在下游应用领域方面,通信、计算机和消费电子等已成为PCB三大应用领域,2016年该三大领域合计占PCB总需求的比重为67.70%。2009年至2016年,通信和汽车电子领域的PCB需求占比由22.18%和3.76%分别提升至27.30%和9.09%,成为PCB应用增长最为快速的领域,主要得益于移动互联网终端产品的蓬勃发展以及汽车电子的广泛应用。随着电子信息产业的持续发展,未来PCB的应用将进一步深化和延伸。

2、中国印制电路板行业发展状况

①行业规模

在全球PCB产业向亚洲转移的整体趋势下,中国作为电子产品制造大国,以巨大的内需市场和较为低廉的生产成本吸引了大量外资和本土PCB企业投资,促进中国PCB产业在短短数年间呈现爆发式增长。当前,中国已成为全球最大PCB生产国,也是目前全球能够提供PCB最大产能及最完整产品类型的地区之一。从整体上来看,本土PCB企业尽管数量众多,但其企业规模和技术水平与在中国大陆设立分厂的外资企业相比仍存在一定差距,竞争力稍显薄弱。

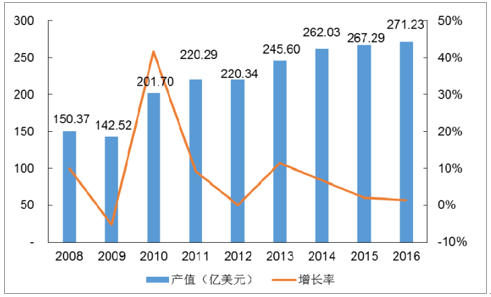

2008年至2016年,中国PCB行业产值及其变化情况

资料来源:公开资料整理

2008年至2016年,中国PCB行业产值从150.37亿美元增至271.23亿美元,年复合增长率高达7.65%,远超全球整体增长速度1.47%。2008年金融危机对全球PCB行业造成较大冲击,中国PCB行业亦未能幸免,但在全球PCB产业向我国转移的大背景下,2009年后中国PCB产业全面复苏,整体保持快速增长趋势。016年中国PCB行业整体规模达271.23亿美元。未来五年(2016年至2021年)中国PCB行业产值增速将有所放缓,年复合增长率为3.39%;预计到2021年,中国PCB行业产值将达320.42亿美元,占全球PCB行业总产值的比重小幅上升至53.04%。

②区域分布

目前,中国已经形成了以珠三角地区、长三角地区为核心区域的PCB产业聚集带。近年来,随着沿海地区劳动力成本的上升,部分PCB企业开始将产能迁移到基础条件较好的中西部城市,如湖北黄石、安徽广德、四川遂宁等地。珠三角地区、长三角地区由于具备人才优势、经济优势以及完善的产业链配套环境,预计,未来仍将保持PCB产业的领先地位,并不断向高端产品和高附加值产品方向发展。中西部地区由于PCB企业的内迁,也将逐渐成为我国PCB行业的一个重要基地。

③产品结构

从产品结构上看,技术含量较高的挠性板、HDI板和封装基板占比逐年提升,但仍相对较低。其中,技术含量最高的封装基板产品在2016年的占比仅为2.65%,而内资厂商中仅有深南电路、兴森科技和珠海越亚等企业能够生产。此外,未来五年(2016年至2021年)中国PCB产业各细分产品产值增速均高于全球平均水平,尤其表现在高多层板、HDI板、挠性板和封装基板等各类高技术含量PCB。以封装基板为例,2016年至2021年中国封装基板产值年复合增长率约为3.55%,而全球平均水平仅为0.14%,产业转移趋势明显。

④应用领域

中国PCB应用市场分布广泛,主要包括通信、计算机、消费电子、汽车电子、工控医疗、航空航天等。受益于智能手机、移动互联网等行业的蓬勃发展,通信和消费电子等已成为中国最大的PCB产品应用领域,2015年所占比例分别为34%和18%。

⑤进出口情况

近年来,在全球经济增长减缓的背景下,中国PCB产值及占比逐年提升,逐步实现顺差。从产品结构来看,中国出口的主要为中低端PCB产品,而进口的则多为高多层板、HDI板、挠性板和封装基板等中高端PCB产品。但随着中国PCB企业实力的不断增强,PCB行业进出口的产品结构已在逐步发生变化。

(2)电子装联行业

电子装联系指依据设计方案将无源器件、有源器件、接插件等电子元器件通过插装、表面贴装、微组装等方式装焊在PCB上,实现电子与电气的互联,并通过功能及可靠性测试,形成模块、整机或系统,属于PCB制造业务下游环节。电子装联所处行业为EMS行业,指行业狭义上系指为各类电子产品提供制造服务的产业,代表制造环节的外包。目前,国际领先的EMS厂商均能为品牌商客户提供涵盖电子产品设计、工程开发、原材料采购和管理、生产制造、测试及售后服务等多项除品牌销售以外的服务。

1)行业发展现状

EMS行业最早起步于美国硅谷,系从集成电路表面贴装技术发展而来。随着电子产品的不断升级,EMS行业持续革新也逐渐成为全球电子产业垂直分工体系的重要一环。EMS行业从最初专门为品牌商提供制造服务,逐步至今已具备提供全面覆盖整个产品生命周期的服务,涵盖制造前的前段产品设计与工程开发到产品生命终止时的各种服务。随着全球电子制造基地向中国转移,众多EMS厂商在我国投资建厂,设立了运作机构和制造基地。目前国内形成了以长三角、珠三角以及环渤海地区相对完整的电子产业集群,围绕消费电子、通信设备、计算机及网络设备等行业的上下游配套产业链已形成产业集聚效应。一方面,在跨国电子品牌商企业周围,成长起来一批以合约、外包为特点的中小型EMS厂商,以及元器件配套生产企业;另一方面,中国的品牌商在生产自有品牌产品的同时,也利用自身产能为跨国企业承接外包的电子制造服务。

EMS模式已成为我国电子制造产业的重要组成部分。目前全球主要EMS公司,包括富士康、伟创力、捷普、天弘、新美亚等均已进驻中国市场,把中国作为其全球产业布局的重要一环,为国内EMS产业带来了新的产业协作模式,也为国内本土EMS厂商进入国际市场创造了机遇。经过多年的发展,国内领先的EMS厂商已经熟悉并建立了与国际品牌客户协作的服务模式,服务理念的提升使得这批优秀的本土EMS公司已经具备参与国际竞争,开始提供涵盖产品开发、元器件采购、仓储、物流、售后等附加服务。

2)行业发展趋势

①品牌商和EMS厂商之间的供应链协作不断巩固深化,进入协同发展阶段对终端品牌商而言,在如今电子产品日新月异的背景下,将产品供应链部分环节专业外包,能有效缩短新产品的开发和供应周期、提高产能并降低生产成本,自身则以经营品牌和销售渠道为战略发展重心,快速推出新产品巩固其优势地位。对EMS服务商而言,在与不同细分领域品牌商合作的过程中,通过不断增加服务范围使得自身综合实力持续提升,逐步切入品牌商产品供应链的各个环节,从最初的线路板贴装进化到全面的生产制造、物料采购与供应商管理,并正向设计、售后等服务迈进。随着双方在供应链层面合作的深化,EMS服务商与品牌商的关系也由最初的“代工”关系发展成为一种长期稳固的合作伙伴关系。从目前全球领先的EMS服务商来看,充当品牌商供应链顾问的角色日益突出,品牌商在放弃供应链诸多环节的控制之后,也越来越依赖综合实力突出的EMS服务商来协助其整合供应链资源,优化产品供应的各个流程。进入到协同发展阶段的EMS主要包含三方面:制造前服务,包括参与品牌商的市场调研、产品研发和前期的供应链设计;制造中服务,包括对品牌商的供应链管理、生产制造管理等;制造后服务,包括定制化的分销服务、物流配送、售后维修以及产品回收等。

②“EMS/ODM”渗透率仍有继续提高的趋势

EMS/ODM渗透率是指EMS/ODM的销售收入占电子制造产业总销货成本的比率,是用以衡量电子产业外包程度的一个指标。随着电子制造服务模式的日益成熟和服务商综合服务能力的不断提升,全球电子制造服务业呈现出服务领域越来越广,代工总量呈现逐年递增的发展态势,预计未来全球电子制造服务业渗透率仍将进一步提高。

③EMS服务行业领域呈现多元化,“小批量、多品种”渐成趋势

目前,EMS服务已从最初开始发展时以计算机领域生产制造为中心呈现出多行业领域发展的趋势,对于越来越多经济规模不足的小批量电子产品领域,如通信、工业控制、消费电子、医疗电子、汽车电子等,即使品牌商自身能完成量产,但通过EMS服务商的专业服务,能使制造更加灵活、增减自如,适时满足需求。

(3)印制电路板(含封装基板)行业竞争格局及行业内主要企业

(1)国际市场竞争格局

目前,全球约有2,800家PCB企业,主要集中在中国大陆、台湾地区、日本、韩国、美国和欧洲等六大区域。从产业技术水平来看,日本是全球最大的高端PCB生产地区,产品以高阶HDI板、封装基板、高层挠性板为主;美国保留了高复杂性PCB的研发和生产,产品以高端多层板为主,主要应用于军事、航空、通信等领域;韩国和台湾地区PCB企业也以附加值较高的封装基板和HDI板等产品为主;中国大陆的产品整体技术水平与美国、日本、韩国、台湾地区相比存在一定差距,但随着产业规模的快速扩张,中国大陆PCB产业的升级进程不断加快,高端多层板、挠性板、HDI板等产品的生产能力均实现了较大提升。

1)全球印制电路板前十大厂商

2016年全球前十大印制电路板厂商排名如下表所示:单位:亿美元

排名 | 企业名称 | 国家/地区 | 2016年度营业收入 | 市场占有率 | 主要产品 |

1 | NipponMektron(旗胜) | 日本 | 33.07 | 6.10% | PCB挠性板(含装配) |

2 | ZhenDingTech(臻鼎科技) | 台湾 | 25.58 | 4.72% | PCB挠性板、封装基板 |

3 | TTM(迅达科技,含惠亚集团) | 美国 | 25.33 | 4.67% | 多层板 |

4 | UMTC(欣兴集团,含旭德科技) | 台湾 | 20.25 | 3.74% | 封装基板、HDI板 |

5 | Compeq(华通) | 台湾 | 14.15 | 2.61% | HDI板 |

6 | Tripod(健鼎科技) | 台湾 | 13.51 | 2.49% | HDI板、多层板 |

7 | YoungPoong(永丰) | 韩国 | 12.01 | 2.22% | PCB挠性板 |

8 | SEMCO(三星电机) | 韩国 | 11.4 | 2.10% | 封装基板、HDI板 |

9 | Sumitomo(住友电气) | 日本 | 11.36 | 2.10% | PCB挠性板 |

10 | Kingboard(建滔化工) | 中国香港 | 9.8 | 1.81% | 覆铜板、PCB |

合计 | 176.46 | 32.55% | - | ||

注:市场占有率=2016年度营业收入÷2016年度全球印制电路板行业产值在全球前三十大PCB厂商中,大部分均面向计算机、移动终端、消费电子等个人消费领域。

2)全球封装基板前十大厂商

2016年全球前十大封装基板厂商排名如下表所示:单位:亿美元

序号 | 企业名称 | 国家/地区 | 2016年度营业收入 | 市场占有率 |

1 | UMTC(欣兴集团) | 台湾 | 8.8 | 13.40% |

2 | Ibiden(揖斐电) | 日本 | 7.44 | 11.33% |

3 | SEMCO(三星电机) | 韩国 | 7.21 | 10.98% |

4 | NanYaPCB(南亚电路) | 台湾 | 6.03 | 9.18% |

5 | Kinsus(景硕科技) | 台湾 | 5.82 | 8.86% |

6 | Shinko(神钢) | 日本 | 5.8 | 8.83% |

7 | Simmtech | 韩国 | 4.4 | 6.70% |

8 | Daeduck(大德) | 韩国 | 2.9 | 4.41% |

9 | ASEMaterial | 台湾 | 2.88 | 4.38% |

10 | Kyocera(京瓷) | 日本 | 2.57 | 3.91% |

合计 | 53.85 | 81.98% | ||

注1:上表中的营业收入仅指各企业封装基板产品的营业收入;注2:市场占有率=2016年度营业收入÷2016年度全球封装基板行业产值注3:深南电路2016年度封装基板产品的营业收入已按照国家统计局公布的2016年度美元兑人民币的平均汇率(1:6.6423)折算。

由上表可见,目前全球封装基板行业基本由UMTC、Ibiden、SEMCO等日本、韩国和台湾地区PCB企业所垄断,全球前十大封装基板厂商市场占有率高达81.98%,行业集中度较高。

(2)国内市场竞争格局

中国PCB市场巨大的发展空间吸引了大量国际企业进入,绝大部分世界知名PCB生产企业均已在我国建立了生产基地,并积极扩张。目前,我国PCB企业大约有1,500家,形成了台资、港资、美资、日资以及本土内资企业多方共同竞争的格局。其中,外资企业普遍投资规模较大,生产技术和产品专业性都有一定优势;内资企业数量众多,但企业规模和技术水平与外资企业相比仍存在一定差距。

2016年中国前十大PCB厂商排名如下表所示:单位:亿元

排名 | 企业名称 | 2016年度营业收入 | 市场占有率 | 基本情况 |

1 | 臻鼎科技控股股份有限公司 | 169.85 | 9.43% | 台资厂商,其大陆生产基地分布在深圳、淮安、秦皇岛和营口 |

2 | 健鼎科技股份有限公司 | 86.65 | 4.81% | 台资厂商,其大陆生产基地分布在江苏无锡、湖北仙桃 |

3 | 珠海紫翔电子科技有限公司 | 84.16 | 4.67% | 日本NipponMektron(旗胜)在中国的全资子公司,主营挠性板 |

4 | 欣兴电子股份有限公司 | 56.97 | 3.16% | 台资厂商,其大陆生产基地位于苏州、昆山和深圳 |

5 | 深南电路 | 45.98 | 2.55% | 本土内资企业,主营高端PCB、封装基板和电子装联业务 |

6 | 志超科技股份有限公司 | 37.98 | 2.11% | 台资厂商,主营液晶显示器和笔记本电脑用PCB,其大陆生产基地分布在苏州、中山、四川遂宁 |

7 | 沪电股份(002463.SZ) | 37.9 | 2.10% | A股上市公司,主营通信、汽车、办公用PCB多层板 |

8 | 名幸电子有限公司 | 37.57 | 2.09% | 日资厂商,其大陆生产基地位于广州和武汉 |

9 | 奥特斯(中国)有限公司 | 33.74 | 1.87% | 奥地利厂商,其大陆生产基地位于上海和重庆(在建) |

10 | 景旺电子(603228.SH) | 32.83 | 1.82% | A股上市公司,主营双面及多层刚性电路板、柔性电路板(含贴装)和金属基电路板 |

合计 | 623.63 | 34.62% | - | |

注1:上述境外公司的营业收入为其位于中国的组织机构或生产基地实现的营业收入;注2:市场占有率=2016年度营业收入÷2016年度中国印制电路板行业产值注3:2016年度中国印制电路板行业产值为271.23亿美元,按照国家统计局公布的2016年度美元兑人民币的平均汇率(1:6.6423)折合为1,801.59亿元。

相关报告:智研咨询发布的《2018-2024年中国印制电路板(PCB)市场深度调查及未来前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)