找准定位:普通中产和急用款客户

市场概况:银行只爱“优质中产”客户

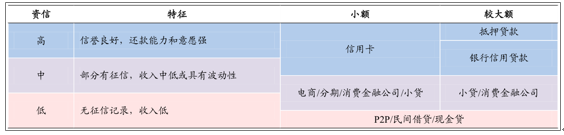

目前我国金融机构针对个人提供的贷款产品,除了传统的房贷、车贷以外,市场上满足较大额贷款需求的产品主要有抵押贷款、银行信用贷款、消费金融公司信用贷款、小贷、P2P 等。

银行一般只提供低息信用贷款 ,只针对 部分“特别好”的客户。这主要是因为银行的风险偏好比较低,而且只做“好客户”也能挣钱(资金成本低)。除去部分高端客户(比如私行客户、高净值客户),剩余部分 “特别好”客户的特征一般是收入较高,且职业优良,我们将其称为“优质中产”。

“普通中产”客户和更低层次的大众客户的大额信用贷款需求基本由小贷公司、消费金融公司、P2P、民间借贷等途径满足,其中消费金融公司贷款上限 20 万,且大多数额度较低。银行在这部分市场的参与度很低。

个人贷款客户与产品分布

数据来源:公开资料整理

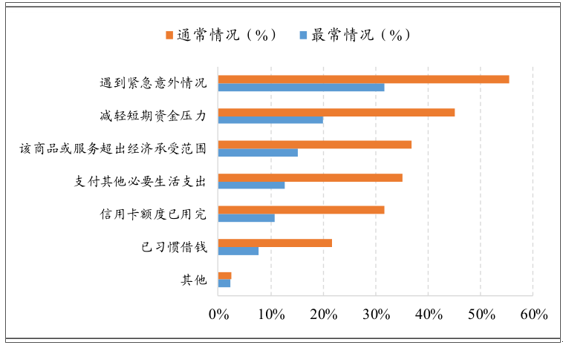

急用款是触发中产融资需求的主要情境。艾瑞咨询调研数据显示,中等收入人群的通常借贷需求 55.5%是因为紧急意外情况。在这种情况下,放款速度快成为这部分用户的核心需求。

2016年中等收入人群融资需求 55.5% 由紧急意外情境触发

数据来源:公开资料整理

平安银行新一贷的简单快捷成为贷款溢价来源。新一贷材料要求极少(身份证及贷款用途材料)、程序仅进行一次面签、放款快至一天,有效迎合了以上急用款客户的需求。且市场上能做到的较大额信用贷款几乎没有,基本放款时间都在 3 天及以上,放款快形成了新一贷独特的竞争优势。据调研,新一贷客户中也包括优质白领阶层,这些极优质的客户正因为放款速度而选择了新一贷,为此支付了较高的利息。

普通中产客户和急用款客户,这两个客户群存在交叉重叠。具体而言,目标客群有以下特征:(1)资质特征:有车、房、保单、授信,具备稳定的还款来源和能力;(2)情境特征:需要紧急融资,不愿意(或不能)抵押;(3)用款特征:时间较短,一般最长不超过 3 年,且会提前还款;用途多用于家装、家私、周转、旅游等。

目标客群是普通中产+ 紧急用款客户

数据来源:公开资料整理

获客:合理奖惩机制+ 优质集团客户

获客主要是通过银行客户经理、寿险代理人和电话销售。信贷经理和电话销售是银行贷款常用的传统模式,前者通过客户经理对接中介平台获取客户,后者则有专业电话服务团队对接潜在客户;寿险代理人是平安目前比较独特的优势,通过百万代理人转化集团客户、拓展集团外客户。

电话销售 :模式本身决定道德风险较低。电话销售的模式其实是根据大量潜在客户名单进行电话销售,电销人员与客户勾结的可能性较低。

客户收入分布

数据来源:公开资料整理

注:大众客户为年收入10万元以下客户;中产客户为年收入10万元到24万元客户;富裕客户为年收入 24 万元以上客户;高净值客户为个人资产规模达 1,000 万元以上客户。

信息:面签确认本人+数据严防欺诈

信息对于风控至关重要,这决定了风控模型的输入是否真实。如果是假的数据,再好的模型也白搭。因此,信息环节需解决两个核心问题:(1)借款人是否真实(“活人检测”)、是否本人;(2)借款人的信息是否真实。

面签确认是本人申请贷款。新一贷要求借款人必须携带本人身份证进行一次面签,确认借款人为本人,采集资料,核实用途。

第三方数据验证,严防欺诈 。新一贷要求客户提供的资料相对简单,绝大部分信息 通过第三方 交叉验证。通过第三方数据平台,例如央行征信系统、前海征信、集团大数据等,防范前端销售出现造假、欺诈的可能性。这与根据银行流水放贷的贷贷平安有根本性的差异。

审批:风控模型把关+人工集中审批

确保客户信息真实有效之后,银行就得根据这些信息审批是否发放贷款、放多少、适用多少利率。新一贷采取的是模型为主、人工为辅的模式,从多个维度推测借款人的收入水平、还款能力,集中审批提升效率的同时,降低了审批过程中的道德风险。

人工为辅,集中审批。总部设专门部门集中审批贷款,同一批审批官审批,标准统一;随机抽取且是匿名,杜绝道德风险。这种模式既提升效率,也防范了风险。

贷后:用途跟踪管理+模型动态调整

银行放完贷之后,也不能就放任不管了,精细的贷后管理能够让银行及时止损,积累数据、强化风控模型。

用途跟踪,及时止损:监管规定 30 万以上必须受托支付(即通过银行监测贷款去向),30 万以内则采取自主支付,但后续会要求借款人提供消费凭证等用途证明,以供贷后核查。

不良跟踪,优化模型:后台数据分析师会定期跟踪不同地区、不同方案客户的违约情况。客户的贷后表现数据会归集到模型,主要体现为评分卡针对不同地区和方案的“及格线”的动态调整。

Test-and-learn模式

数据来源:公开资料整理

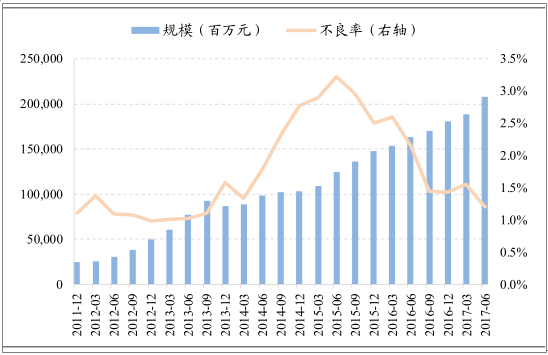

消费贷款规模迅速增长的同时核销后不良率下降

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国抵押贷款行业运营态势及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国汽车贷款行业市场发展模式及战略咨询研究报告

《2022-2028年中国汽车贷款行业市场发展模式及战略咨询研究报告》共十四章,包含2022-2028年中国汽车贷款行业投资分析与风险规避,2022-2028年中国汽车贷款行业盈利模式与投资规划建议规划分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![截至2022年5月末中国人民币贷款余额达203.54万亿元,同比增长11%[图]](http://img.chyxx.com/general_thumb/news/30.png?x-oss-process=style/w320)