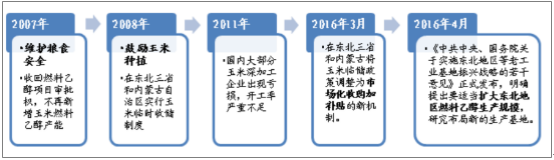

1、政策扶持产能快速扩张,新建产能以发展非粮燃料乙醇为主

根据玉米供需情况的变化我国一直在不断调整粮食政策。2007-2008年时为保障粮食安全,收回燃料乙醇项目审批权并推行临储制度,通过补贴大力鼓励农民种植玉米。随着产量逐年升高价格开始下降,2015年后为解决供给过剩问题逐步取消收储政策,并且大幅调减镰刀湾地区玉米种植面积,改变生产结构。现阶段为消化玉米库存,明确提出大力发展燃料乙醇等玉米深加工产业,这一政策不仅有利于解决玉米(尤其是不可饲用的陈化玉米)供给过剩的问题,而且原料价格处于低位将给予深加工企业更大利润空间。

国家出台政策鼓励发展燃料乙醇等玉米深加工产业

数据来源:公开资料整理

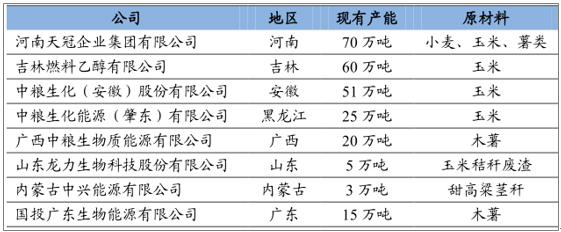

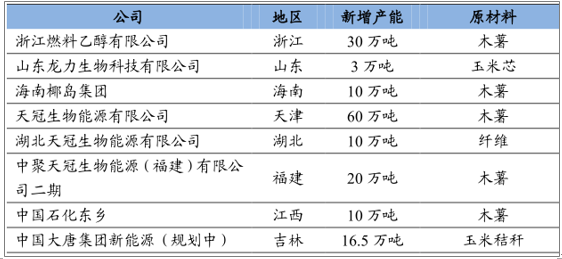

据统计,截至2015年,我国燃料乙醇由7家定点企业生产,合计产能约249万吨,这些企业大多是以玉米和木薯为原料生产1代、1.5代乙醇,仅龙力生物以玉米秸秆为原料生产2代乙醇。随后在政策的鼓励和扶持下,我国燃料乙醇产业快速扩产,目前在建和规划中的新增产能合计约为160万吨,并且在新建产能中不再有以粮食作物为原料的1代燃料乙醇,均向着以木薯和纤维素为原料的方向发展。已有的和新建产能合计超过400万吨,2016年我国汽油消费量约为1.2亿吨,当含乙醇10%的车用乙醇实现完全覆盖时,总需求量约为1200万吨,仍有800万吨的供需缺口,预计未来2-3年将是燃料乙醇产能建设密集期,且主要向2代乙醇发展。

截至 2015 年国内燃料乙醇产能分布

数据来源:公开资料整理

我国燃料乙醇在建产能情况

数据来源:公开资料整理

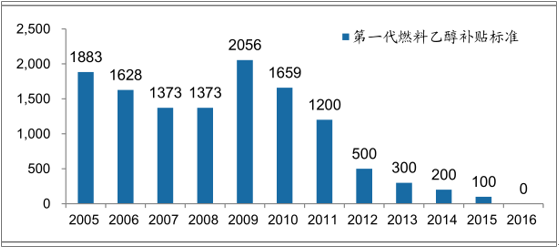

2、玉米乙醇补贴逐步取消,补贴政策

从补贴政策方面来看,自2009年起对第一代燃料乙醇的补贴标准快速下降,从最高的2056元/吨经过三年降至500元/吨以下,并且自2016年起正式取消;而另一方面,以木薯和纤维素为原料生产的燃料乙醇补贴标准较高且比较稳定,其中 木薯乙醇的补贴额为500 元/ 吨 ,纤维素乙醇的补贴额为800 元/ 吨。补贴政策的倾斜也对企业技术发展和产能扩张方向提供引导。

第一代燃料乙醇补贴标准不断下降直至取消

数据来源:公开资料整理

3、大力发展燃料乙醇利好玉米去库存

据数据显示,当前国内玉米库存量约为2.1亿吨,库销比超过100%,去库存压力大。在库存陈粮中,有相当一部分因时间过长、储存不当等因素导致霉变和黄曲霉素超标,难以通过饲料和食用加工消化,因此通过发展燃料乙醇消耗数量过大且品质较差的陈化粮在短期内是十分有利的。

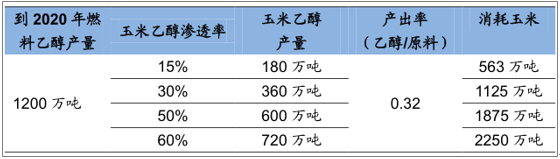

从目前的产能分布情况来看,玉米乙醇的产能约为170万吨左右,到2020年燃料乙醇总产量达到1200万吨时,当玉米乙醇在燃料乙醇中的渗透率分别为15%、30%、50%和60%时,按产出率0.32计算,消耗玉米用量分别为563万吨、1125万吨、1875万吨和2250万吨,利好玉米去库存和粮价回升。

燃料乙醇消耗玉米陈粮测算

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国燃料乙醇行业市场深度调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国燃料乙醇行业发展前景分析及市场需求预测报告

《2024-2030年中国燃料乙醇行业发展前景分析及市场需求预测报告》共十章,包含中国燃料乙醇行业重点企业经营分析,2019-2023年中国燃料乙醇行业投资分析,燃料乙醇行业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国燃料乙醇行业全景速览:政策加持,市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国燃料乙醇产业链分析:燃料乙醇是未来能源发展趋势,中国燃料乙醇市场缺口巨大 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)