一、钴的概念

钴是具有光泽的钢灰色金属,化学元素符号为Co,原子量58.93。钴熔点1493℃、比重8.9,比较硬而脆;钴具有磁性,在硬度、抗拉强度、机械加工性能、热力学性质、电化学性能方面与铁和镍相类似,加热到1150℃时磁性消失。

金属钴基本信息

项目 | 内容 | 项目 | 内容 |

化学元素 | 钴(Cobalt) | 熔点℃ | 1495 |

化学符号 | Co | 沸点℃ | 2870 |

原子数 | 27 | 密度(克/立方厘米) | 8.9 |

原子重量 | 58.93 | 氧化物 | CoO |

资料来源:公开资料,智研咨询整理

相关报告:智研咨询网发布的《2018-2024年中国金属钴行业竞争格局及投资战略咨询报告》

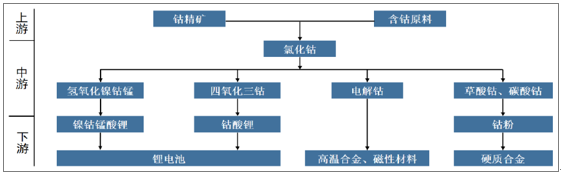

钴产业链

资料来源:公开资料整理

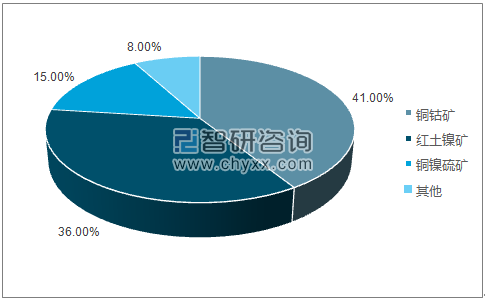

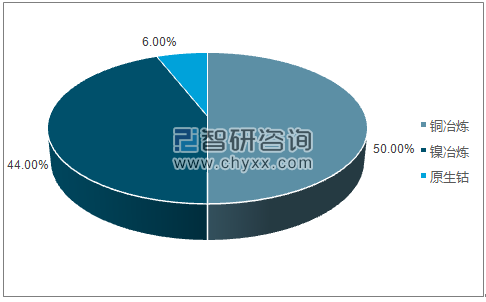

钴矿是一种典型的伴生矿物,单独的钴矿床较少。其中与铜矿伴生的占41%、红土镍矿占36%,铜镍硫矿占15%。钴矿产品主要来自于铜钴冶炼废副产品,其中铜冶炼副产物占比50%,镍冶炼副产物占比44%,原生钴仅占6%。

钴矿常见伴生矿种

资料来源:公开资料,智研咨询整理

钴产品主要来自于镍和铜冶炼副产物

资料来源:公开资料,智研咨询整理

二、钴行业市场供给情况分析

1、全球钴储量高度集中

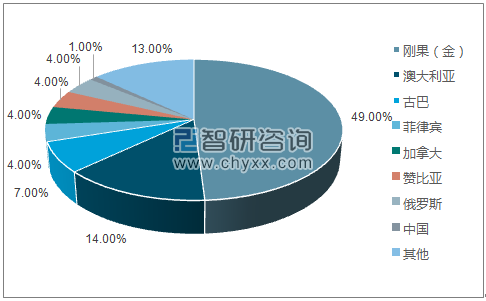

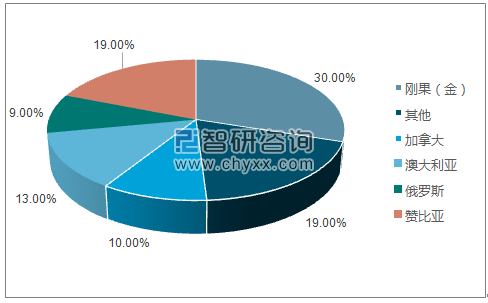

2016年全球钴矿储量约700万吨,其中刚果(金)储量高达340万吨,占全球总储量的48.6%。此外,澳大利亚(100万吨,14.3%)、古巴(50万吨,7.1%)、赞比亚(27万吨,3.9%)、加拿大(27万吨,3.9%)等国储量也较丰富。2016年中国钴矿储量仅为8万吨,占比为1.1%。

全球钴资源储量分布及占比国家

国家 | 2016钴矿储量(吨) | 占比 |

美国 | 21,000 | 0.3% |

澳大利亚 | 1,000,000 | 14.3% |

加拿大 | 270,000 | 3.9% |

中国 | 80,000 | 1.1% |

刚果(金) | 3,400,000 | 48.6% |

古巴 | 500,000 | 7.1% |

马达加斯加 | 130,000 | 1.9% |

新喀里多尼亚 | 64,000 | 0.9% |

菲律宾 | 290,000 | 4.1% |

俄罗斯 | 250,000 | 3.6% |

南非 | 29,000 | 0.4% |

赞比亚 | 270,000 | 3.9% |

其他国家 | 690,000 | 9.9% |

资料来源:公开资料,智研咨询整理

刚果(金)钴矿储量占全球一半

资料来源:公开资料,智研咨询整理

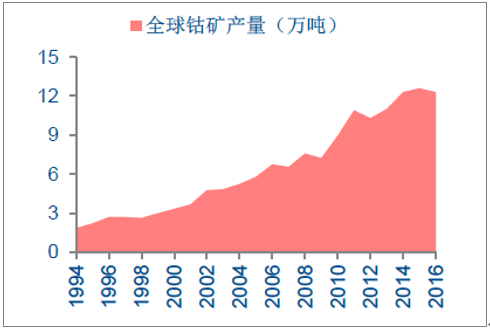

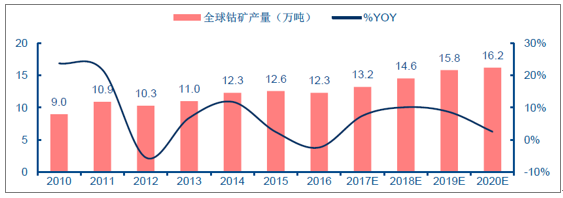

2、全球钴矿产量增速放缓。1994-2014年的20年间,全球钴矿产量从1.85万吨上升至12.3万吨,增长了6.6倍,CAGR达到9.9%。近年来由于钴价持续低迷,全球钴矿产量增速放缓,2011-2016年五年CAGR仅为2.4%。

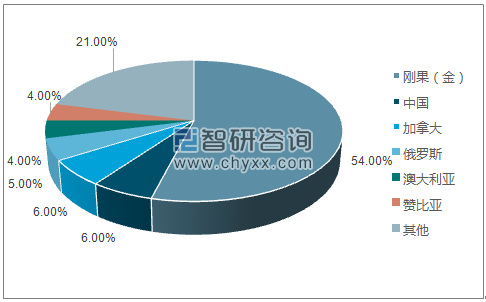

2016年全球共生产钴矿12.3万吨金属量,其中刚果(金)产量6.6万吨,占比为54%。2016年中国钴矿产量0.77万吨,全球占比为6.3%,是全球第二大钴矿生产国。

全球钴矿产量情况(单位:万吨)

资料来源:公开资料整理

全球钴矿产量过半来自刚果(金)

资料来源:公开资料整理

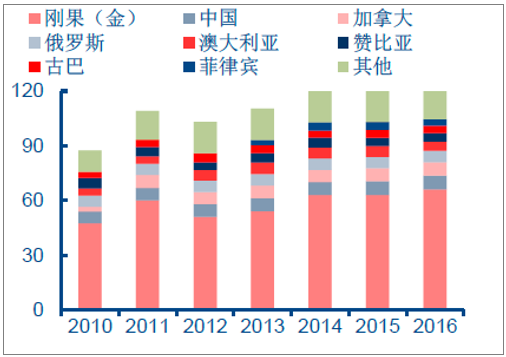

球钴矿供给进一步向刚果(金)集中。2004年,刚果(金)钴矿产量仅占全球总产量的30%左右,2016年占比提升至54%。得益于其境内优质的铜钴矿和开采条件,刚果(金)在全球钴资源供给中的地位逐年上升,全球其他地区钴矿产量则逐渐萎缩。

2004年全球各地区钴矿产量占比情况

资料来源:公开资料,智研咨询整理

2016年全球各地区钴矿产量占比情况

资料来源:公开资料,智研咨询整理

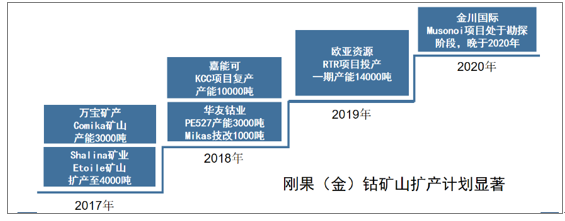

3、钴矿供给回暖,产能释放需待时日

未来三年主要的扩产项目包括:1)嘉能可KCC(Kamoto Copper Company)的复产,预计新增钴矿产能约10000吨;2)欧亚资源旗下RTR项目于预计2019年投产,带来钴产能增量14000吨;3)万宝矿产Comika矿山预计2017年新增产量3000吨;4)预计华友钴业PE527项目2017年底投产以及Mikas技改完成后,新增钴产量约4000吨。

未来主要钴矿投产时间及产能释放情况

资料来源:公开资料整理

镍价低迷,镍钴矿山产量保持稳定

全球镍钴矿山主要集中在加拿大、新喀里多利亚等国,所属公司主要是嘉能可、谢里特矿业(Sherritt)和淡水河谷(Vale)等,由于当前镍价仍然低迷,全球主要的镍钴矿山无显著扩产计划,预计未来增量空间仅为2000吨。

全球主要镍钴矿山情况

矿山 | 国家 | 所属公司 | 2016年产量(吨) | 未来经营计划 |

INO | 加拿大 | 嘉能可 | 1000 | 产量保持稳定无扩产计划 |

Murrin Murrin | 加拿大 | 嘉能可 | 2800 | 产量保持稳定无扩产计划 |

Moa | 古巴 | Sherritt | 3500 | 无扩产计划,预计2017年产量3500-3800吨 |

Ambatovy | 马达加斯加 | Sherritt | 3500 | 无扩产计划,预计2017年产量3800-4100吨 |

Voisey's Bay | 加拿大 | Vale | 合计5799 | 产量较小,无扩产计划 |

Sudbury | 加拿大 | Vale | 产量较小,无扩产计划 | |

VNC | 新喀里多尼亚 | Vale | 未来产能释放空间约1500吨 | |

Ramu | 巴布亚新几内亚 | Highlands Pacific | 2191 | 无扩产计划 |

资料来源:公开资料,智研咨询整理

结合主要矿山未来投产计划以及刚果境内手抓矿等产量变动情况,预计2017年全球钴矿产量增长约9000吨,全年产量达到13.2万吨,2018-2019年随着嘉能可和欧亚资源旗下大型矿山的投产,全球钴矿供给量将出现显著增长,预计2018、2019年全球钴矿供给分别为14.6万吨和15.8万吨。对应增速分别为10.6%和8.2%。

未来三年全球钴矿产量预测(单位:吨)

公司 | 项目 | 2016 | 2017E | 2018E | 2019E |

嘉能可 | KCC复产 | 0 | 0 | 5000 | 10000 |

Mutanda | 24500 | 24500 | 24500 | 24500 | |

洛阳钼业 | Tenke | 14500 | 18000 | 18000 | 18000 |

欧亚资源 | RTR项目 | 0 | 0 | 0 | 10000 |

Boss Mining | 6800 | 6800 | 6800 | 6800 | |

万宝矿产 | Comika | 1000 | 3000 | 3000 | 3000 |

华友钴业 | Mikas技改 | 0 | 0 | 1000 | 1000 |

PE527 | 0 | 0 | 3000 | 3500 | |

Shalina | Etoile Mine | 2300 | 4000 | 4000 | 4000 |

金川国际 | Ruashi | 3400 | 3500 | 3900 | 4000 |

中铁资源 | MKM | 1200 | 1200 | 1200 | 1200 |

手抓矿 | - | 16000 | 18000 | 18000 | 15000 |

刚果(金)钴矿产量 | - | 66000 | 75200 | 88400 | 101000 |

嘉能可 | Murrin Murrin | 2800 | 2800 | 2800 | 2800 |

INO | 1000 | 1000 | 1000 | 1000 | |

Sherritt | - | 7000 | 7300 | 7500 | 7500 |

Vale | - | 5800 | 5500 | 5500 | 5500 |

全球其他地区钴矿产量 | - | 57000 | 57000 | 57200 | 57200 |

合计 | - | 123000 | 132200 | 145600 | 158200 |

资料来源:公开资料,智研咨询整理

未来全球钴矿产量预测(单位:万吨,按钴金属量计算)

资料来源:公开资料整理

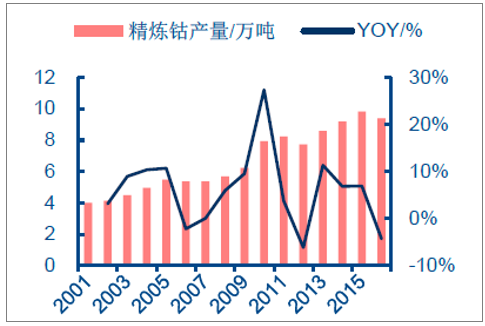

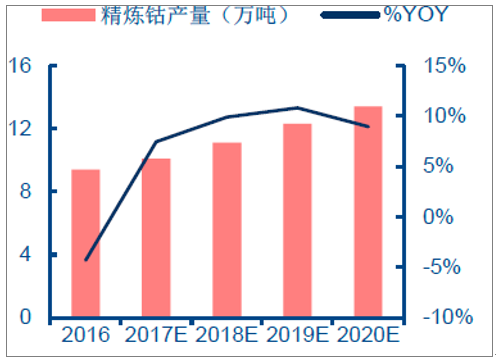

4、精炼钴产量增速预计回升

2016年全球精炼钴产量约9.4万吨,同比下滑4.3%。全球精炼钴产量长期处于波动状态,2010年增幅峰值过后,受全球钴矿供应增速下滑影响,当前全球精炼钴产量增速正在放缓。2017年后随着全球钴矿山扩产和复产来临,全球精炼钴产量预计将出现一定回升,增速在2016年触底后回升。预计2017全球原生精炼钴产量将达到10.1万吨,同比增长7%,2018-2019年将保持10%左右增速,到2020年预计全球精炼钴产量将达到13.4万吨。

全球精炼钴产量增速放缓

资料来源:公开资料整理

未来精炼钴产量预测

资料来源:公开资料整理

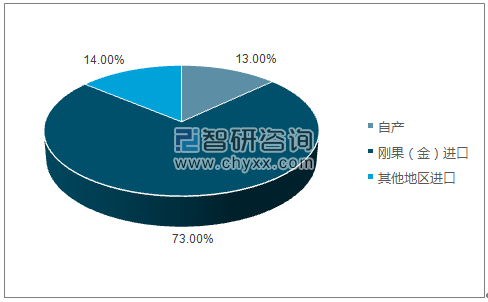

中国是全球第一大钴冶炼国。中国虽然钴资源贫乏,但目前已成为全球主要的精炼钴产地,2016年中国精炼钴产量4.5万吨,全球占比约为48%。从2008年到2016年,我国精炼钴产量年均增速为12.0%,远高于全球6.5%的平均水平。

由于国内钴矿资源贫乏,我国钴矿供给严重依赖进口。2016年我国生产精炼钴4.5万吨,但自产钴矿含钴仅0.77万吨,钴资源对外依存度超过80%。刚果(金)是我国钴资源进口的主要国家,占进口总量的84%。

近年来,随着刚果(金)对钴精矿出口限制逐渐加强以及鼓励外商在当地投资进行钴矿深加工,我国钴产品进口结构逐渐改变,钴湿法冶炼中间品份额逐渐扩大,钴矿砂及精矿进口量则逐渐萎缩。

我国钴来源占比

资料来源:公开资料,智研咨询整理

我国钴产品进口结构

资料来源:公开资料整理

截止2017年7月,我国进口钴矿砂及其精矿6.2万吨,同比下降36.8%,同期进口钴湿法冶炼中间品12.3万吨,同比上涨21.7%。预计随着刚果(金)政府对初级矿产品出口的限制和国内冶炼厂商在刚果(金)当地的布局,湿法冶炼中间品进口占比还会进一步提高。

2016年中国钴产品进出口统计(单位:吨)

- | 进口量 | 出口量 | 净出口量 |

钴矿砂及精矿 | 148889 | 0 | -148889 |

四氧化三钴 | 204 | 9026 | 8822 |

氧化钴 | 178 | 824 | 646 |

钴及钴盐 | 3836 | 15340 | 11504 |

镍钴锰氢氧化物 | 0 | 1418 | 1418 |

草酸钴 | 8665 | 139 | -8526 |

钴湿法冶炼中间品 | 162854 | 18 | -162836 |

钴粉 | 13944 | 1100 | -12844 |

钴废碎料 | 0 | 70 | 70 |

锻轧钴及钴制品 | 402 | 41 | -361 |

资料来源:公开资料,智研咨询整理

5、国内钴盐产量大幅增长

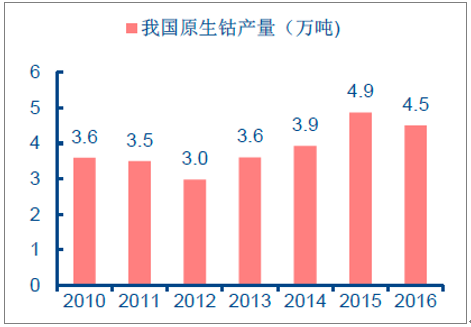

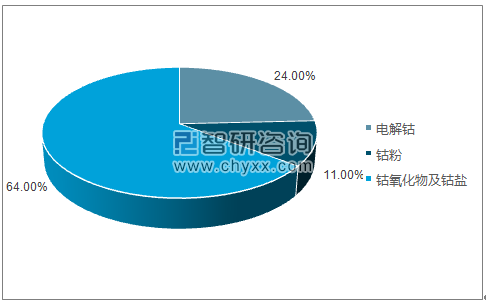

我国钴冶炼产品主要包括电解钴、钴粉、钴氧化物和钴盐。2016年我国原生钴产量(折钴金属量)4.5万吨,其中钴氧化物及钴盐产量2.9万吨,占比最高为64%,电解钴和钴粉产量分别为1.1万吨和0.5万吨,占比分别为24%和11%。

我国原生钴产量(万吨)

资料来源:公开资料整理

2016年我国钴产品结构

资料来源:公开资料,智研咨询整理

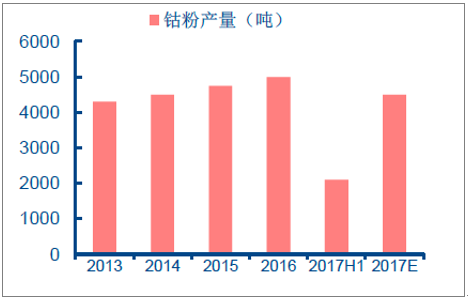

2017年上半年我国电解钴产量约3700吨,较去年同期下滑,主要原因是凯立克主动停产电解钴并转向生产四氧化三钴及三元前驱体,预计2017年全年电解钴产量为8200吨,同比下滑11.8%。我国的钴粉生产企业约10家,合计产能约5000吨,2017年上半年由于下游硬质合金需求不振,钴粉产量约2100吨,预计全年产量将低于4500

我国电解钴产量情况(单位:吨)

资料来源:公开资料整理

我国钴粉产量情况

资料来源:公开资料整理

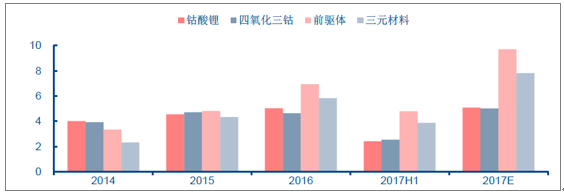

2017年上半年,我国累计生产钴酸锂2.43万吨、四氧化三钴2.53万吨、三元前驱体材料4.79万吨、三元材料3.88万吨,产量较2016年同期均大幅增长,预计2017年全年上述产品的产量较2016年涨幅将超过30%。

钴氧化物及钴盐等钴产品产量情况

资料来源:公开资料整理

6、再生钴产量占精炼钴总供给约12%

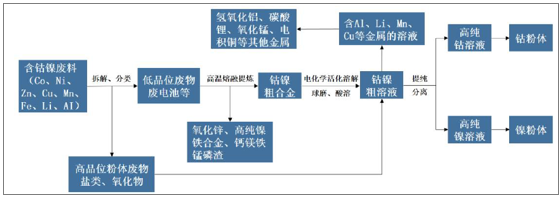

由于钴金属价格高昂,钴的回收利润丰厚,再生钴是全球钴资源供给的重要组成部分,占全球精炼钴总产量约12%。钴回收来源主要是含钴终端消费品,如含钴电池、高温合金、硬质合金等。

钴回收流程图示

资料来源:公开资料整理

我国再生钴产量占比逐年提升。从2005-2015年的十年间我国钴回收量增长了4倍,目前约为6000吨规模,占全年钴产量的13.3%,且回收量占比从2010年以来呈现逐年上升态势,预计未来稳定在12-15%的水平。

我国钴回收量情况

资料来源:公开资料整理

三、钴行业市场需求分析预测

1、全球钴消费进入高速增长期

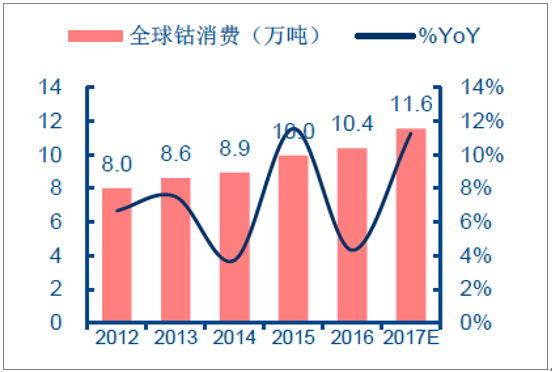

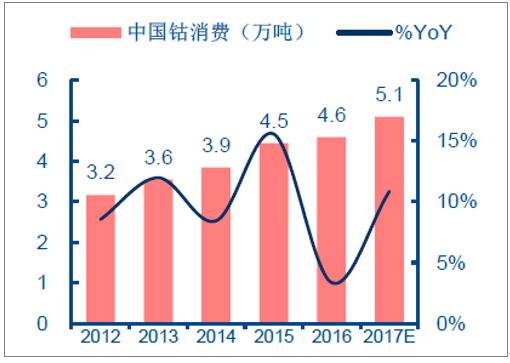

预计2017年全球钴消费达到11.6万吨。2011-2016年全球钴消费从7.5万吨增至10.4万吨,CAGR为6.8%;同期,中国钴消费从2.5万吨增至4.6万吨,CAGR为13.0%。预计,2017年全球钴消费将达到11.6万吨,同比增长11.3%;2017年中国钴消费将达到5.1万吨,随着新能源产业链迅速发展与电池行业爆发式增长,全球钴消费增速进入加速期。

2012-2017年全球钴消费量(万吨)

资料来源:公开资料整理

2012-2017年中国钴消费量(万吨)

资料来源:公开资料整理

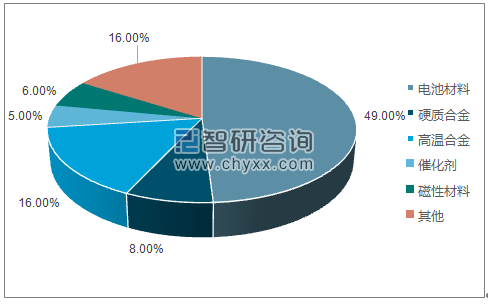

2011年全球钴消费结构中电池材料占比仅为30%,而2016年该比例提升至49%,成为钴下游消费中占比最高的部分。2016年全球钴消费结构中,高温合金占比16%,仅次于电池材料,硬质合金、催化剂、磁性材料占比分别为8%、5%和6%。

2011年全球钴消费结构

资料来源:公开资料,智研咨询整理

2016年全球钴消费结构

资料来源:公开资料,智研咨询整理

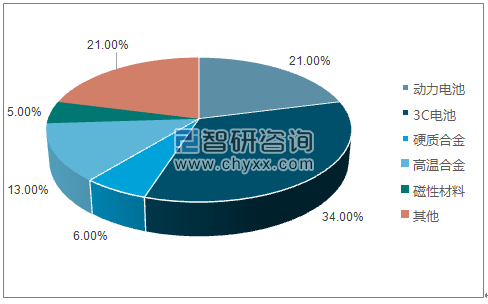

2016年我国钴总消费量的78%用于电池领域,硬质合金和高温合金合计占比仅为10%,远低于全球平均水平。据预测,电池领域钴消费占比将稳步提升,至2020年全球55%钴消费贡献来自电池材料,较2016年提升6%;而合金和磁性材料占比变为19%和5%。

2016年中国钴消费结构

资料来源:公开资料,智研咨询整理

预计2020年全球钴消费结构

资料来源:公开资料,智研咨询整理

1、新能源汽车成为未来钴需求增长的核心动力

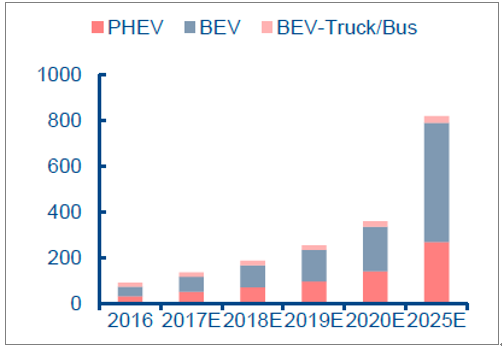

预计2025年全球新能源汽车销量达到820万辆,比2016年翻9倍。2016年全球新能源汽车销量为89万辆,同比增长98%,预计2017年销量将达到134万辆,同比增长50%。长周期预计,2020年全球新能源汽车销量为359万辆,CAGR为41.7%;2025年全球新能源汽车销量为820万辆,达到2016年的9.2倍,2020-2025年CAGR为18.0%。

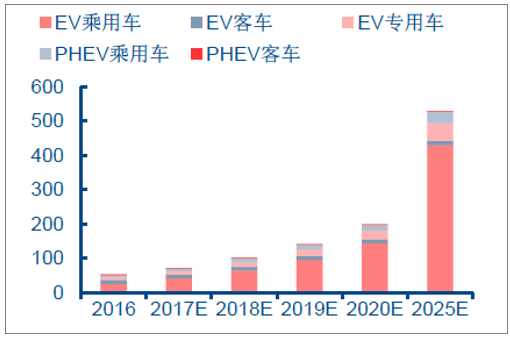

预计2025年中国新能源汽车销量将有望超过500万辆。2016年中国新能源汽车产量为52万辆,预计2017年将达到72万辆,同比增长38.5%,2020年将达到200万辆,实现中国新能源汽车“十三五”规划的目标,2016-2020年CAGR为39.9%;到2025年,预计国内新能源汽车产量将超过500万辆,2020-2025年CAGR约为21.6%。

全球新能源汽车销量预测(万辆)

资料来源:公开资料整理

中国新能源汽车产量预测(万辆)

资料来源:公开资料整理

2、动力电池出货量迅猛扩张

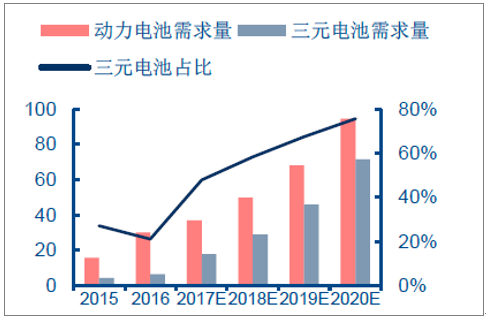

预计2020年中国动力电池需求量将接近100Gwh。2016年中国动力电池需求量为30.0Gwh,未来随着国内新能源汽车产销量爆发,预计2020年中国动力电池需求量将达到94.5Gwh,较2016年翻三番,CAGR为33.2%。

三元电池占比提升,拉动钴消费需求。2016年国内动力电池中三元电池需求量为6.3Gwh,占比仅为21.0%,未来随着新能源汽车对续航里程要求进一步提高,三元电池占比将逐渐提升。到2020年,预计国内三元电池需求量将达到71.6Gwh,占比达75.7%,CAGR超过80%。

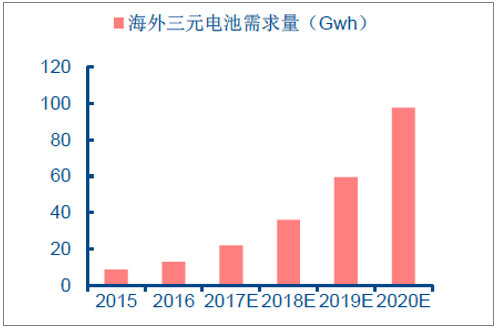

海外三元电池占比更高,未来持续提升。2016年海外动力电池出货量约16.4Gwh,其中三元动力电池约13.1Gwh,占比达80%,远高于国内水平,预计该比例仍将逐渐提高,2020年将超过90%,海外三元动力电池需求量将达到97.7Gwh。

中国动力电池需求量情况(Gwh)

资料来源:公开资料整理

海外三元电池需求量情况(Gwh)

资料来源:公开资料整理

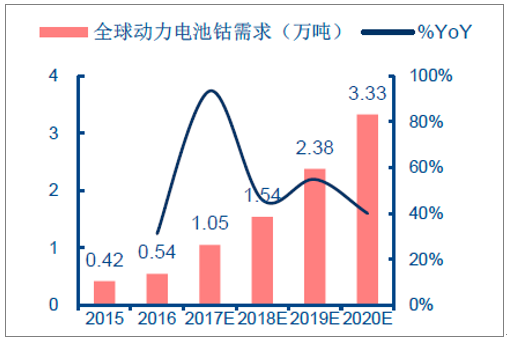

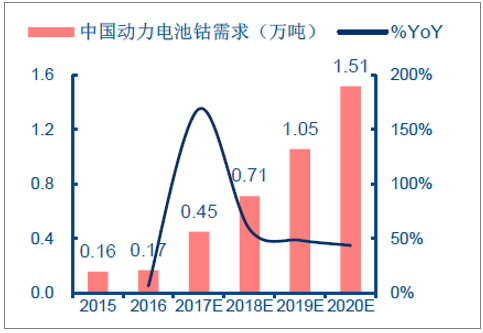

3、2020年全球动力电池领域钴需求将达到3.33万吨

预计2017年全球动力电池领域钴消费将达1.05万吨,中国0.45万吨,2017年的高增量主要源自中国三元电池占比的大幅提升。2018年,预计全球和中国动力电池钴消费量将达到1.54万吨和0.71万吨。至2020年,全球动力电池消费钴有望达到3.33万吨,中国1.51万吨,2016-2020年CAGR分别为57.2%和73.6%。

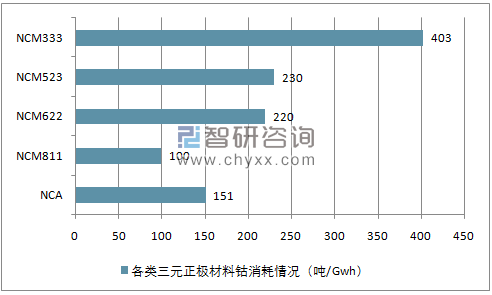

各类三元正极材料钴消耗情况(吨/Gwh)

资料来源:公开资料,智研咨询整理

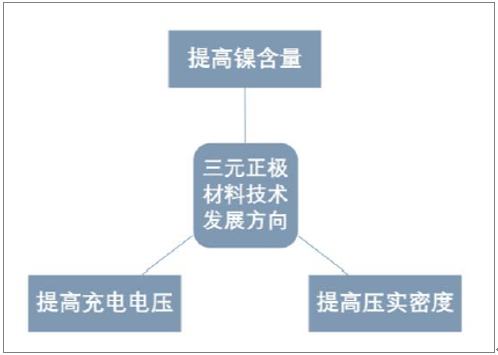

三元正极材料技术发展方向

资料来源:公开资料整理

高镍化成为三元正极材料发展方向。三元正极材料技术的发展方向是通过提高镍含量、充电电压上限和压实密度使其能量密度不断提升。随着三元正极材料中镍含量提高,电池容量提高,工艺难度加大,正极材料钴含量也逐渐降低。

目前,海内外三元材料以NCM333和NCM523为主,NCM622和NCM811等高镍材料占比较低,随技术不断进步,高镍三元材料安全性和稳定性方面的问题将逐渐被克服,占比将逐步提升。根据三元电池需求情况和不同技术路线占比对未来动力领域钴消费量进行测算,虽然高镍三元材料中钴含量有所降低,但由于动力电池中三元电池占比的提升和动力电池总需求量的持续增长,未来动力电池领域钴需求将保持高速增长。

全球动力电池领域钴需求预测

资料来源:公开资料整理

中国动力电池领域钴需求预测

资料来源:公开资料整理

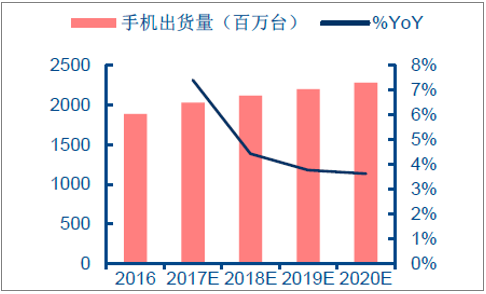

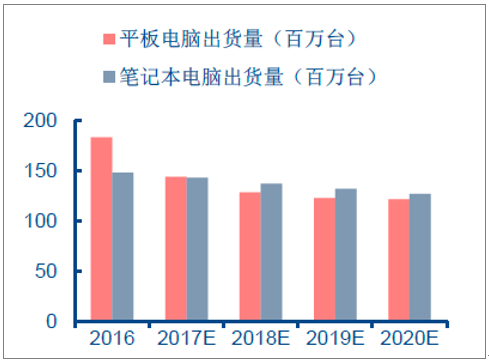

传统电子产品市场趋于饱和,新型电子产品将成新热点。传统消费电子市场逐渐趋于饱和,增长空间有限。当前可穿戴设备、无线蓝牙、无人机等新型电子产品迅速发展,中长期来看,3C产品领域钴消费量将主要由新型电子产品拉动。据预测,2020年全球手机、平板电脑、笔记本电脑出货量分别为22.8亿台、1.22亿台和1.27亿台,与2016年的18.9亿台、1.83亿台和1.48亿台相比,CAGR分别为4.8%、-9.6%和-3.8%。

全球手机出货量预测

资料来源:公开资料,智研咨询整理

全球平板、笔记本电脑出货量预测

资料来源:公开资料,智研咨询整理

随着智能手机功能的不断丰富和5G技术的高速发展,手机对电池容量的要求逐渐提升,2016年手机电池平均容量约5.6wh/部,预计到2020年将提升至7wh/部,年均增长6%,在电池材料体系不发生根本改变的情况下,电池容量提升意味着单块电池钴用量提升,对电池领域钴消费有拉动作用。

除手机、平板电脑和笔记本电脑外,移动电源领域钴需求占比也较高。移动电源出货量及电池容量均与手机高度正相关,结合新型电子产品的高速发展及其对移动电源出货量的拉动作用,预计移动电源等其他产品钴需求年增长率比手机领域高5%。

全球3C领域钴需求量测算逻辑表

项目 | 内容 |

预测基数 | 3C领域终端产品包括手机、平板电脑、笔记本电脑和移动电源等其他产品,预测基数采用Digitimes出货量数据 |

趋势判断 | 1)传统3C产品出货量增速放缓,移动电源等产品近几年增长较快,新型电子产品虽发展迅速,但目前规模较小,带来的钴消费增量有限 2)整体来看,3C电池领域钴消费量基数大,对钴消费增量有较大贡献 |

关键假设 | 1)假设2016年手机电池容量为5.6wh/台,年增长率为6%,电池正极材料主要使用钴酸锂,钴酸锂钴含量为1.2g/wh 2)假设2016年平板电脑电池容量为20.6wh/台,年增长率为2%,正极材料钴含量按0.7g/wh估算 3)电脑电池容量为30-60wh/台,按50wh/台估算,正极材料钴含量按0.95g/wh估算 4)假设移动电源等其他产品钴消费量年增速比手机高5% |

主要结论 | 2016-2020年全球3C领域钴消费量从3.78万吨增长至5.53万吨,CAGR为9.98% |

资料来源:公开资料,智研咨询整理

预计2020年全球3C领域钴消费量达到5.53万吨。2016年全球3C领域钴消费量为3.78万吨,占钴消费总量的36.42%,消费量基数大,因此其消费增量对全球钴消费总增量仍然可观。据预测,2017年全球3C领域钴消费量为4.17万吨,比2016年增长10.34%;2020年将达到5.53万吨,2016-2020年CAGR为9.98%。

全球3C领域钴需求量测算表

- | 2016 | 2017 | 2018 | 2019 | 2020 | CAGR | |

全球手机出货量(百万台) | 1890 | 2030 | 2120 | 2200 | 2280 | - | |

手机电池容量(wh/台) | 5.60 | 5.94 | 6.29 | 6.67 | 7.07 | - | |

钴需求(万吨) | 1.27 | 1.45 | 1.60 | 1.76 | 1.93 | ||

%YoY | - | 13.85% | 10.70% | 10.00% | 9.85% | 11.09% | |

全球平板电脑出货量(百万台) | 183 | 144 | 129 | 123 | 122 | - | |

平板电脑电池容量(wh/台) | 20.60 | 21.01 | 21.43 | 21.86 | 22.30 | - | |

钴需求(万吨) | 0.26 | 0.21 | 0.19 | 0.19 | 0.19 | - | |

%YoY | - | -19.84% | -8.92% | -2.37% | 0.92% | -7.89% | |

全球笔记本电脑出货量(百万台) | 148 | 143 | 137 | 132 | 127 | - | |

笔记本电脑电池容量(wh/台) | 50 | 50 | 50 | 50 | 50 | - | |

钴需求(万吨) | 0.70 | 0.68 | 0.65 | 0.63 | 0.60 | - | |

%YoY | -3.38% | -4.20% | -3.65% | -3.79% | -3.75% | ||

移动电源等其他产品钴需求(万吨) | 1.54 | 1.84 | 2.12 | 2.44 | 2.80 | - | |

%YoY | - | 18.85% | 15.70% | 15.00% | 14.85% | 16.09% | |

全球3C领域钴总需求量(万吨) | 3.78 | 4.17 | 4.57 | 5.02 | 5.53 | - | |

%YoY | 10.34% | 9.48% | 9.86% | 10.25% | 9.98% | - | |

资料来源:公开资料,智研咨询整理

高端合金制造助力钴消费增长

全球硬质合金领域钴消费量为0.86万吨,高温合金领域钴消费量为1.61万吨,分别占其总消费量的8%和16%,合计贡献总消费量的24%。

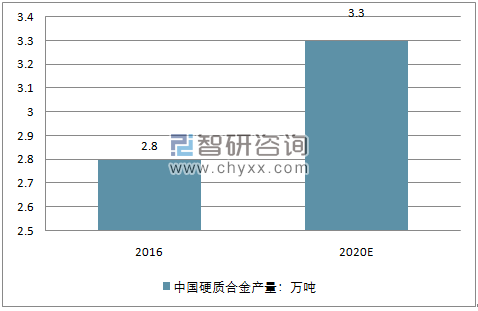

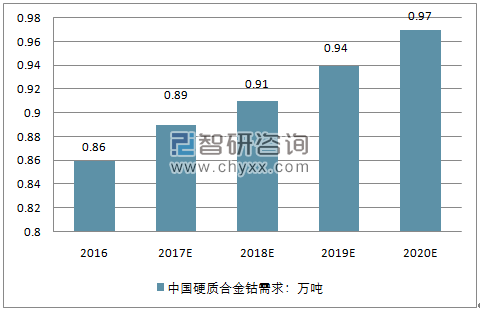

当前硬质合金在全球范围发展趋于成熟,增速逐渐放缓。2016年中国硬质合金产量为2.8万吨,2020年将达到3.3万吨,CAGR约为4%,由于近几年硬质合金这类高端合金产品在中国发展迅速,全球硬质合金产量年增速将低于中国,预计全球硬质合金领域钴消费年增速在3%左右,2020年将达到0.97万吨。

中国硬质合金生产情况

资料来源:公开资料,智研咨询整理

全球硬质合金钴需求量预测

资料来源:公开资料,智研咨询整理

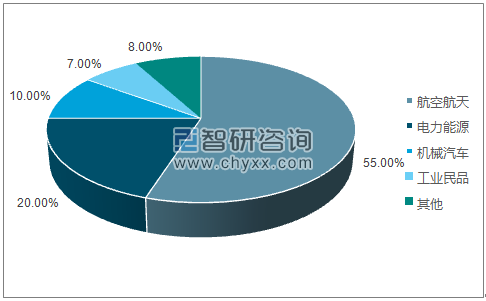

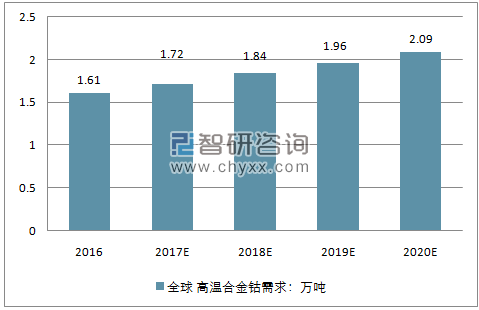

高温合金主要由铁、镍、钴组成,主要应用于航空航天、电力能源、机械汽车等领域。受益于军二和工业涡轮发动机等领域发展,预计未来几年高温合金将持续放量,高温合金领域钴需求增速为6%~7%,2020年将达到2.09万吨。

高温合金消费结构

资料来源:公开资料,智研咨询整理

全球高温合金钴需求量预测(万吨)

资料来源:公开资料,智研咨询整理

钴在磁性材料中主要应用于金属合金磁铁,主要含钴产品有铁铬钴、铝镍钴、钐钴和钕铁硼等,其下游终端主要包括新能源汽车电机、各类仪器仪表、音响设备、变频空调、感测器等,未来需求量将受益于新能源汽车和变频空调等设备的快速发展。2016年磁性材料领域钴消费量约0.65万吨,预计2016-2020年增速为7%左右,2020年达到0.85万吨。

其他应用领域还包括催化剂、陶瓷玻璃等,这些领域发展较为成熟,成长潜力有限,预计2016-2020年增速为3%左右,预计到2020年上述领域钴需求量为3.30万吨。

预计全球钴消费2016-2020年CAGR为12%

根据测算,未来几年新能源汽车的持续放量将拉动车用动力电池领域钴消费量高速增长,成为未来钴需求的核心驱动力,3C电池、高温合金和磁性材料仍将保持较高增速,硬质合金等领域增速将有所放缓。预计,2020年全球钴总消费量将由2016年的10.38万吨增至16.07万吨,CAGR达到11.55%。

2016-2020年全球钴消费量预测(万吨)

- | 2016 | 2017E | 2018E | 2019E | 2020E | CARG |

动力电池 | 0.54 | 1.05 | 1.54 | 2.38 | 3.33 | 57.24% |

3C电池 | 3.78 | 4.17 | 4.57 | 5.02 | 5.53 | 9.98% |

硬质合金 | 0.86 | 0.89 | 0.91 | 0.94 | 0.97 | 2.98% |

高温合金 | 1.61 | 1.72 | 1.84 | 1.96 | 2.09 | 6.75% |

磁性材料 | 0.65 | 0.70 | 0.74 | 0.80 | 0.85 | 7.00% |

其他 | 2.93 | 3.02 | 3.11 | 3.21 | 3.30 | 3.00% |

全球总消费 | 10.38 | 11.55 | 12.72 | 14.30 | 16.07 | 11.55% |

全球总消费增长率 | 4.32% | 11.28% | 10.08% | 12.46% | 12.40% | - |

资料来源:公开资料,智研咨询整理

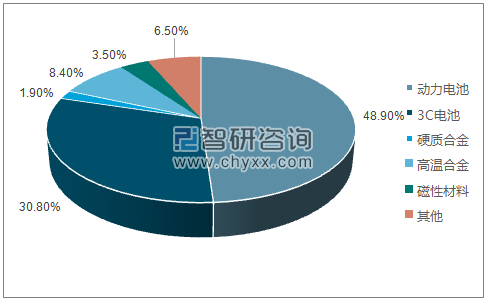

预计2016-2020年全球钴消费增量为5.69万吨,其中2.78万吨来自动力电池,占比48.9%,1.75万吨来自3C电池,占比30.8%,二者增量合计占钴消费总增量的比重高达79.7%,是未来几年全球钴消费增量的最主要来源。2016-2020年动力电池钴消费CAGR为57.4%,远高于其他各领域,是全球钴消费的核心增长点。

2015-2020年全球钴消费情况

资料来源:公开资料整理

2016-2020年全球钴消费各领域增量占比

资料来源:公开资料,智研咨询整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)