1、 猪价进入反弹时间

猪肉是最终消费品,猪肉供应量取决于:能繁母猪存栏(产能) × MSY(生产效率) ×生猪出栏体重(库存水平);我们预计, 2017年下半年,能繁母猪存栏下降幅度相对有限,但环保政策也限制了补栏积极性的提高,能繁母猪存栏大概率低位徘徊。MSY自2014年以来快速提升。从变动幅度来看, 2017年上半年, MSY的提升已足够弥补能繁母猪存栏下滑的影响。受益于2016年以来的玉米价格下降,企业增重成本下降,出栏体重从2016年起开始快速提高。在高基数以及玉米价格上涨预期的影响, 2018年出栏体重大概率基本保持稳定。综合以上分析,我们认为, 2018年,国内猪肉供应少幅增长,猪价仍在下行趋势中,但缓慢的补栏节奏意味着行业仍将处于盈利状态。 预计2018年行业猪价将在14元/公斤。

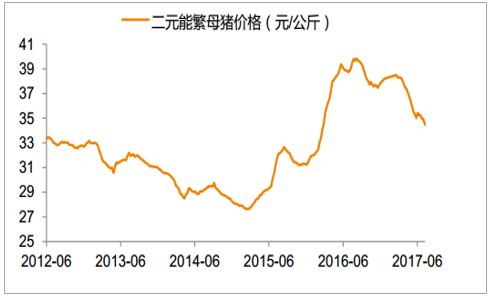

国内猪价走势(元/公斤)

数据来源:公开资料整理

1、生猪:供给缓慢增长, 18年猪价下行空间有限

(2)能繁母猪补栏趋向谨慎

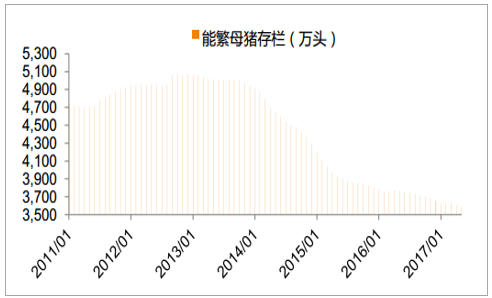

能繁母猪存栏规模从2012年10月以来持续下降。进入2017年,能繁母猪存栏虽然仍在下降,但环比降幅已经大幅度缩窄。从二元母猪价格走势来看,从2016年下半年起,补栏积极性趋向谨慎但与其他数据验证比较,能繁母猪存栏的持续下降存在疑问。饲料工业协会数据显示, 2017年1-6月份,母猪料销量累计同比增长10.8%,仔猪料同比增长15.5%,猪饲料同比增长10.4%。能繁母猪存栏于2015年4月见底, 2016年3月起快速增加。我们仍以农业部能繁母猪存栏数据为准,那么,环保政策收紧是影响当前母猪补栏积极性的主要原因。

二元母猪价格回落显示农户补栏情绪趋向谨慎

数据来源:公开资料整理

能繁母猪存栏持续回落

数据来源:公开资料整理

2、 环保督查影响母猪补栏

环保督查对于养殖存栏影响在于:

猪场因环保因素拆迁、关闭,造成部分能繁母猪直接屠宰淘汰、部分转移;中小规模养殖场无法补栏,政府不批地养殖户补栏愈发谨慎,趋向观望。从执行情况来看,南方水网地区的关停高潮已过,东北等潜力发展区受影响相对较小,后续将主要在河南、山东南部、四川等地区展开。

全国生猪生产发展规划(2016-2020)

定位 | 省份 | 发展任务 | 2015年出栏比例 |

重点发展区 | 河北、山东、河南、重庆、广西、四川、海南 | 传统生猪生产区,养殖总量大、调出量大,在满足本区域需求的同时,还要供应上海、江苏、浙江和广东等沿海省份。将成为稳定我国猪肉供给的核心区域,预计年均增长1%。 | 40.04% |

潜力增长区 | 辽宁、吉林、黑龙江、内蒙古、云南、贵州 | 发展环境好,增长潜力大,在满足本区域需求的同时,可重点满足京、津等大中城市供应,预计年均增长1%-2%,成为我国猪肉产量增加的主要区域。 | 19.00% |

适度发展区 | 山西、陕西、甘肃、新疆、西藏、青海、宁夏 | 地域辽阔,农牧结合条件好,但生猪养殖基础薄弱,部分省区水资源短缺 | 5.43% |

约束发展区 | 北京、天津、上海等大城市和江苏、浙江、福建、安徽、江西、湖北、湖南、广东等南方水网地区 | 河网密布,人口密集,生猪产销量大,水环境治理任务重。受资源环境限制,生猪生产发展空间受限,未来区域养殖总量保持稳定 | 35.50% |

数据来源:公开资料、智研咨询整理

3、 规模养殖场快速扩产

与散养户及小规模养殖场的快速退出相反,国内大型养殖集团扩张规划极为惊人。仅2017年上半年,各饲料、养殖集团公布的扩产计划就超1000亿元投资、出栏规划达到6650万头之巨!虽然最终落地执行还需时间,但大型饲料、养殖集团实际上从2015年下半年就已经开始陆续进行投资布局。而2018将是新建产能陆续投放的起始年。我们根据畜牧统计年鉴公布的存栏结构、场户数以及统计局公布的年度出栏规模,在合理假设下,算的目前国内存栏结构。万头以上猪场占比已经达到16%。按普遍30%的年扩产速度来计算,大型养殖集团的产能扩张将带来4%-5%的供应增量,约120-150万头能繁母猪。

4、 生产效率及出栏体重提升弥补产能下降

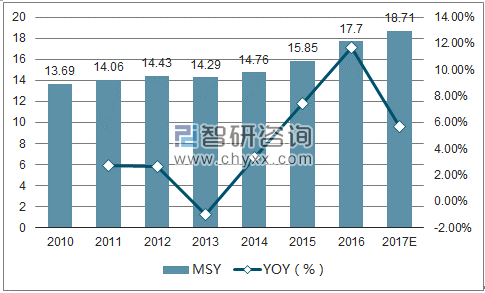

2010-13年间,国内MSY基本保持稳定。从2014年开始, MSY快速提高。养殖结构的变化是MSY提高的主要原因:大量中小规模养殖场是在2011-2013年动工建设,从2014年起陆续投产;从2015年起,国内开始收紧养殖环保政策,大量小规模养殖户被强制退出市场;MSY相对于生猪出栏,发挥的是倍数作用,极大地弥补了能繁母猪存栏的下降;2017年,环保将继续淘汰散户, 2015年以来,大量饲料集团的产能建设将在2018年之后进入投产,预计2017-2019年, MSY将继续小幅上升,但增速将进一步放缓,预计最终维持在19.5-20之间。生产效率的提升将是推动2018年生猪供应量增长的主要动力。

MSY从2014年起快速提高

数据来源:公开资料、智研咨询整理

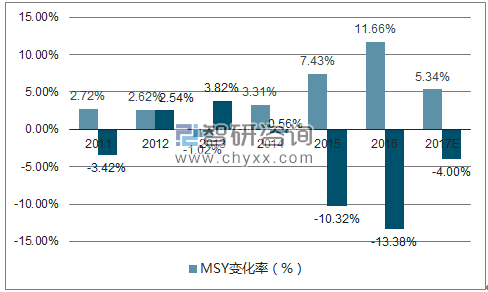

2017年H1,MSY提升足以弥补能繁母猪存栏下降

数据来源:公开资料、智研咨询整理

5、 18年猪价下行,但空间有限

乐观情况:2017年能繁母猪存栏在环保督查力度加强的背景下,补栏积极性受挫,导致能繁母猪存栏下降幅度超预期。例如,下半年平均每月下降20万头,则全年能繁母猪存栏将只有3537万头,同比下降5.64%,那么, 2018年生猪出栏量将较2017年下降。若如此,意味着2017年即有可能为中期底部,全年猪价难以出现大幅调整。

悲观情况:饲料销量是存栏的同步指标。根据饲料工业协会的母猪料销量来判定国内能繁母猪存栏规模。饲料工业协会统计数据显示, 2017年1-6月份,猪饲料销量同比增加10.4%,其中,母猪料销量同比增加10.8%。 2017年7月份,猪饲料销量同比增加14.4%,母猪料同比增加9.4%。能繁母猪存栏的回升叠加MSY的上升,这就意味着2018年猪价将很可能出现大幅下滑,行业进入亏损阶段。

中性情况:不论是农业部的能繁母猪存栏数据,还是饲料工业协会的饲料销量数据,都会受样本的影响(前者是4000个村8000个样本点,散户比例高,规模场比例低;后者是180家饲料企业占到全国10%的产能,大企业占比高,小企业占比低),因此,实际情况可能在这两种情况中间。即2017年,能繁母猪存栏实际上是持平,正负1%-2%。基于此,我们认为, 2018年,生猪存栏量持续增加,但增量相对有限,猪价整体稳中略降, 预计2018年生猪均价为14元/公斤,行业仍将处于盈利区间。

相关报告:智研咨询发布的《2018-2024年中国安全猪肉行业深度调研及投资前景分析报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中国储热行业发展现状:新能源装机增长催生储能需求井喷,储热技术迎来黄金发展期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国招标代理行业发展现状及趋势分析:行业竞争空间压缩,企业丞需快速转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国液碱行业市场竞争格局及趋势分析:行业集中度将进一步提高,供需格局有望持续改善[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国植物蛋白饮料行业全景速览:乘风健康消费浪潮,行业正迎来前所未有的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国爆米花行业发展形势分析:市场需求稳步上升,市场竞争不断加剧[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)