传统燃油汽车的发展受限于能源:1)据中国石油集团经济技术研究院统计,我国目前石油对外依存度超过60%,并且每年新增石油消费量70%以上为汽车;2)截至2015年底,我国汽车保有量1.72亿辆,千人汽车保有量125辆,仍低于全球平均水平(158),远低于发达国家(美国798、日本602),仍存较大增长空间,并且近年来中国汽车产销量稳居世界第一,未来汽车保有量每年增量或超两千万辆。长期来看,燃油汽车的发展将会加剧我国石油危机,电动汽车成为必然选择。

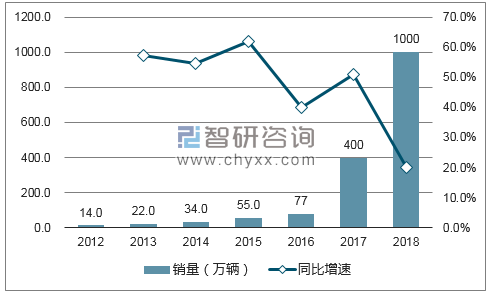

结合主要跨国公司未来的市场预期,我们判断2020年全球新能源汽车销量有望接近400万辆(2016年95万辆),2025年接近800-1000万辆。新能源整车市场竞争格局可能较传统汽

油和柴油车市场发生较大变化,传统巨头发力,新兴车企如特斯拉和中资电动车新贵亦有望参与瓜分市场。从确定性的角度,我们看好新能源汽车上游零部件和材料公司的投资机会,部分中资上游公司有望切实参与全球新能源汽车产业链分工,并获得持续增长的市场规模和盈利。

全球汽车市场规模(单位:万辆)

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国电动汽车市场运营态势与发展战略预测报告》

全球新能源汽车市场规模(单位:万辆)

数据来源:公开资料、智研咨询整理

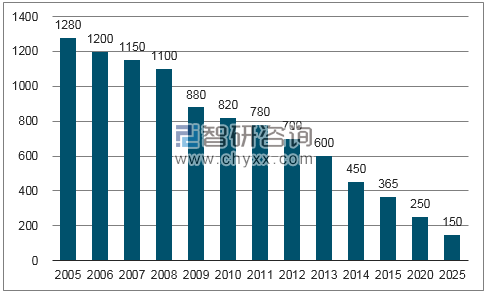

据统计,动力电池成本在过去10年间由1280美元/kWh下降到365美元/kWh,未来还将持续走低。至2020年,预计动力电池成本将降低至250美元/kWh。届时,纯电动汽车的成本将与传统燃油汽车相当,而成本的降低又将进一步推动新能源汽车销量增长。我们看好新能源汽车上游零部件和材料公司的投资机会,包括电极、隔膜、锂材等。

动力电池成本预测(美元/kWh)

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国增程式电动汽车行业投资潜力分析及发展前景展望报告

《2024-2030年中国增程式电动汽车行业投资潜力分析及发展前景展望报告》共十二章,包含增程式电动汽车市场发展趋势与及策略建议,2024-2030年增程式电动汽车行业投资机会与风险分析,2024-2030年我国增程式电动汽车行业投资建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。