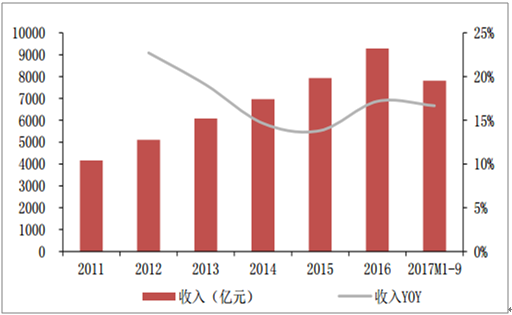

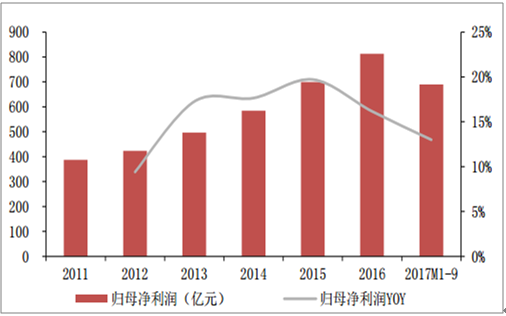

257家医药上市公司2017年前三季度收入、归母净利润同比增速分别为16.6%、13.1%(剔除重组股国药一致和国药股份);剔除医药商业、医疗服务、CRO等非制造业领域,则期间内医药工业类上市企业收入、归母净利润总额增速分别为16.2%、10.6%。

医药行业上市公司收入总额及增速

数据来源:公开资料整理

医药行业上市公司归母净利润总额及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国医药市场深度分析及投资策略研究报告》

与工信部最新给出的医药工业数据比,2017年制造类上市公司收入增速高于医药工业增速(2017前三季度:16.2%Vs12.1%),上市公司利润增速低于医药工业增速(2017前三季度:10.6%Vs18.4%)。估计主要原因是中药饮片类上市企业占比小且上市公司研发投入持续加大。

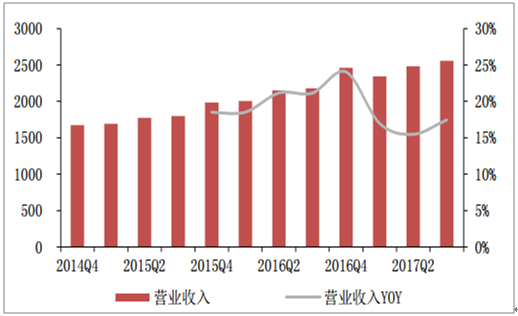

从单季度的数据来看,剔除新股、重组股,医药上市公司2017Q3收入和利润增速分别为17.6%和10.6%,相对2017Q2分别提升2.5pp和下降7.5pp。值得关注的是,剔除医药商业、医疗服务、CRO等非制造业领域,则2017Q3医药工业类上市企业收入和利润增速分别为16.8%和9.1%,相对2017Q2分别提升1.2pp和下降4.6pp。

医药行业上市公司分季度收入总额(亿元)及增速

数据来源:公开资料整理

医药行业上市公司分季度归母净利润总额(亿元)及增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告

《2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告》共十二章,包含辅酶Q10投资建议,中国辅酶Q10未来发展预测及投资前景分析,中国辅酶Q10投资建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。