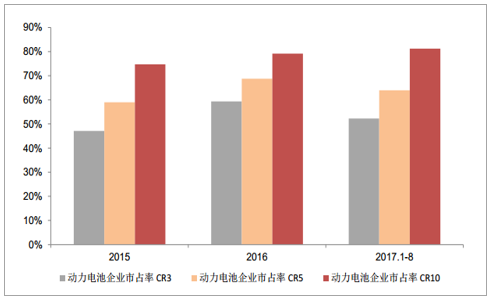

近几年国内动力电池行业出货量随着新能源汽车的高速发展快速提升,同时动力电池行业集中度也在显著提高。2015年动力电池行业前三大企业出货量、前五大企业出货量及前十大企业出货量市场份额分别为47.1%、59.0%、74.7%;2016年,分别提升至59.3%、68.8%、79.1%;2017年1-8月CR10达到81.2%,行业集中度持续提升。随着新能源车企对动力电池技术要求逐步提升,高端动力电池需求不断增长,低端产能将逐渐淘汰,龙头企业市场份额有望持续增长,行业集中度将进一步提升。

近几年动力电池行业 CR3、 CR5 、 CR10 比较

数据来源:公开资料整理

第二梯队动力电池供应体系中,包括比亚迪、国轩高科、沃特玛等,这些公司动力电池出货量市场份额近几年波动。1-8 月比亚迪动力电池出货量市场份额由 2016 年的 26.2%下降至 18.0%。国轩高科出货量市场份额基本维持平稳,近几年国轩高科动力电池产能快速扩张,2017 年将达到 10GWh,仅次于比亚迪、CATL 和沃特码。在近几年动力电池洗牌中,二线梯队的动力电池企业中,未来技术实力、产能扩张、下游客户的拓展等快于竞争对手的有望逐步走出来。

二线动力电池企业市场份额比较

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国动力电池市场运营态势及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国软包动力电池行业市场发展态势及未来趋势研判报告

《2024-2030年中国软包动力电池行业市场发展态势及未来趋势研判报告》共十三章,包含软包动力电池行业风险及对策,软包动力电池行业发展及竞争策略分析,软包动力电池行业发展前景及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国动力电池行业全景速览:需求及政策推动下,行业将迎来更好的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)