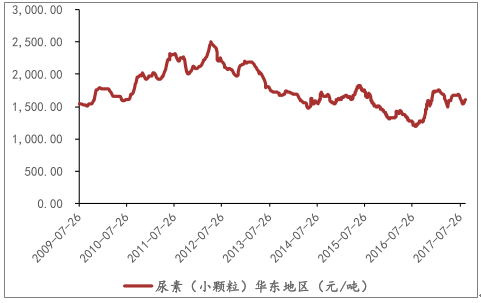

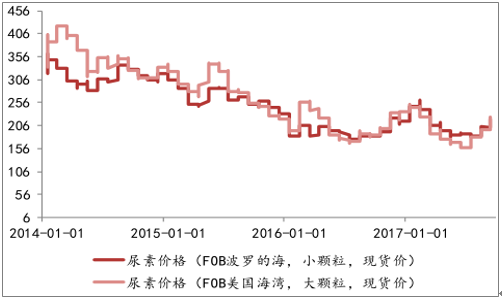

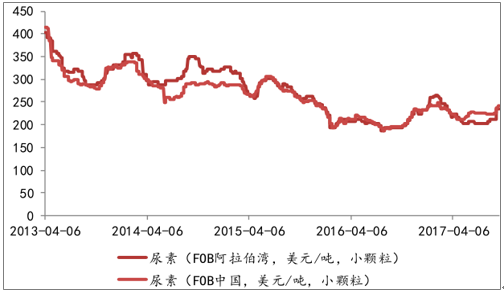

尿素价格开启快速上涨,景气度回升。我国尿素标杆价格于2017年8月21日的1500元/吨,上涨至目前1600元/吨,上涨幅度7%;海外尿素价格,其中波罗的海FOB价格(小颗粒)于2017年7月6日的180美元/吨,上涨至目前220美元/吨,上涨幅度22%;美国海湾价格(大颗粒)于2017年6月29日159元/吨,上涨至目前224.5美元/吨,上涨幅度41%。海内外尿素价格已开启快速拉涨模式。

我国尿素价格开启上涨模式

数据来源:公开资料整理

海外尿素价格快速上涨(美元/吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国尿素行业市场分析预测及投资战略研究报告》

我们通过对尿素供需格局进行分析尿素快速上涨的原因。(1)供给端大幅收缩:由于我国尿素行业自2012年以来价格持续回落,虽然自2016年价格出现上涨,但价差一直维持在底部徘徊,导致开工率持续下行,开工率更是在60%以下,2017年1-8月产量同比减少23%,导致供应量大幅减少。(2)需求端减弱程度低于供给且受海外需求提振:我国尿素需求减少14.6%,主要是由于玉米种植面积减少、玉米等农产品价格低迷和天气“南涝北旱”等造成农业需求减弱、人造板受环保一定压制导致工业需求受一定影响,但国内需求减弱速度远低于供给量减少程度。同时印度将开始新的招标,对于尿素价格提供较强提。

2017年Q4尿素供需预测(万吨)

供需平衡表(2017年年Q4) | |||

17年Q4供需测算 | 保守 | 中性 | 乐观 |

需求 | |||

工业用尿素 | 422 | 422 | 422 |

农用尿素需求 | 650 | 700 | 750 |

出口 | 80 | 95 | 110 |

需求合计 | 1152 | 1217 | 1282 |

数据来源:公开资料、智研咨询整理

长期来看,全球尿素产能过剩缓解。近几年来,全球产能快速投放期在2015-2016年,产能大幅扩张造成全球尿素开工率逐年下行。但随着产能投放速度趋缓,同时高成本的产能(包括我国高成本产能)加速退出,而需求维持稳定增长,供需格局持续向好。于尿素价格来看,我国无烟煤尿素为全球尿素价格提供强价格支撑,我们认为尿素价格进一步向下空间极小,随着供需格局的向好,尿素有望重启景气周期。

全球尿素产能、产量及开工率

数据来源:公开资料整理

未来几年全球产能增速低于需求增速

数据来源:公开资料整理

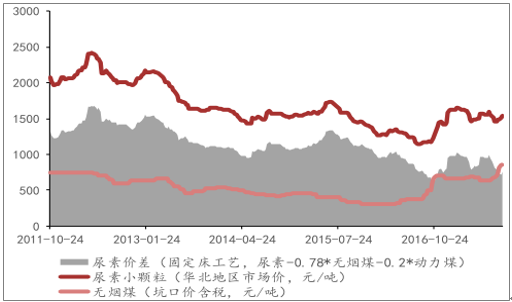

由于我国产能经历快速扩张,海外低成本产能投产压缩出口和国内粮食价格低迷导致内需收缩,同时受煤炭价格等因素的影响,造成产能增速高于需求增速,使尿素价格自2012年以来不断下行,价差不断缩小已下降至历史底部区间,造成行业内多数企业处于亏损或者微利状态。

固定床工艺尿素价差降至历史底部

数据来源:公开资料整理

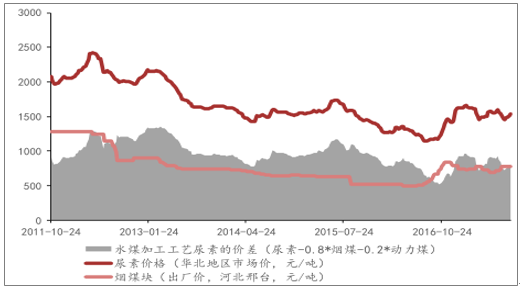

水煤浆工艺尿素价差维持低位

数据来源:公开资料整理

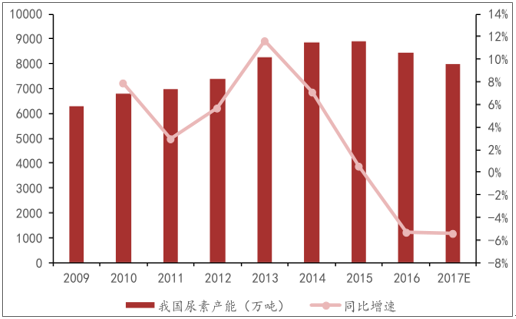

2015-2017年,我国已退出、长期停车或转产的产能高达1500万吨,叠加新产能投放规模大幅减少,从而促使我国尿素产能由2015年的8900万吨下降至2017年的7900万吨,产能增速也于2016年开始出现负增长,同比减少5.3%,2017年预计同比减少5.4%,产能去清速度呈现出加速趋势。我们预计未来几年,尿素行业产能去化速度将维持在较高水平,从而使行业产能过剩压力逐步减弱。

我国尿素产能加速出清

数据来源:公开资料整理

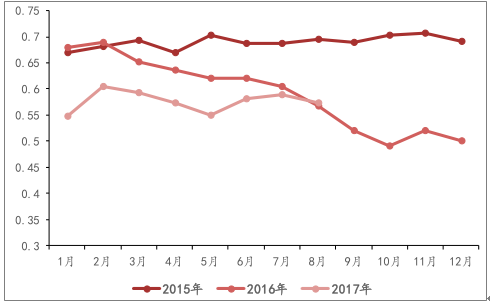

由于我国尿素行业自2012年以来价格持续回落,虽然自2016年价格出现上涨,但价差一直维持在底部徘徊,导致开工率持续下行,开工率更是在60%以下,2017年1-8月产量同比减少23%,导致供应量大幅减少。

尿素开工率持续低位,预计后续维持在55-60%水平

数据来源:公开资料整理

2017年尿素供给大幅收缩23%

数据来源:公开资料整理

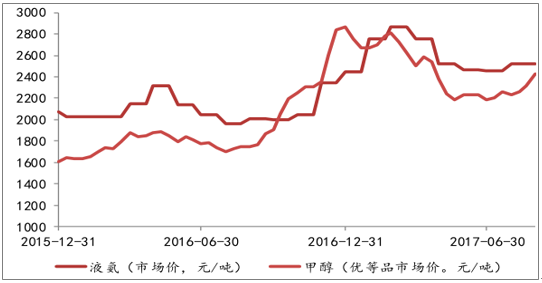

由于尿素行业处于景气周期底部,多数企业选择停车永远退出,或者实行转产液氨或者甲醇。根据数据,长期停车装置闲置一年,由于设备生锈需要重新清理等因素影响重新开工可能性很低,同时需要考虑成本端影响,根据调研,企业复产意愿不强。此外,目前转产液氨或者甲醇的企业由于液氨和甲醇价格处于上行趋势,且盈利能力强于尿素,所以对于转产的企业再转换生产尿素的可能性极低。所以我们认为,对于长期停产或已经转产的产能重新复产尿素的可能性较低。

液氨和甲醇价格处于上行趋势

数据来源:公开资料整理

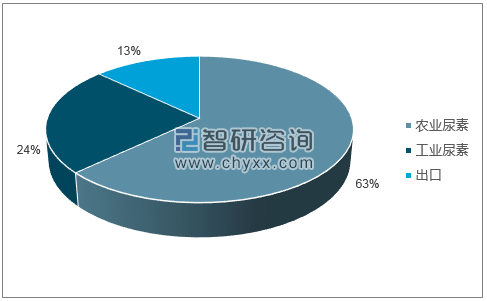

尿素行业下游需求主要包括农用尿素,工业用尿素和出口。根据我们对于尿素行业的持续跟踪数据,2016年我国尿素总需求约6885万吨,其中农业尿素需求约4350万吨,工业尿素需求约1650万吨,出口约887万吨。

2016年我国尿素需求下游分布

数据来源:公开资料、智研咨询整理

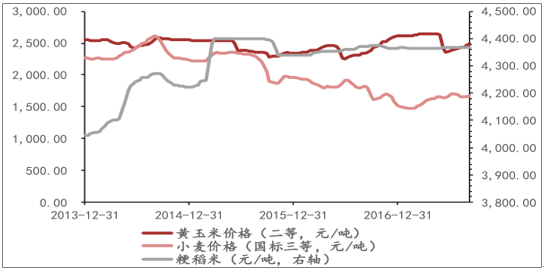

由于我国在2016年取消了玉米临储政策,玉米价格开始大幅走低,虽然国家同时出台了玉米实际种植者补贴政策,但总体导致农民种植面积下降。根据行业数据,预计我国2017年玉米种植面积下降2500万亩,同比下滑4%。同时,受我国2017年天气“南涝北旱”影响,使尿素使用量大幅下滑,造成我国2017年上半年国内表观消费量同比下降14.6%。但随着已由2017年2月底的1471元/吨回升至当前1677元/吨,玉米价格的提升可有效提振农民种植意愿,我们预计明年玉米对于尿素需求将维持稳定,总需求量在近700万吨。此外小麦、稻谷等农产品价格维持在较高水平,也可以有效保证农业用尿素的刚性需求,促使对于尿素冬储的需求,所以我们预计尿素农业需求2017年4季度同比将维持稳定,明年有望触底回升。

玉米价格触底回升,小麦和粳稻米价格维持较高水平

数据来源:公开资料整理

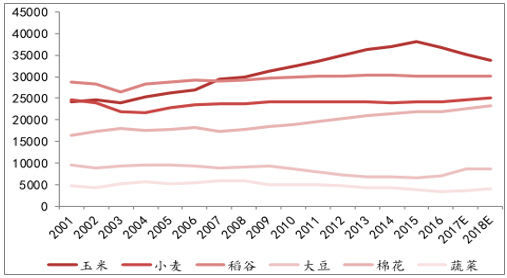

我国农产品种植面积(千公顷)

数据来源:公开资料整理

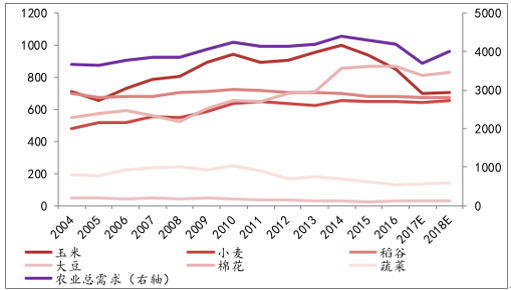

我国农业用尿素底部已现,有望触底回升

数据来源:公开资料整理

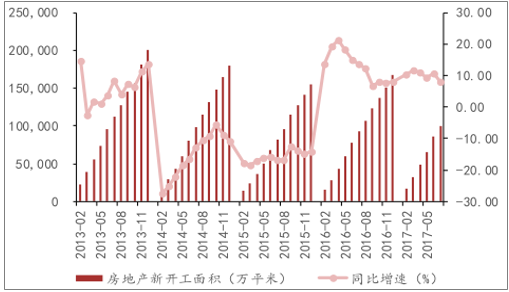

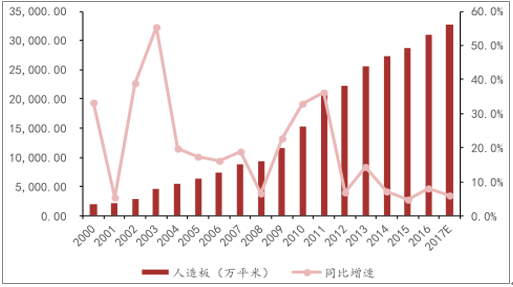

尿素的工业用途主要有板材制胶、汽车尾气处理、电厂脱硫脱硝等,其中人造板需求占比达60%以上。由于人造板属于房地产后周期行业,人造板需求与房地产新开工面积高度正相关。自2016年初开始,受益于2015年底新一轮房地产周期启动已完成“经济保增长”目标,同时2017年以来我国三四线房地产去库存影响,我国房地产新开工面积自2016年初开始同比增速维持在10%左右,虽然环保压制部分人造板企业开工,但由于房地产带动的上半年人造板的需求提升,同时部分人造板企业已恢复开工,我们预计2017年4季度人造板需求同比增速将维持在较快水平,从而带动人造板对于尿素的需求提升。此外,受益车用尿素、电厂脱销等需求增长较快,带动2017年工业尿素需求同比维持较快增速。我们预计工业尿素需求同比增长4%左右。

我国房地产新开工面积同比维持快速增长

数据来源:公开资料整理

我国人造板产量维持较快增速水平

数据来源:公开资料整理

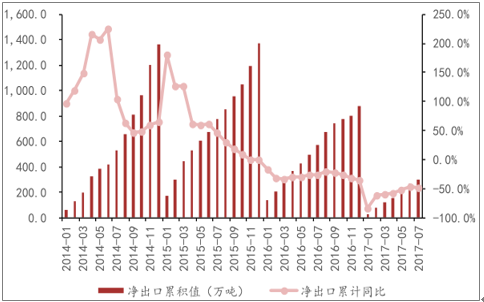

由于美国、欧洲等地天然气价格较低,海外气头尿素成本优势极其明显,使我国尿素出口大幅承压。2016年和2017年1-7月,我国尿素出口,同比减少36%和48%。但我们认为我国尿素Q4出口不必过于悲观。

2017年年1-7出口量同比大幅减少

数据来源:公开资料整理

随着海外尿素价格于2017年7月份以来大幅上涨,其中波罗的海FOB价格(小颗粒)于2017年7月6日的180美元/吨,上涨至目前220美元/吨,上涨幅度22%,美国海湾价格(大颗粒)于2017年6月29日159元/吨,上涨至目前224.5美元/吨,上涨幅度41%。我国尿素的主要出口国是美国、印度等国家。由于印度国内尿素供需失衡叠加库存低位,下一轮招标在即。由于我国出口印度的主要竞争对手是中东地区尿素,但由于中东地区部分尿素装置检修影响供给且多数货源供给欧洲,印度从中东地区进口可能性降低。并且当前价格下,我国FOB尿素价格(241.5美元/吨)相较于阿拉伯湾FOB价格(235美元/吨)已相差无几,考虑我国出口到印度具有较低运输成本,所以我国尿素出口至印度劣势已不明显。我们认为下一轮印度招标,我国中标可能性较年初第一轮招标大幅提升。全球尿素价格的上行对于我国尿素出口有极强提振效应,我们认为我国尿素出口大概率已触底。

我国出口价格相较于阿拉伯湾价格劣势已不明显

数据来源:公开资料整理

由于上半年我国尿素产量大幅下滑,加快了需求端对于库存的消化,经过4月份至今我国港口库存、经销商库存和生产企业库存的逐步消化,目前已达近3年来新低。

库存近3年来新低,补库存需求预期强烈

数据来源:公开资料整理

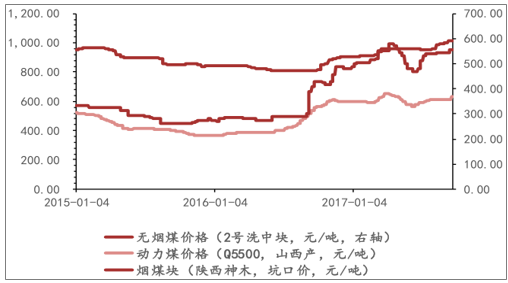

煤炭价格自2016年7月份开始快速上涨。虽于2017年4月份开始有短期小幅回落,但自2017年6月中旬以来重新开始上涨模式。目前无烟煤价格于809元/吨上涨至1014元/吨,上涨幅度25%。同时伴随着冬季采暖季的到来,煤炭需求季节性增加,煤炭价格有望进一步上涨。煤炭价格的上行为尿素价格上涨提供极强成本支撑,且未来有望进一步助推尿素价格上涨。

我国无烟煤尿素为全球价格提供强支撑

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国尿素行业市场全景调研及前景战略研判报告

《2024-2030年中国尿素行业市场全景调研及前景战略研判报告 》共八章,包含中国尿素产业链全景梳理及布局状况研究,中国尿素行业领先企业经营分析,中国尿素行业市场及战略布局策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。