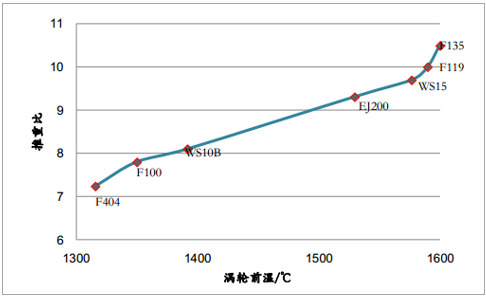

发动机性能指标与构造原理密切相关。 上文提到航空发动机核心性能指标包括推重比(功重比),取决于燃烧温度(即涡轮前温),涵道比影响发动机在不同飞行速度时的推进效率,进而影响耗油率(经济性指标)。提升发动机推重比需要提高燃烧温度。 燃烧温度越高,则燃气能量密度越高,推力越大。以我国 WS15(“峨眉”)和 WS10(“太行”)为例, WS10 涡轮前温 1400℃,推重比 8.1, WS15 涡轮前温 1570℃,推重比提高至 9.2。

航空发动机涡轮前温与推重比存在显著正向关系

数据来源:公开资料整理

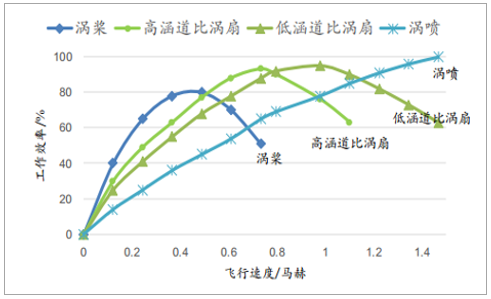

涡轮发动机最佳状态飞行速度与构造(尤其是涵道比)有关。 低速飞行时,依赖部件(风扇或者螺旋桨)压缩空气产生间接反推力的发动机推进效率较高,而在高速飞行时,主要利用喷气获得直接反推力的发动机推进效率较高。涡桨、高涵道比涡扇、低涵道比涡扇、涡喷发动机最佳工作效率时的飞行速度分别为 0.4、 0.7、 1 和 1.5 马赫左右。

不同涡轮喷气式发动机最佳工作效率速度不同

数据来源:公开资料整理

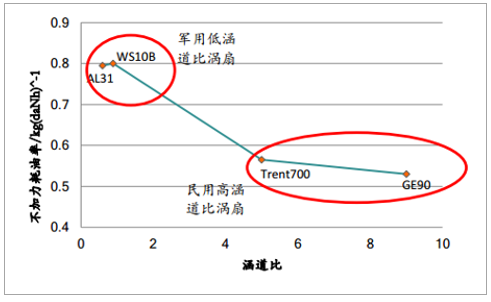

耗油率是涡轮发动机重要效率指标,与涵道比成明显负相关关系。由于动力涡轮将燃气内能基本完全转化为风扇机械能,排气速度较小, 因而能量损失较小,推进效率较高,耗油率较低。平均来看,军用低涵道比涡扇发动机 WS10 和 AL31 耗油率是民用高涵道比涡扇发动机 Trent 和 GE90 系列的 1.5~1.6 倍。

民用高涵道比发动机耗油率明显低于军用低涵道比发动机

数据来源:公开资料整理

发动机推重比、耗油率和适用速度决定其适用领域。 选择使用何种发动机主要考虑三方面因素,一是需要的推力有多大,即要看推重比; 二是需要考虑经济性,因此耗油率是重要指标;三是考虑在给定工作状态下的工作效率。

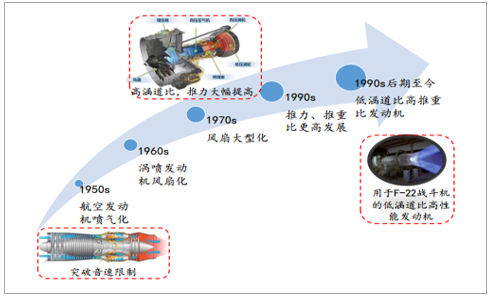

二战以来,航空发动机经历四次变革。 每一次变革除了使发动机性能得到大幅提高(包括推力、功率提高,耗油率降低), 发动机适应性、可靠性、耐久性等方面也得到显著提高。

航空发动机发展历经四次变革

数据来源:公开资料整理

变革①: 20 世纪 40 至 50 年代,航空发动机喷气化使飞机突破“音障”活塞式发动机在二战期间广泛应用, 但飞行速度远低于音速。 由于活塞式发动机通过螺旋桨(或旋翼) 压缩空气间接产生动力,且活塞发动机空气流量较小(约 1kg/s),限制其输出功率和功重比。而推进飞机前进的推进功率与飞行的飞行速度的三次方成正比,因此要突破音速需要发动机重量将比飞机还重,另一方面,当飞行速度接近音速,桨叶叶尖处转速将大大高于音速,因此桨叶效率将大幅度降低,对发动机要求更高的功率补偿。因此,活塞式发动机作动力的飞机飞行速度严重受限,远低于音速。涡喷发动机使战斗机实现超音速。 20 世纪 40 年代末,涡喷发动机首次应用到战斗机上。涡喷发动机空气流量至少达到 30-40kg/s,做功效率大大提高,首次让战斗机飞行速度达到甚至超过音速。涡喷发动机研制成功后首先用于战斗机并迅速取代活塞发动机。 20世纪 40 年代后期,美英苏等国先后研制出装备涡喷发动机的战斗机, 50 年代初期抗美援朝战役中,中国人民志愿军驾驶米格-15 与美军的 F-86 空战,也是首次出现的喷气式战斗机的空战。二战中以活塞式发动机为动力的战斗机纷纷退出历史舞台。

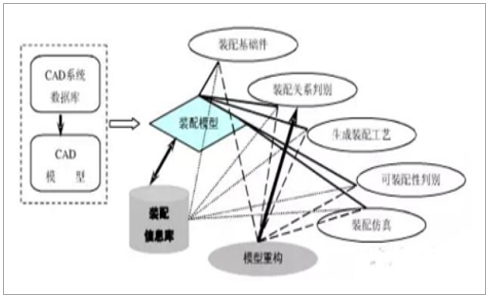

数字化、精密化、 整体化成为航空发动机高端制造趋势。 现代航空发动机关键零件设计正向整体化、精细化方向发展, 借助数字控制对难加工材料高效切削成为航空发动机制造关键技术之一。 例如单晶空心涡轮叶片,既要控制合金晶体连续,又要在其内部设计复杂内腔用于进气冷却, 这需要极高超的精密铸造工艺。

航空发动机数字化装配设计过程

数据来源:公开资料整理

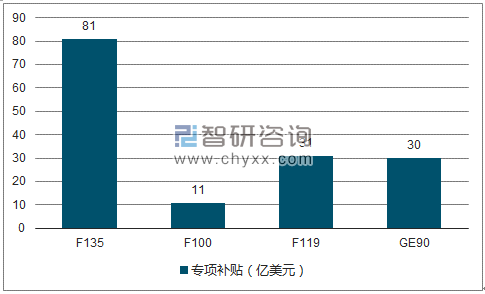

航空发动机是拿钱“烧”出来的。 与其说航空发动机是设计出来的,不如说是试验、 试飞出来的。 很多零部件需要大量、反复试验才能最终确定规格和标准,零部件匹配、整机协调更是需要试验、 试车, 因此需要耗费大量资金投入。很多试验是破坏性试验, 例如涡轮盘破裂试验,做完就需要报废, 因此研制需要大量资金支持和时间积累。

航空发动机研发需要数十亿经费支持

数据来源:公开资料、智研咨询整理

与发动机高投入相匹配的是高回报。 航空发动机技术的高壁垒和高门槛是经济回报的有力保证,我们应发掘产业链溢出效应,支撑航空发动机持续研发。

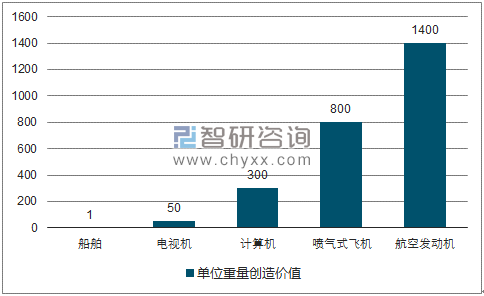

产业链附加值远高于其他制造业。 高涵道比涡扇发动机的产品附加值远高于汽车、造船、电器等行业, 按照产品单位重量创造的价值来计算, 如果计船舶为 1、那么汽车为 9、电视机为 50、电子计算机为 300、喷气式飞机为 800、航空发动机则高达 1400。

航发单位重量产品附加值是飞机 1.75 倍、 计算机 4.7 倍

数据来源:公开资料、智研咨询整理

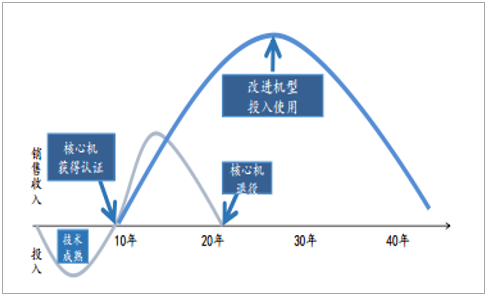

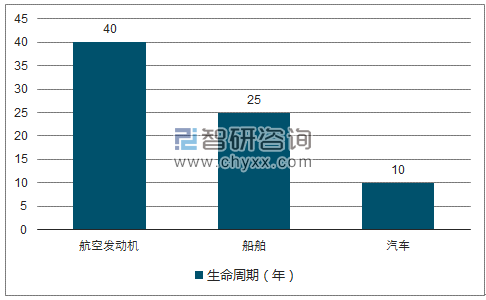

航空发动机处于寡头垄断环境, 制造商可长期享受技术和产业链升级带来巨大价值回报。 发动机研发周期长达 15-20 年, 而在一台成熟的核心机上派生新机,周期只需要 3-5 年。一款核心机研制成功后,企业会充分挖掘其潜力,研究改进机型,世界上经典的核心机均衍生了几十种改进型,整个产品生命周期可以达到 30-40 年。与之相比,船舶、汽车制造的产品周期仅有 25 年和 10 年左右。

航空发动机产品投入时间 10 年左右

数据来源:公开资料整理

航空发动机生命周期长达 40 年

数据来源:公开资料、智研咨询整理

高性能航空发动机研发周期有延长趋势。 航空发动机研发前期投入巨大,需要国家对产业的长期、稳定的投入。目前参照国际经验,一项新的发动机关键技术从开发到应用大约需要 15 至 20 年的时间,并且随着发动机性能提升,再想继续获得推重比更高、寿命更长的发动机,困难也进一步提高,因此代际越高,研发周期越长,第五代发动机研发周期在 15-20年,而第四代发动机在 10~15 年。

航空发动机研发周期为 10 至 20 年左右

发动机 | 配套飞机 | 代际 | 立项时间 | 定型时间 | 批产时间 | 研制时长(年) |

F-100 | F15,F16 | 第四代 | 1968年4月 | 1973年10月 | 1989年 | 15 |

AL-31 | 苏-27,苏-30,苏-35 | 第四代 | 1973年 | 1985年 | 1990S | 12 |

EJ-200 | 欧洲“幻影”2000 | 第四代 | 1985年8月 | 1989年 | 1996年 | 11 |

F-119 | F22 | 第五代 | 1991年 | 1999年 | 37104 | 17 |

F-135 | F35 | 第五代 | 1994年12月 | - | 2010年 | 17 |

WS-15 | 歼-20 | 第五代 | 1996年初 | 2013年3月 | - | 20 |

数据来源:公开资料、智研咨询整理

第五代发动机研发周期比第四代长 5-10 年左右

数据来源:公开资料、智研咨询整理

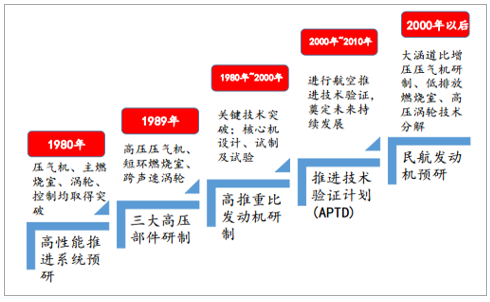

中国预先研究起步较晚。 我国航空发动机预研开始于 20 世纪 80 年代,而那时国外已经形成成熟预研体系,但此后进行的系列预研项目使我国高性能航空发动机走上“技术预研-核心机-试验验证”的高速公路。

中国航空发动机预研起步虽晚,但成效显著

数据来源:公开资料整理

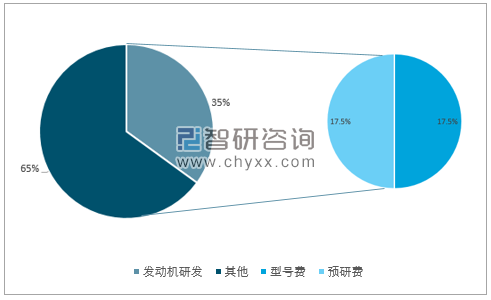

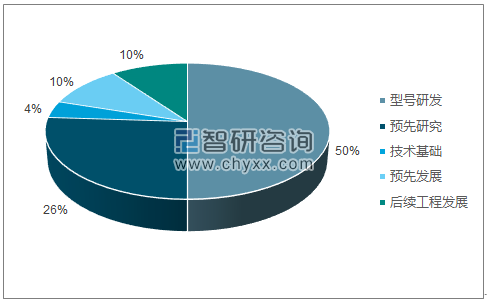

我国预研投入比重与美国相差较远。国外航空发动机研发经费占航空科研总经费的 35%, 其中型号(包括型号研发、技术基础、预先发展和后续工程发展) 与预研费各占科研费 50%;而我国预研经费占航空发动机研发经费比重相对偏低,我国航空发动机研发经费中预研只占25%左右。

国外航空发动机研发经费中预研占 50%

数据来源:公开资料、智研咨询整理

我国航空发动机研发经费中预研费约占 25%

数据来源:公开资料、智研咨询整理

高端材料制备壁垒最高。 航空发动机使用高端金属材料主要有高温合金和钛合金两种材料。在现代航空发动机制造中, 材料成本约占整机成本 50%, 其中高温合金和钛合金约占整机成本 30%左右。全球范围能够生产航空高温合金的企业不超过 50 家,主要集中在美、俄、 英、 法、德、 日和中国, 且发达国家对此类战略物资很少出口。美国在高温合金研发应用方面一直处于世界领先地位,年产量约 5 万吨,通用、普惠、 汉因斯-斯泰特公司、因科国际公司等均发展出高温合金品牌。欧洲是主要的高温合金生产研发代表,代表公司有英国国际镍公司、罗罗等。日本在镍基单晶高温合金、 镍基超塑性高温合金和氧化物晶粒强化高温合金方面取得较大的成功, 主要的高温合金生产企业是 IHIcorporation, JFE、新日铁和神户制钢公司。

高温合金占据航空发动机整机成本 30%左右

数据来源:公开资料、智研咨询整理

国外航空发动机整机制造商体系完整, 业务规模远高于国内企业。国外航空发动机整机厂收入渠道较宽, 保障持续研发投入。 由于整机制造风险高、周期长, 整机制造商采取“业务互补”模式,依靠传统优势产业盈利为发动机研发制造提供资金支持。 国外发动机巨头在进行产业整合时多为横向,即分为平台级、系统级和供应级,平台级公司具备产业链延伸能力,但依然会与供应商合作。 例如GE 一直保持广阔的产业线,不仅研制航空发动机,还做医疗、能源, 2015 年航空发动机业务收入只占总收入 1/5, 以此保证发动机的持续研发。 其他的像法国赛峰,旗下最大的做发动机的公司是斯奈克玛,也是将斯奈克玛与一家做航电的系统级公司合并成赛峰。

航空发动机收入仅占 GE 总收入 1/5

数据来源:公开资料、智研咨询整理

国内航发研发主要由研究院所承担。 早在 1989 年,航空航天工业部领导对航空动力在航空工业中的地位及其研制规律高瞻远瞩, 提出“振兴航空,动力先行,预研更要先行”的方针, 强调预研投入在航空发动机研发过程中的作用至关重要。 全球发动机制造大国研发基本在民营公司中进行,与此不同, 国内发动机预研项目和整机制

造商均为国有企业或机构。

国内主要航空发动机研究院所

科研院所 | 代表机型 | 科研人数 | 建立时间 |

沈阳发动机设计研究院(606所) | WS10 | 1902年11月 | 1961 |

中国燃气涡轮研究院(624所) | WS15(实验) | 1200 | 1965 |

株洲航空动力机械研究院(608所) | WJ6、WZ9 | 800 | 1968 |

贵州航空发动机研究所 | WP7、WP13 | 400 | 1965 |

中国航空发动机研究院 | - | - | 2016 |

数据来源:公开资料、智研咨询整理

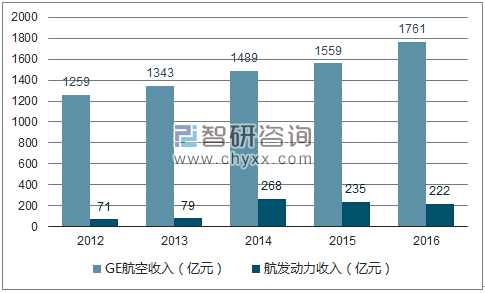

国内发动机整机制造厂业绩与全球成熟厂商差距较大。 从收入上来说,与全球大厂商相比,我国航空发动机整机业务规模相对较小,2016 年 GE 航空业务收入规模达到 1761 亿元,而航发动力收入规模为 222 亿元,仅为 GE 航空业务的 13%。

我国航空发动机整机制造厂商收入远低于全球先进水平

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国航空发动机市场分析调研及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国航空发动机行业市场专项调研及投资前景规划报告

《2024-2030年中国航空发动机行业市场专项调研及投资前景规划报告》共十二章,包含2024-2030年航空发动机行业前景及趋势预测,2024-2030年航空发动机行业投资机会与风险防范,航空发动机行业发展战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国航空发动机行业发展现状:中产阶级的扩大,空中旅行的需求持续增加,带动行业快速发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)