一、行业总资产相对平稳

2017 年8 月保险公司总资产为16.36 万亿元,环比上升0.06%。其中寿险公司总资产12.83 万亿元,环比上升0.46%,占总资产的78.40%,占比上升0.18 个百分点;产险公司总资产2.48 万亿元,占总资产的15.15%,环比下降0.07%;再保险公司总资产上升0.23%,占比基本持平;资产管理公司规模环比上升1.23%,占总资产规模的0.25%,占比保持稳定。8 月行业净资产规模1.82 万亿,较年初上升5.75%7。

保险总资产规模(单位:亿元)

资料来源:公开资料、智研咨询整理

相关报告:智研咨询网发布的《2017-2023年中国保险市场专项调研及发展前景预测报告》

保险总资产规模(单位:亿元)

- | 总资产(亿元) | 环比 | 占比 | 占比变动 |

产险公司 | 24,791.71 | -0.07% | 15.15% | 0.05 |

寿险公司 | 128,266.29 | 0.46% | 78.40% | 0.18 |

再保险公司 | 3,796.72 | 0.23% | 2.32% | 0.00 |

资产管理公司 | 415.76 | 1.23% | 0.25% | 0.00 |

行业总值 | 163,614.40 | 0.06% | 100% |

资料来源:公开资料、智研咨询整理

1、万能险持续下滑,原保费维持高增长

2017 年1-8 月保费收入同比持续高速增长。8 月累计保费收入2.77 万亿元,同比增长20.45%。其中产险收入为6388.11 亿元,同比增长13.36%,持续回升;人身险收入2.13 万亿元,同比增长22.76%,增速有所下降,其中健康险同比增长3.12%,增速继续回落。

各险类1-8 月保费收入及赔付支出(单位:亿元)

- | 保费 | 同比 | - | 赔付 | 同比 |

原保险合计 | 27654.18 | 20.45% | 累计赔付 | 7436.36 | 7.76% |

产险业务 | 6388.11 | 13.36% | 产险业务 | 3124.62 | 6.38% |

交强险 | 1169.73 | 7.92% | 交强险 | -- | -- |

农业保险 | 389.29 | 14.40% | 农业保险 | -- | -- |

人身险 | 21266.06 | 22.76% | 人身险 | 4311.75 | 8.77% |

寿险 | 17465.50 | 27.29% | 寿险 | 3407.96 | 5.10% |

健康险 | 3194.93 | 3.12% | 健康险 | 762.45 | 25.96% |

意外险 | 605.64 | 20.13% | 意外险 | 141.34 | 21.86% |

资料来源:公开资料、智研咨询整理

万能险单月同比继续下滑,投连险单月同比有所回升。从8 月数据来看,保护投资款新增交费额单月为364.26 亿元,同比下滑41.74%,环比上升11.44%。万能险累计规模下滑55.10%,跌幅有小幅减少。投连险独立账户月度新增交费额为76.74 亿元,同比上升幅度为21.30%,环比提升2.52%。

投连险和万能险保户投资款规模统计(单位:亿元)

- | 人身险保户投资款累计新增交费(亿元) | 单月环比 | 单月同比 | 投连险独立账户累计新增交费(亿元) | 单月环比 | 单月同比 |

2016-04 | 6,969.42 | -47.36% | 165.35% | 399.48 | 5.72% | 65.94% |

2016-05 | 7,596.29 | -37.34% | 39.49% | 486.10 | -10.70% | 41.32% |

2016.06 | 8,103.24 | .19.13% | .7.24% | 545.22 | .31.74% | 55.92% |

2016.07 | 8,670.00 | 11.80% | .17.85% | 605.70 | 2.28% | 23.92% |

2016.08 | 9,295.19 | 10.31% | .27.51% | 668.96 | 4.61% | 7.28% |

2016.09 | 9,912.38 | .1.28% | .5.97% | 734.62 | 3.79% | 31.09% |

2016.10 | 10,463.73 | .10.67% | 2.37% | 798.94 | .2.03% | .36.75% |

2016.11 | 11,226.34 | 38.32% | 12.27% | 888.19 | 38.75% | .2.71% |

2016.12 | 11,860.16 | .16.89% | .32.81% | 938.97 | .43.10% | 9.22% |

2017.01 | 971.59 | 53.29% | .52.41% | 25.26 | .50.27% | .78.33% |

2017.02 | 1,599.77 | .35.35% | .69.01% | 53.47 | 11.71% | .70.04% |

2017.03 | 2,313.43 | 13.61% | .62.45% | 82.62 | 3.30% | .68.23% |

2017.04 | 2,746.73 | .39.28% | .56.69% | 103.11 | .29.69% | .78.87% |

2017.05 | 3,084.37 | .22.08% | .46.14% | 121.33 | .11.09% | .78.97% |

2017.06 | 3,482.89 | 18.03% | .21.39% | 164.69 | 137.99% | .26.66% |

2017.07 | 3,809.74 | .17.98% | .42.33% | 239.55 | 72.64% | 23.78% |

2017.08 | 4,174.00 | 11.44% | .41.74% | 316.29 | 2.52% | 21.30% |

资料来源:公开资料、智研咨询整理

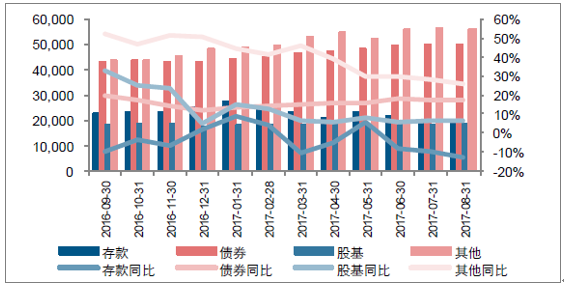

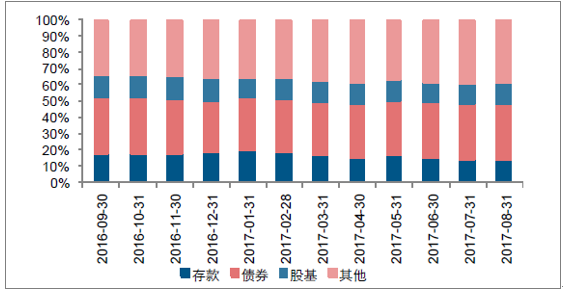

2017 年8 月行业资金运用规模14.46 万亿,其中银行存款、债券、股票基金和其他类资产分别占比13.56%(前值13.58%)、34.84%(前值34.58%)、12.99%(前值12.76%)和38.60%(前值39.08%)。从占比来看,银行存款占比下降近0.02 个百分点,其他投资的占比下降0.48 个百分点左右,债券和股基分别上升0.26 和0.23 个百分点左右。

险资资金运用规模及同比表现(单位:亿元)

资料来源:公开资料整理

险资资金运用结构变化(单位:%)

资料来源:公开资料整理

二、保险行业集中度分析

2017 年1-8 月,财险和人身险集中度均有所下滑。财险保费收入占比前五和前十的市场份额分别为73.51%(前值73.50%)和84.92%(前值84.93%),前五和前十较上月分别上升0.01 和下降0.01 个百分点,人身险保费收入前五和前十的市场份额分别为52.93%(前值53.09%)和71.59%(前值71.57%),前五下滑0.16 个百分点,前十上升0.02 个百分点。

2017 年8 月财产/人身保险公司原保险保费收入前10 名(单位:亿元)

财产险公司 | 保费收入(亿元) | 市场份额 | 人身险公司 | 保费收入(亿元) | 市场份额 |

人保股份 | 2310.14 | 33.48% | 国寿股份 | 4026.92 | 19.40% |

平安财 | 1385.73 | 20.08% | 平安寿 | 2722.91 | 13.12% |

太保财 | 679.55 | 9.85% | 安邦人寿 | 1890.35 | 9.11% |

国寿财产 | 420.31 | 6.09% | 太保寿 | 1399.85 | 6.75% |

中华联合 | 277.24 | 4.02% | 人保寿险 | 943.97 | 4.55% |

前五合计占比 | 5072.97 | 73.51% | 前五合计占比 | 10984.00 | 52.93% |

大地财产 | 241.76 | 3.50% | 泰康 | 908.31 | 4.38% |

阳光财产 | 214.97 | 3.12% | 太平人寿 | 895.99 | 4.32% |

太平保险 | 139.09 | 2.02% | 新华 | 754.17 | 3.63% |

出口信用 | 98.18 | 1.42% | 富德生命人寿 | 660.63 | 3.18% |

天安 | 93.22 | 1.35% | 华夏人寿 | 654.79 | 3.16% |

前十合计占比 | 5860.19 | 84.92% | 前十合计占比 | 14857.88 | 71.59% |

资料来源:公开资料整理

1、上市险企9 月保费增速有所提升

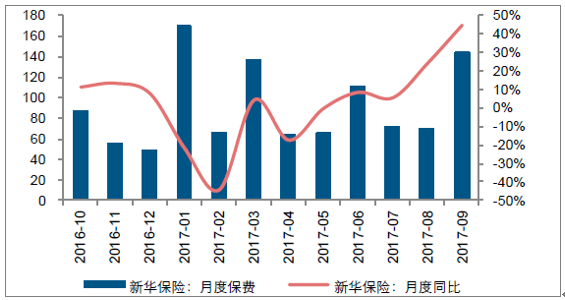

2017 年9 月国寿、平安、太保和新华月度保费收入同比增速分别为37.28%(14.71%),28.83%(前值26.15%)、23.08%(前值29.18%)和44.84%(前值24.19%)。国寿和平安相对平稳,太保和新华大幅上升。

公司保费收入变动情况(单位:亿元)

人身险 | 9月月度保费 | 8月月度保费 | 9月月度同比 | 8月月度同比 |

中国人寿 | 473.08 | 335.90 | 37.28% | 14.71% |

平安寿险 | 256.16 | 234.12 | 33.81% | 26.87% |

太保寿险 | 133.61 | 160.74 | 24.00% | 39.55% |

新华保险 | 144.23 | 70.39 | 44.84% | 24.19% |

产险 | 9月月度保费 | 8月月度保费 | 9月月度同比 | 8月月度同比 |

平安产险 | 189.34 | 176.79 | 20.92% | 26.39% |

太保产险 | 98.28 | 86.93 | 21.87% | 23.17% |

公司合计 | 9月月度保费 | 8月月度保费 | 9月月度同比 | 8月月度同比 |

中国平安 | 467.07 | 424.50 | 28.83% | 26.15% |

资料来源:公开资料整理

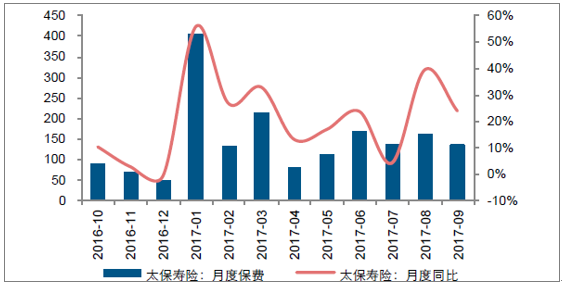

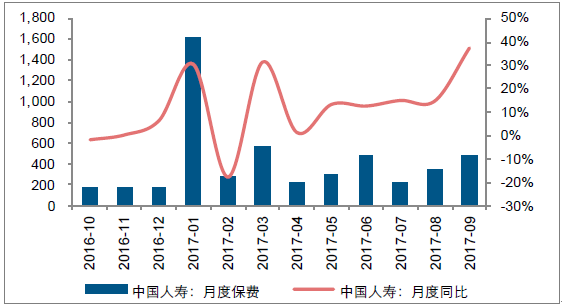

2、寿险保费同比增速有所分化,结构优化加速9

2017 年9 月上市险企人身险月度保费同比增速较上月普遍有所提升;具体数据来看,国寿、平安、太保和新华月度保费收入同比增速分别为37.28%(14.71%),28.83%(前值26.15%)、23.08%(前值29.18%)和44.84%(前值24.19%)。国寿大幅提升22.5个百分点,新华大幅提升20.65 个百分点。

中国太保寿险保费及增速变动(单位:亿元)

资料来源:公开资料整理

中国平安寿险保费及增速变动(单位:亿元)

资料来源:公开资料整理

中国人寿寿险保费及增速变动(单位:亿元)

资料来源:公开资料整理

新华保险寿险保费及增速变动(单位:亿元)

资料来源:公开资料整理

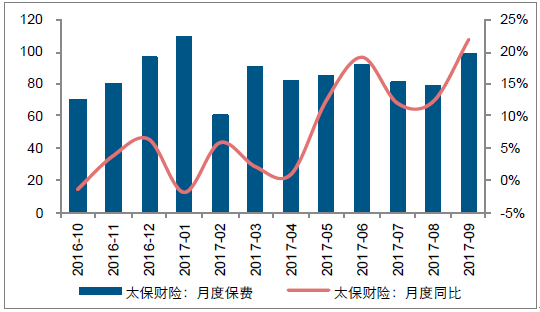

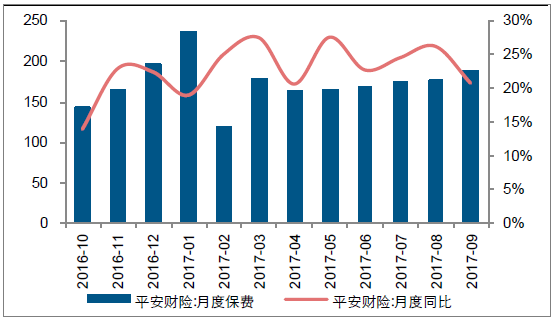

3、产险增速回暖趋势明显

2017 年9 月产险月度保费同比增速较高。平安产险、太保产险9 月单月同比增速分别为20.92%(前值26.39%)和21.87%(前值12.24%),达到20%以上的较高水平。

中国太保产险月度保费及其增速(单位:亿元)

资料来源:公开资料整理

中国平安产险月度保费及其增速(单位:亿元)

资料来源:公开资料整理

4、万能险结算利率与上月持平

万能险结算利率于9 月基本维持稳定,无明显上升或下降,仅国寿结算利率略有上行。

2017 年9 月保险公司万能险结算利率情况(单位:%)

公司 | 前海 | 恒大 | 华夏 | 生命 | 国寿 | 平安 | 新华 | 太保 |

产品 | 前海海利年年两全保险(万能型) | 恒大人寿财富双盈8号两全保险(万能型,B款) | 华夏财富一号两全保险(D款) | 富德生命附加金管家D款年金保险(万能型) | 国寿瑞安两全保险(万能型) | 平安福满财盈终身寿险(万能型) | 精一号两全保险(万能型) | 附加财富管家年金保险(万能型) |

结算利率 | ||||||||

Jan-16 | 6.30% | 7.00% | 5.50% | 6.00% | 5.05% | 5.00% | 5.25% | 4.70% |

Feb-16 | 6.30% | 7.00% | 5.50% | 6.00% | 5.05% | 5.00% | 5.25% | 4.70% |

Mar-16 | 6.30% | 7.00% | 5.50% | 6.00% | 5.00% | 5.00% | 5.25% | 4.70% |

Apr-16 | 6.30% | 7.00% | 5.50% | 6.00% | 4.75% | 5.00% | 5.25% | 5.00% |

May-16 | 6.30% | 7.00% | 5.50% | 6.00% | 4.50% | 5.00% | 5.25% | 5.00% |

Jun-16 | 6.30% | 7.00% | 5.50% | 6.00% | 4.00% | 5.00% | 5.25% | 4.75% |

Jul-16 | 6.30% | 7.00% | 5.50% | 6.00% | 4.00% | 5.00% | 5.25% | 4.75% |

Aug-16 | 6.30% | 7.00% | 5.50% | 6.00% | 3.75% | 5.00% | 5.25% | 4.75% |

Sep-16 | 6.30% | 7.00% | 5.50% | 6.00% | 3.75% | 5.00% | 5.25% | 4.25% |

Oct-16 | 5.80% | 7.00% | 5.50% | 6.00% | 3.85% | 5.00% | 5.25% | 4.75% |

Nov-16 | 5.05% | 7.00% | 5.50% | 6.00% | 3.90% | 5.00% | 5.25% | 4.75% |

Dec-16 | 5.05% | 7.00% | 5.50% | 6.00% | 3.90% | 5.00% | 5.25% | 4.75% |

Jan-17 | 5.05% | 7.00% | 5.50% | 6.00% | 4.05% | 5.00% | 5.25% | 4.75% |

Feb-17 | 5.05% | 7.00% | 5.50% | 6.00% | 4.05% | 5.00% | 5.25% | 4.75% |

Mar-17 | 5.05% | 3.00% | 5.50% | 6.00% | 4.05% | 5.00% | 5.25% | 4.50% |

Apr-17 | 5.05% | 3.00% | 5.50% | 6.00% | 4.05% | 5.00% | 5.25% | 4.50% |

May-17 | 5.05% | 3.00% | 5.50% | 6.00% | 4.05% | 5.00% | 5.25% | 4.50% |

Jun-17 | 5.05% | 3.00% | 5.50% | 6.00% | 4.05% | 5.00% | 5.25% | 4.25% |

Jul-17 | 5.05% | 3.00% | 5.50% | 5.20% | 4.05% | 5.00% | 5.25% | 4.25% |

Aug-17 | 5.05% | 3.00% | 5.50% | 5.20% | 4.05% | 5.00% | 5.25% | 4.25% |

Sep-17 | 5.05% | 3.00% | 5.20% | 4.10% | 5.00% | 5.25% | 4.25% | |

年保证利率 | 3.00% | 3.00% | 3.00% | 2.75% | 2.00% | 1.75% | 2.50% | 2.50% |

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国保险行业发展分析及投资前景预测报告

《2024-2030年中国保险行业发展分析及投资前景预测报告》共十一章,包含保险业资金运营分析,2024-2030年保险行业发展趋势预测,2024-2030年我国保险业发展战略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。