一、经济带动人均消费增长,政策护航行业良性发展

1、市场空间:我国保健品市场 16-20年CAGR或超15%

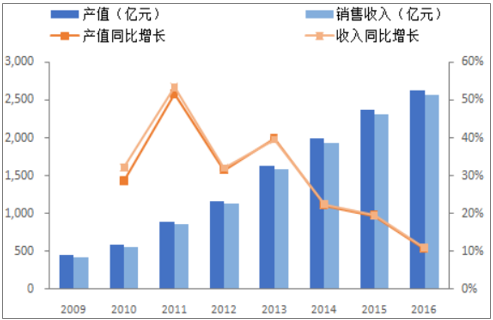

中国保健品行业得到了良好的发展。据数据显示,2012-2016年我国保健品行业产值规模 5年CAGR为 22.6%,2016 年产值达到 2621.1亿元,约为 2009年的6倍,增长非常迅猛。据整理统计显示,截至2016年底,我国共批准 16000 余个保健食品,保健食品生产企业达2500多家,从业人员超过600万人。预计未来几年我国营养保健品行业销售收入仍将保持增长态势,2020年产值或将达到4840亿元。

2009-2016年我国保健品产值及销售收入

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国保健品市场分析调研及发展趋势研究报告》

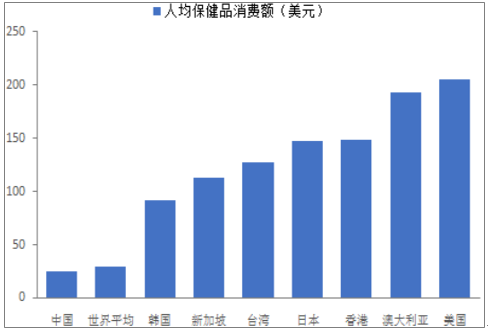

估测间人均消费量提升空间4倍以上。根据数据,2016 年我国人均保健品消费额 24.4 美元,明显低于美国、澳大利亚、香港、日本等国家和地区,美国人均保健品消费额达到我国的 8.4 倍,邻近国家日韩比之也有 4 倍以上。

2016年主要国家和地区的人均保健品消费额

数据来源:公开资料整理

中国保健品市场竞争分散,行业集中度较低。2015~2016年度中国保健食品市场研究报告指出:2015 年中国保健品市场前五强的总市场占有率约为 34%,前二十名约占近 60%的市场份额,市场份额前十名中直销企业超过半数。在末端则聚集了众多品牌薄弱、品类较少的小型地方企业。造成中国保健品行业分散发展的原因是由于过往“蓝帽子”资质管理不严格,行业的高利润使得大量低质保健品企业得以通过“贴牌”进入市场。随着行业监管日渐严格,中小企业所生产的低质保健品由于品牌影响力不足、技术薄弱等原因,将逐渐被市场淘汰,行业集中度将有所提高,安琪作为优质保健品公司将明显受益。

2015年中国保健品市场集中度

数据来源:公开资料整理

2、行业动力:多重因素促进保健品发展

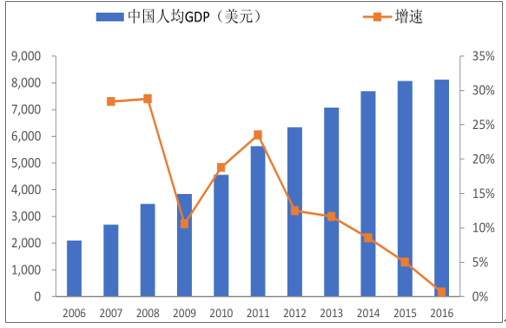

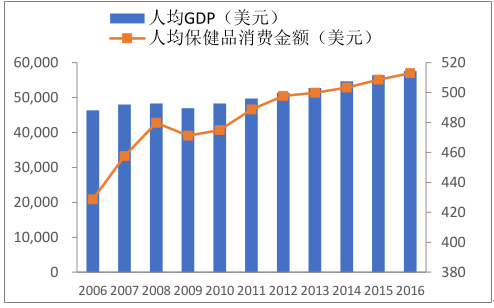

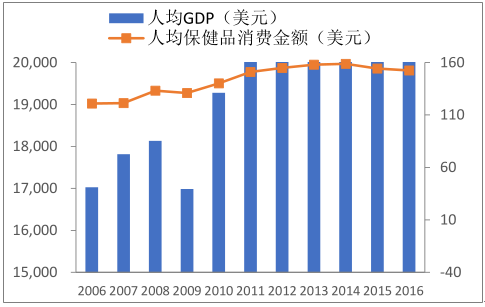

因素一:人均GDP提高。2006 年以来,我国人均 GDP 逐年提高,2016 年已达 8123.18美元。人均保健品消费金额整体也呈上升趋势,由 2006 年的 16.6 美元上升至 2016年的 77.8 美元。但和经济较发达的美国及我国港台地区相比,仍然存在较大差距。值得注意的是,美国、香港、台湾地区人均 GDP 与人均保健品消费额均呈明显的正相关关系。类比以上国家,一方面,我国人均 GDP 及人均保健品消费额具有较大的增长空间;另一方面,随着中国人均 GDP 的稳步提升,未来中国人均保健品消费额也将大幅上升。

2006-2016年我国人均 GDP及增速

数据来源:公开资料整理

美国人均GDP与人均保健品消费情况

数据来源:公开资料整理

香港人均GDP及人均保健品消费情况

数据来源:公开资料整理

台湾人均 GDP与人均保健品消费情况

数据来源:公开资料整理

中国人均GDP及人均保健品消费情况

数据来源:公开资料整理

因素二:人口老龄化加速。老龄人口一向是保健产品的重要使用人群,渗透率随着年龄的增长而提高。我国正在进入老龄化社会,从年龄结构来看,中国目前 40—50岁的人口占比较大,达到 18%,2020—2025 年超过 50 岁的人口占比会进一步提升,保健品消费人群数量将继续提升。据预测,到 2020 年,中国的老年人口将达到 2.48亿人,老龄化水平将达到 17.17%。到 2050 年,中国的老年人口总量将超过 4 亿人,老龄化水平将超过 30%。 因此, 未来健康食品在老年人中的渗透率将继续提高。

2006-2015年我国65岁以上人口占比

数据来源:公开资料整理

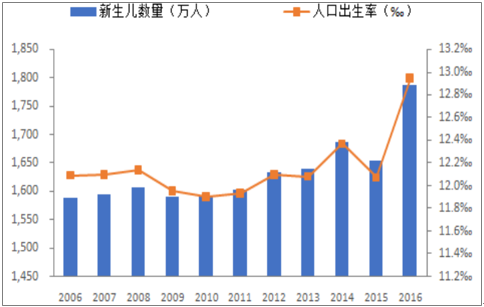

因素三: 二胎政策红利。全面放开二胎后,人口数量强势上升,母婴营养保健品可享受巨大利好。国家卫生计生委表示,2016 年全国新出生婴童数为 1846 万人,人口出生率高达 12.95%,二孩及以上占出生人口比重超过 45%,达到 2000 年以来的最高水平。而孕妇及新生儿需补充多种营养元素,不断上涨的新生儿数量将大幅提升母婴营养保健品的消费需求,将为母婴保健品带来较大的市场空间。

2006-2016年我国人口出生率和新生儿数量

数据来源:公开资料整理

二、行业渠道:目前直销为主,未来非直销比例将提升

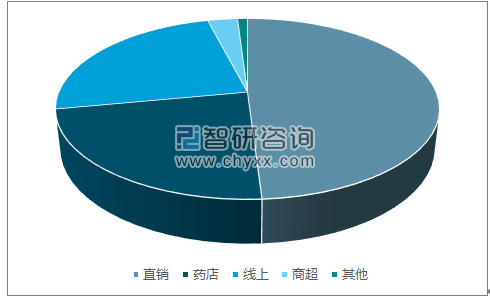

保健品的销售渠道分为直销渠道和非直销渠道,直销渠道有直销员、网购、私人医生、邮购等,非直销渠道有杂货店超市等一般零售渠道、药店、保健品专卖店等专业渠道。目前我国保健品市场呈现直销为主的销售格局,2015 年保健品渠道结构为:以无限极、安利、完美为代表的直销渠道销售额占比 49%,药店 23%,线上 24%,商超 3%。

直销是为了在行业早期进行消费者教育,而随着教育的深入,消费者接受了保健品概念后,会更倾向于自主选购非直销渠道的保健品,因此推测未来直销比例将逐渐降低,非直销比例将提升。

2015年我国保健品渠道结构

数据来源:公开资料、智研咨询整理

三、保健品具有高利润属性

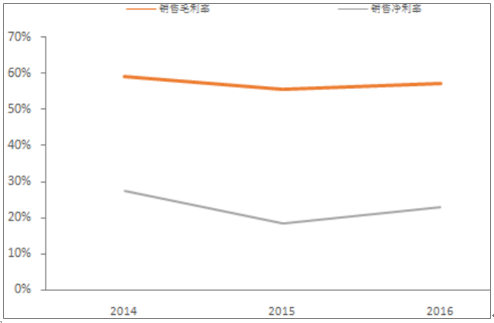

保健品高毛利属性可得到持续。由于保健品兼具消费升级、健康保健、礼品等多重属性,营养保健品行业享有较高且稳定的利润率。保健品具有典型性的毛利驱动型动销模式,我国保健品行业平均毛利率、净利率分别为 60%和 20%左右。即使在国外成熟的竞争结构下,行业也能够保持 50%毛利率和 15%净利率的水平。

我国保健品行业毛利率与净利率水平

数据来源:公开资料整理

四、注重销售费用投放,消费群体有望进一步扩大

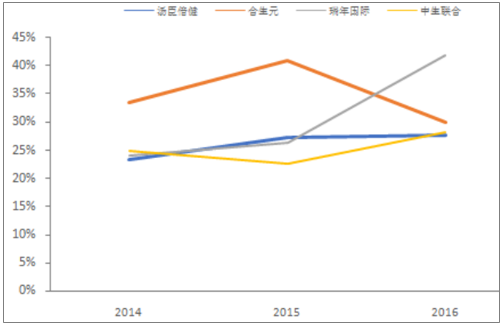

由于我国保健品市场仍处于消费者教育阶段,需要投入大量销售费用进行宣传、引导购买。因此保健品公司的销售费用率普遍较高。从某同类品牌、合生元、瑞年国际、中生联合来看,销售费用率基本处于 20%-40%之间。较高销售费用的投放,有望提高消费者对保健品的关注及接受度,行业收入的增长前景可期。

保健品公司销售费用率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国葛根营养保健品行业市场现状调查及未来趋势研判报告

《2024-2030年中国葛根营养保健品行业市场现状调查及未来趋势研判报告》共十章,包含2023年中国葛根营养保健品行业竞争格局分析,重点葛根营养保健品企业竞争分析,2024-2030年中国葛根营养保健品行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。