一、总量稳中有升,行业整合加速

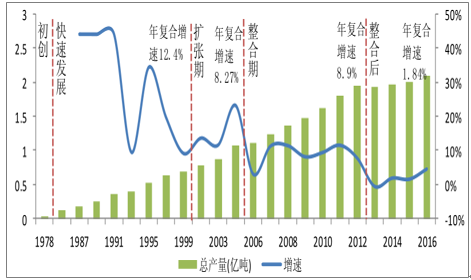

经历了40年左右的发展,我国饲料行业经历了萌芽、起步、快速发展、行业扩张和整合多个阶段,饲料产量突破2亿吨,现在已经处于向成熟阶段过渡的整合后期。

认为该阶段总体特征有三:

第一,行业整体增速趋缓,维持稳中有升的态势。2013年,饲料行业产量首次出现下降。近三年来产量仅小幅增加,年复合增速1.84%。预计到2020年,饲料行业还将维持每年约 2%的整体增速,年均增量约400万吨。

我国饲料行业趋于成熟

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国食品及饲料添加剂行业运营监测与投资战略评估报告》

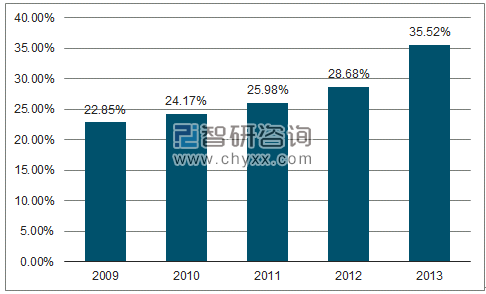

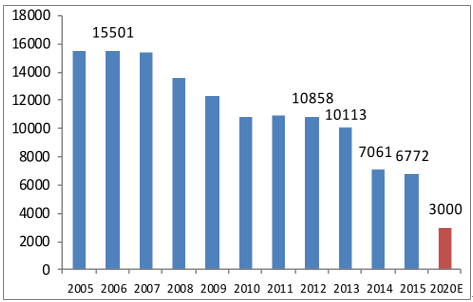

第二,环保压力和食品安全倒逼行业整合,行业集中度进一步提升。近年来,饲料行业整合加剧,饲料工业企业数量已经减少至 6000 余家。目前行业 CR10 约为35%-40%,与美国的水平基本持平。但是认为,行业集中度还有进一步提升的空间。主要是下游环保趋严带来的养殖行业整合,以及居民和国家对食品安全的要求趋严,对饲料行业的整合形成了倒逼机制。预计到2020年,饲料企业数量还将再减2000-3000家,大多被淘汰的企业将会是南方水网地区年产 5万吨以下的小企业,而腾出4000-6000万吨的市场空间将会被具备良好客户基础和产品优势的优质企业瓜分,深耕多年的行业龙头将受益。

饲料行业CR10

数据来源:公开资料、智研咨询整理

我国饲料工业企业数量

数据来源:公开资料整理

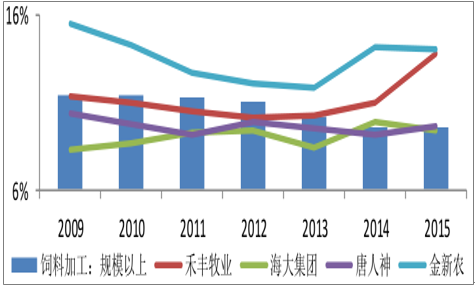

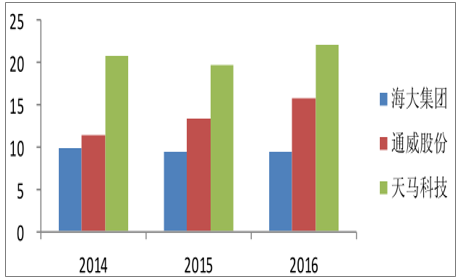

第三,行业竞争越发激烈,企业依靠全产业链、养殖综合服务、专业化产品谋求发展。

随着养殖规模化的不断推进以及规模养户对饲料产品辨识度的提升,饲料行业竞争越发激烈,行业整体毛利水平被压缩。对于产品同质化水平较高的企业,盈利空间的压缩是必然的。即使是对年主营业务收入在 2000 万元以上的规模饲料企业,近几年毛利率的降低趋势也比较明显。但是,对比几家上市公司的毛利情况来看,上市饲企毛利率有所波动,但整体水平较为稳定,甚至有所提升。就饲料行业整体发展来看,产品技术提升的空间还很大,上市公司可以通过专业采购、产品研发、服务营销等方式,实现盈利空间的逆势上扬。

上市饲企毛利稳中有升

数据来源:公开资料整理

二、猪料销量整体复苏,规模养殖助推龙头高增长

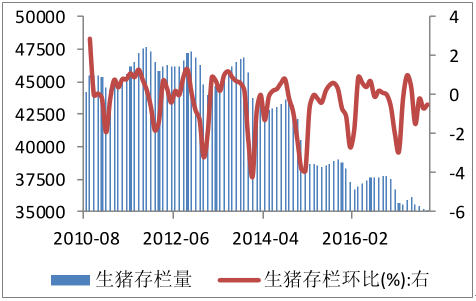

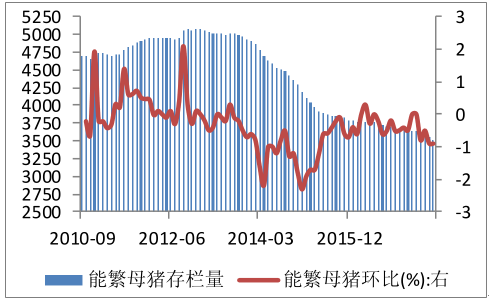

数据显示,2017年9月份生猪存栏量环比减少0.2%,能繁母猪存栏环比减少0.7%,降幅收窄。主要是由于17年底是环保政策完成的最终期限,目前政策实施猪场拆除进入实质阶段, 对产能的强制淘汰使得大量生猪涌向市场,也是猪价近期走低的推手之一。而规模场的补栏 与环保淘汰力量博弈仍在持续。预计最近几个月会是能繁母猪存栏在震荡中寻底的阶段,存栏量有望在环保拆除进入尾声后逐步趋于稳定,而后稳步提升。

生猪存栏量与环比(%)

数据来源:公开资料整理

能繁母猪存栏量与环比(%)

数据来源:公开资料整理

三、水产灾后重建,特种料空间广阔

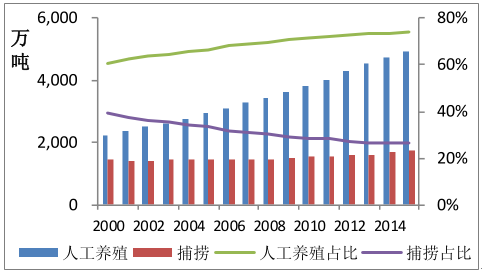

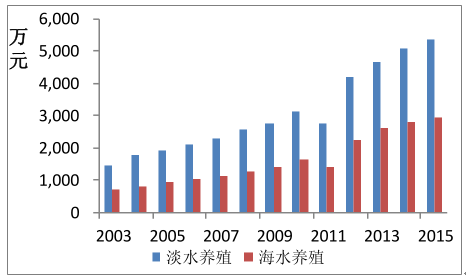

2000 年以来,天然捕捞水产品产量维持稳定,而人工养殖水产品产量增长迅速,占比持续提升至 73.4%。淡水养殖与海水养殖总产值不断增长。认为从大趋势上来说,人工养殖水产品产量的提升还将持续拉动水产饲料销量的增长, 海水鱼料与淡水鱼料并行,特种鱼料蓬勃发展的趋势不变。

2000-2015年天然捕捞和人工养殖占比

数据来源:公开资料整理

海水养殖与淡水养殖总产值不断增长

数据来源:公开资料整理

水产饲料利润水平与下游水产品价格大体上呈正相关关系,原因是下游水产品价格决定了养殖户的饲料投喂量和饲料定价的盈利空间。12 年以来水产品价格持续低迷,特别是 16 年厄尔尼诺现象带来的水灾以及环保拆除的影响,16 年水产饲料销售处于低谷。进入 17 年,供需不平衡推动水产品价格持续上涨,刺激养殖户投苗积极性和饲料投喂量,从而推动水产料销量恢复性增长。并且专家预计今年天气呈中性的几率大,发生长时间、大范围自然灾害概率较小,水产料销量恢复可持续。

水产饲料利润与水产品价格呈正相关关系

数据来源:公开资料整理

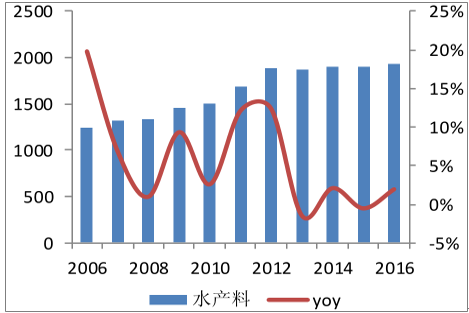

12年水产料产量增速放缓

数据来源:公开资料整理

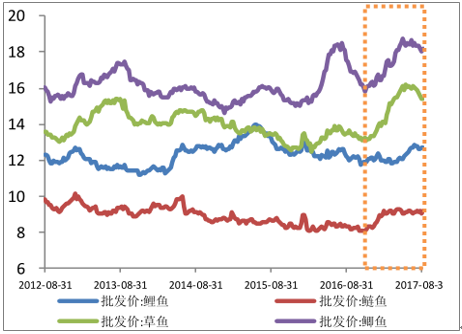

17 年以来淡水鱼价持续高位

数据来源:公开资料整理

随着人均收入增长和消费水平的提高,四大家鱼等普通水产品已经无法满足人们的需求,消费方式的转变增加了对高营养价值与品质的特种水产品的需求。而由于天然渔业资源有限以及国家资源保护政策,特种水产生产逐渐由捕捞过渡到养殖。特种水动物养殖品种不断增加,以及养殖规模不断扩大,将有效扩大特种水产配合饲料的市场需求。

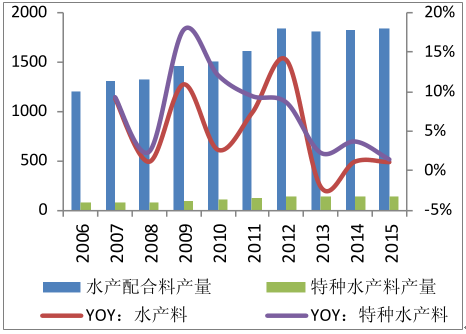

我国特种水产品配合饲料产量从 2006 年的 75 万吨增长至 2015 年的 142 万吨,年复合增速 7.35%。特种水产料相比于一般饲料产品具备较高的技术门槛和复杂的生产工艺,因此需要更高的研发投入,也具备更高的毛利率。

近十年水产饲料和特种水产饲料产量

数据来源:公开资料整理

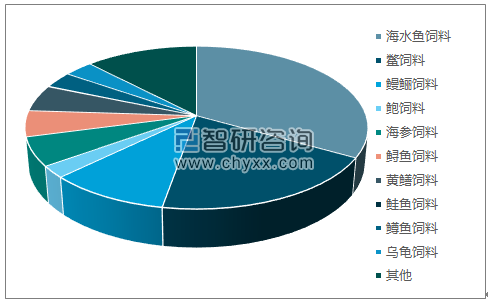

2015年我国特别水产配合饲料产品结构

数据来源:公开资料、智研咨询整理

特种水产料毛利率较高(%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国饲料行业市场调查研究及发展前景展望报告

《2024-2030年中国饲料行业市场调查研究及发展前景展望报告》共十三章,包含我国饲料行业重点企业分析,中国饲料行业发展环境分析,2024-2030年饲料行业投资及发展前景等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国生物发酵饲料行业洞察:随着市场需求不断变化,生物发酵饲料行业将继续发展壮大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)