1、产能进入收缩周期,供给产能进入收缩周期,供给持续向好

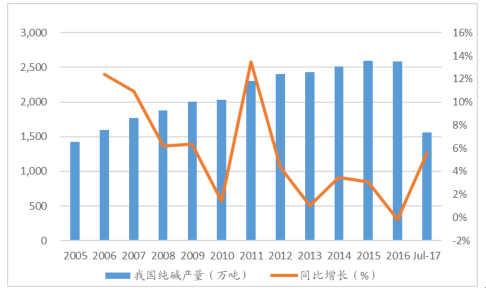

我国是全球最大的纯碱生产国,产能占全球接近 45%。我国纯碱产能扩张在2010 年前后迎来了拐点,产能增速由10%以上的高增长区间进入 5%以下的低速增长区间。2015、2016 年我国纯碱产能连续两年出现负增长。2016 年我国纯碱产能为 2967万吨,同比减少 2.63%。从行业的投资规划来看,未来行业新增产能有限,供给整体稳中趋缩的状态。从产业的集中度来看,产能大于100万吨企业规模占比59.46%,100-50 万吨企业规模占比 26.80%,小于 50 万吨产能占13.74%。从我国纯碱产能投放的历史周期来看,最近的投资高峰期出现在 2008、2009年,装臵建设距今在 8 年以上,装臵的老化将带来行业故障发生率和检修频率的提高。根据统计,2017 年三季度行业检修影响的纯碱产能月均超过 500 万吨,长期来看随着装臵寿命的增加,装臵老化将成为影响未来纯碱行业短期供给的不可忽视的关键因素。

我国纯碱产能进入收缩周期

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国纯碱行业市场深度调研及投资前景预测报告》

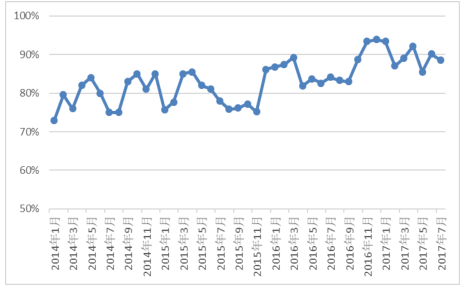

景气回升,行业开工率走高。2017 年上半年我国纯碱产量达到 1559 万吨,同比增长 5.62%。行业景气度上升,企业开工意愿走强,整体来看,从 2016 年四季度以来行业开工率持续在 90%以上,几乎也是行业开工率的极限。由于受到装臵老化带来的故障检修,特别是环保督察的压力,行业开工率又有所下降。从行业的库存来看,今年二季度处于去库存阶段,目前行业库存只有 20 万吨的低水平。行业供给呈现一定的紧张局面。从价格来看,进入 9 月份纯碱价格开始快速上涨,目前重质纯碱价格平均价格达到 2300 元/吨,部分企业报价接近 2500 元/吨,从纯碱和上游原材料的价格对比来看,价差在拉大,纯碱企业将直接受益于纯碱价格的上涨。

我国纯碱产量变化

数据来源:公开资料整理

我国纯碱行业开工率变化

数据来源:公开资料整理

2、环保督察来袭,纯碱价格涨势不止

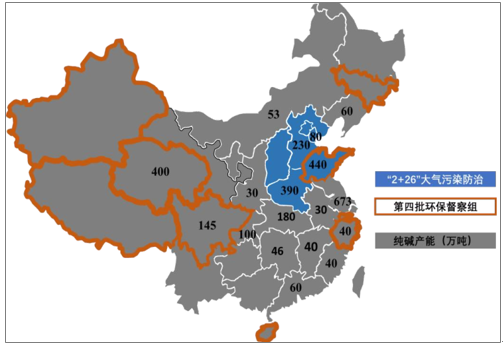

我国纯碱生产企业主要为氨碱法和联碱法,两种方法均面临一定的环境污染问题。对于氨碱法企业来说,废弃的碱渣目前仍旧以堆放处理为主,且上游原材料石灰石的开采生产面临更大的环保压力。对于联碱法企业来说,装臵的尾气排放以及自建电厂的脱硫脱硝等等面临不小的环保压力。中央环保督察组在今年 8 月开始年内的第四轮环保督察,进驻省份包括青海、山东、浙江、四川、新疆、吉林、海南、西藏等。其中青海、山东、四川是我国纯碱的几大主产区,产能占比超过 33%。环保督察的开启,使得督察区域的化工企业开工率下降,纯碱的有效供给进一步得到压缩。紧接着环保督察之后,冬季采暖季的到来,京津冀及周边地区“2+26”城市2017 年大气污染防治工作陆续进入实施阶段,届时“小散乱污”企业很可能直接被取缔,行业开工也会有所受限。“2+26”区域的纯碱产能超过 1100 万吨,占据我国总产能的 38%。就目前我国纯碱企业的规模来看,50 万吨以下的产能占比超过 13%,50-100 万吨的产能占比接近 27%,大量的中小企业叠加区域环保督察的高压将受到较大的环保关停压力。长期来看,我国环保督察有呈常态化趋势,纯碱行业的中小企业长期面临关停、退出压力仍然不会贱减弱。

我国纯碱产能分布和环保督察区域

数据来源:公开资料整理

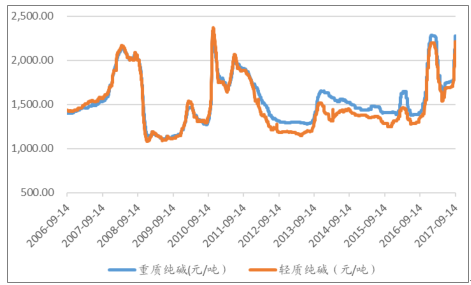

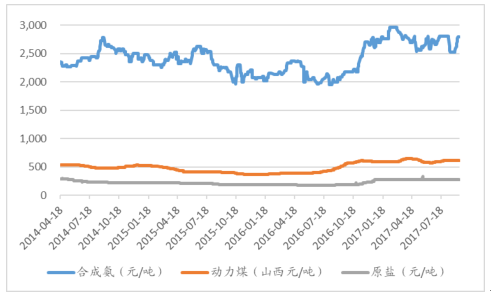

纯碱的供需紧平衡使得纯碱价格在今年一季度依然延续了去年四季度开始的上涨行情,二季度行业的去库存价格又有所回落,随着库存的顺利去化三季度开始纯碱价格又开始上涨,特别是 9 月份开始,随着环保督察的开始,行业开工率开始受限。上游原材料市场,合成氨、原盐、动力煤等均有不同程度的上涨更进一步的为纯碱价格的上涨形成了支撑。特别是石灰石受环保高于,供给紧缺,导致部分没有自备石灰石或者稳定供应链的企业无法开工,纯碱的实际有效供给明显收缩。目前来看,我国重质纯碱市场主流价格接近 2500 元/吨,轻质纯碱接近 2300 元/吨,价格达到近 7 年的一个高位。从盈利水平来看,纯碱价差拉大,企业将直接受益于产品价格的上涨。

我国纯碱企业规模分布

数据来源:公开资料、智研咨询整理

纯碱价格变化

数据来源:公开资料整理

原材料价格变化

数据来源:公开资料整理

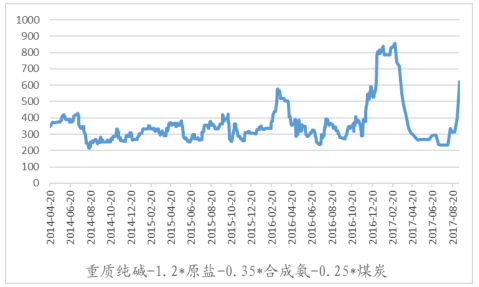

纯碱价差拉大

数据来源:公开资料整理

三、地产需求稳中趋好,消费需求刚性支撑

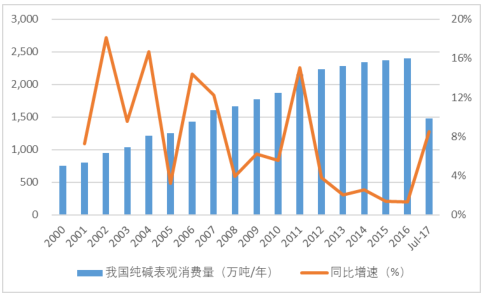

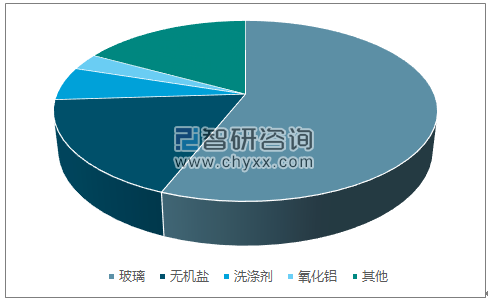

存量房市场时代来临,纯碱长期需求有支撑。2016 年我国纯碱的消费量突破2400 万吨,今年1-7月纯碱累计消费1481万吨,同比增长8.53%。在产能收缩的背景下,纯碱需求端出现较快的增长,纯碱供需紧平衡的状态。从下游的推动力来看,玻璃是我国纯碱的最大下游需求。2016 年我国平板玻璃产量为 7.74 亿重量箱,同比增长 4.79%,今年上半年产量为 5.45 亿箱,同比增长了 5.75%。玻璃的最达下游市场和房地产相关,2016 年我国新房开工面积同比增长了 8.10%,今年 1-8 月新房开工面积同比增长 7.60%。从时间周期来看,玻璃需求和地产开工还存在一定的滞后性,预计纯碱明年需求依然向好。从房地产的存量市场来看,我国存量房已接近3亿套的规模,特别是在住房租赁市场的兴起之下,预计将带来大量的存量房翻新、装修需求。而在纯碱的其他下游终端市场,洗涤剂、纺织服装等市场有一定的刚性需求特征,中长期来看,我国纯碱需求预计将每年有 3%-5%的增长空间。

我国纯碱表观消费量

数据来源:公开资料整理

纯碱下游消费结构

数据来源:公开资料、智研咨询整理

我国新房开工面积变化

数据来源:公开资料整理

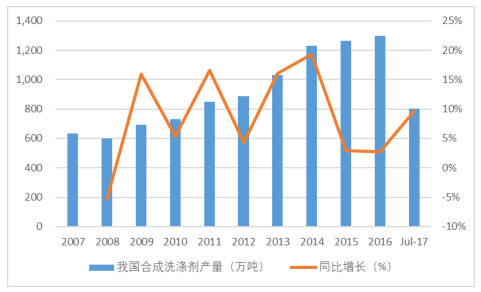

洗涤剂快速回升

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国纯碱行业市场专项调研及竞争战略分析报告

《2024-2030年中国纯碱行业市场专项调研及竞争战略分析报告》共十四章,包含2024-2030年中国纯碱行业投资前景,2024-2030年中国纯碱企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国纯碱行业全景简析:低效产能加速清出,未来新增产能将以天然碱法为主[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)