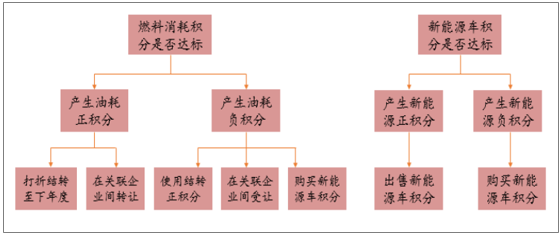

2017 年 6月 13 日,工信部就《乘用车企业平均燃料消耗量与新能源汽车积分并行管理 办法(征求意见稿)》向社会公开征求意见。相对于 2016 年 9月的“双积分”办法删 除了“暂定”二字,表明双积分政策方向已经比较明确,并有望开始落实。意见稿再次明 确推广时间从 2018 年开始,且 2018-2020 年乘用车企业的新能源汽车积分比例要求分 别为 8%/10%/12%,与 2016 年 9月版本保持一致。此次“双积分”办法(意见稿)的 力度、进度均超预期。

“双积分”办法核心要点示意图

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国新能源汽车市场运行态势及投资战略研究报告》

2016 年我国乘用车销量约 2440 万辆,假设 2018-2020 年汽车销量维持年均 5%增速, 根据目前新能源乘用车平均续航情况,假定纯电动平均续航 200 公里,则单车积分 3.2 分,假定新能源插电混比例 20%,折算出新能源乘用车单车平均积分 2.96 分。测算新 能源汽车 2018-2020 年销量要求为 73、95、120 万辆。但如果由新能源汽车积分来平 衡燃料消耗负积分,2018-2010 年新能源汽车销量需达 101、145、202 万辆。

2017-2020 年新能源乘用车销量测算

类别 | 2017E | 2018E | 2019E | 2020E |

燃油乘用车销量(万辆) | 2562 | 2690 | 2825 | 2966 |

增速(%) | 5 | 5 | 5 | 5 |

积分制比例要求(%) | - | 8 | 10 | 12 |

新能源车积分指标(万分) | - | 215.2 | 282.5 | 355.9 |

新能源车销量要求(万辆) | - | 72.7 | 95.4 | 120.2 |

平均单车积分 | - | 2.96 | 2.96 | 2.96 |

纯电动单车积分 | - | 3.2 | 3.2 | 3.2 |

插电混比例(%) | - | 20 | 20 | 20 |

燃料消耗负积分估算(万分) | - | 84 | 147 | 242 |

考虑燃料消耗负积分平衡的新能源积分(万分) | - | 299 | 429 | 598 |

考虑燃料消耗负积分平衡的销量要求(万辆) | - | 101.1 | 145.1 | 202.0 |

数据来源:公开资料整理

动力电池行业处于加快分化与调整期:根据以上的乘用车销量测算,再加上客车、专用 车电池需求估计,如果仅考虑新能源车积分平衡,预计国内动力电池 2018-2020 年总 需求分别为 47、57、67GWh;如果考虑燃料消耗负积分与新能源积分的平衡,则 2018-2020 年国内动力电池需求分别为 55、72、92GWh。 预计电池行业短期仍将保持“总体供需过剩、有效供给偏紧”的状态。2017 年仍是主 流电池公司投产高峰时期,供需逆转,今明年是动力电池产业格局加快分化和调整的时 期,有核心竞争力的公司才能走出来。

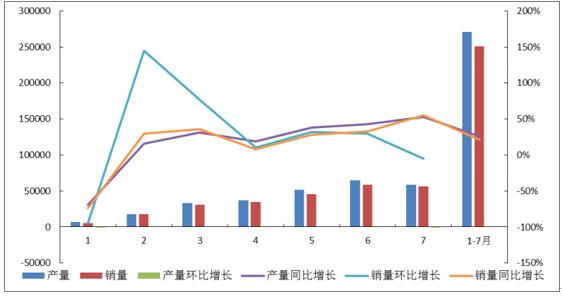

根据中汽协数据,2017 年 6月,我国新能源汽车产销量分别为 6.5/5.9 万辆,同比增长 43.4%和 33%,环比增长 25.9%和 30.1%,环比同比均实现快速增长,产销量超预期; 其中,乘用车产销为 4.9/4.3 万辆,同比增长 43.2%和 26.1%,环比增长 9.6%和 10.4%; 商用车产销均为 1.6 万辆,同比增长 43.9%和 55.9%,环比增长 130%和 149.1%,6月份乘用车维持稳定增长,而商用车(含客车与专用车)强势放量,单月产销接近 1-5月累计产销,下半年有望延续。

中国 2017 年新能源汽车产销数据分月统计

2017年 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 1-7月 |

产量 | 6889 | 17972 | 33015 | 37306 | 51447 | 65000 | 59000 | 271197 |

销量 | 5682 | 17596 | 31120 | 34361 | 45300 | 59000 | 56000 | 250702 |

产量环比增长 | -92% | 148% | 84% | 13% | 38% | 26% | -9% | |

产量同比增长 | -69% | 16% | 31% | 19% | 38% | 43% | 53% | 26% |

销量环比增长 | -95% | 145% | 77% | 10% | 32% | 30% | -5% | |

销量同比增长 | -74% | 30% | 36% | 8% | 28% | 33% | 55% | 22% |

数据来源:公开资料整理

回顾 2017 年上半年,Q1 受补贴退坡、推荐目录与免购置税目录错配等影响,产销不 及预期;Q2 乘用车率先放量,回暖迹象明显,之后带动客车与专用车开始回升,2017H1 累计产销分别为 21.2/19.5 万辆,同比增长分别为 19.7%和 14.4%;其中,乘用车产销 为 17.9/16.4 万辆,同比增长 44.6%和 35.9%,商用车产销为 3.3/3.1 万辆,同比增长 -38%和-37.6%,上半年我国新能源汽车成绩斐然。

中国 2017 年新能源汽车产销数据分月统计

数据来源:公开资料整理

2017 年下半年,随着我国新的财政补贴标准、推广车型目录、行业规范和技术条件、 生产企业及产品准入管理规搭建起全新的政策体系,叠加实施“双积分”办法等市场化 手段,同时特斯拉 Model 3 将于 7 月底量产出炉,海外车企巨头纷纷发布新能源汽车战 略计划,我们认为,全球汽车正掀起电动化的大浪潮,2017 年下半年我国新能源汽车 预计产销两旺,将开始进入快速上升的通道,电动化的未来正迎面而来。预计 2020 年 国内新能源汽车销量将达到 200 万辆,从而带动新能源汽车上游产业链各个环节快速放 量,锂电池四大材料(正极、负极、隔膜、电解液)的需求增长也将具有长期持续性, 打开长期成长空间。

锂离子电池四大材料需求预测

锂电材料 | 2015 | 2016 | 2017E | 2018E | 2019E | 2020E | 2021E |

正极材料(吨) | 53773 | 62439 | 82493 | 103572 | 131883 | 179619 | 295960 |

负极材料(吨) | 19876 | 24600 | 34740 | 47040 | 63168 | 88440 | 154560 |

隔膜(亿平米) | 3 | 3 | 5 | 6 | 8 | 12 | 21 |

电解液(吨) | 19876 | 24600 | 34740 | 47040 | 63168 | 88440 | 154560 |

电解质(吨) | 2484 | 3075 | 4343 | 5880 | 7896 | 11055 | 19320 |

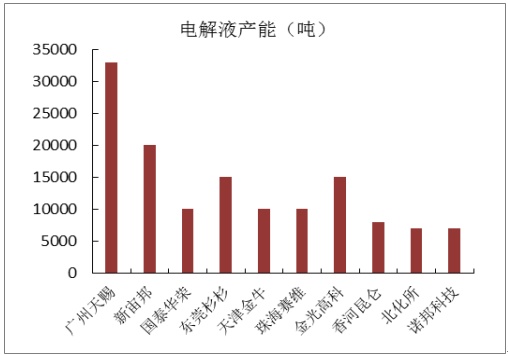

2016 年国内电解液前十强企业产能

数据来源:公开资料整理

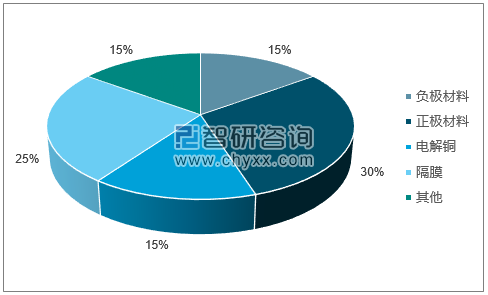

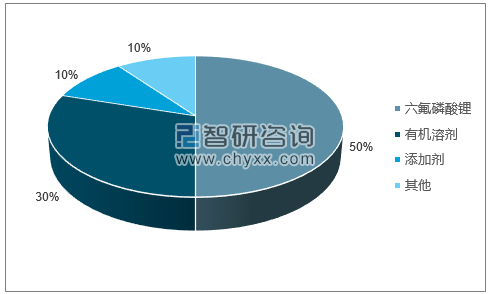

六氟磷酸锂是锂离子电池电解液的核心原料,占电解液成本一半左右,而电解液约 占锂电池成本的 15%。由于六氟磷酸锂存在一定的生产技术壁垒,所以行业集中度通 常较高,国内主要厂商有天赐材料、多氟多、必康股份、天际股份、石大胜华等。天赐 材料通过自产六氟磷酸锂以用于电解液生产,大幅度降低了生产成本,提升了公司电解 液产品的盈利能力。

锂电池成本构成

数据来源:公开资料整理

电解液成本构成

数据来源:公开资料、智研咨询整理

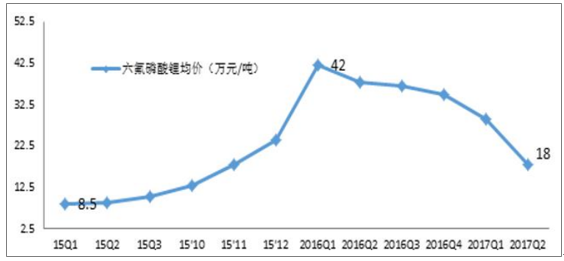

2015-2016 年,受益于我国新能源汽车行业爆发式增长,产业链上游原材料价格快速上 涨,其中电解液的核心原材料六氟磷酸锂(LiPF6)出现严重的供不应求,价格从 8.5 万元/吨一路飙升至最高点 42 万元/吨,与此同时电解液价格也从 4.5 万元/吨上升至 10 万元/吨。

2015-2017H1 六氟磷酸锂价格变化趋势(万元/吨)

数据来源:公开资料整理

在电解液中,溶剂与添加剂价格都相对稳定,溶质(目前主要为六氟磷酸锂)价格的波动 对电解液价格有着至关重要的影响,上半年电解液因原料六氟磷酸锂降价导致产品价格 下降,预计下半年随着六氟磷酸锂前期扩产产能逐渐释放完毕,六氟磷酸锂和电解液价 格有望企稳。

2017 年初至今各类电解液价格走势(元/吨)

数据来源:公开资料整理

2017H1,新能源汽车补贴退坡导致上半年上游需求有所下降,尤其是一季度降幅明显, 而此时我国电解液和 LiPF6 扩产的产能开始逐步释放出来,尤其是 LiPF6 产能集中释 放导致其价格持续走低,2016Q1 开始一直处于降价通道,2017 年初开始迅速下降, 截止到 7 月中旬已降至 15-16 万元/吨,同时电解液的价格同比下降也超过 30%,目前 价格已跌破 5 万元/吨。

截止 2017 年六氟磷酸锂企业扩产情况

扩产企业 | 原有产能/吨 | 新增产能/吨 | 投产时间 |

多氟多 | 3000 | 3000 | 2017年投产 |

必康股份 | 2000 | 3000 | 2017年投产 |

天赐材料 | 4000 | 2000 | 2017年中投产 |

石大胜华 | - | 5000 | 2016、2017年开建 |

永太科技 | - | 6000 | - |

新泰材料 | - | 6000 | - |

北斗星化学 | - | 2600 | - |

数据来源:公开资料整理

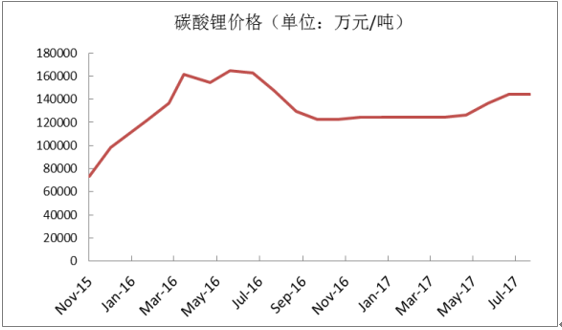

自 2017 年年初以来,虽然六氟磷酸锂和电解液价格下降幅度较大,但基于以下几点, 我们判断其价格有望于 2017 年下半年止跌企稳: a. LiPF6 上游原材料碳酸锂价格从 2017 年初 11-12 万元开始上升至 13-14 万元/吨高位 维持,6 月起价格还有小幅上扬,目前报价接近 16 万元/吨,并且不排除下半年价格有 上涨的可能性,另一原材料氢氟酸价格也出现大幅上涨,产业链调研显示目前 LiPF6 的成本约 11-12 万元/吨,毛利率已处于合理区间,LiPF6 原材料涨价压力,使其价格 下行的空间有限;

近年来碳酸锂价格变化趋势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告

《2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告》共十四章,包含2024-2030年新能源汽车线缆行业投资机会与风险,新能源汽车线缆行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。