1、 全球半导体设备市场达数百亿美元

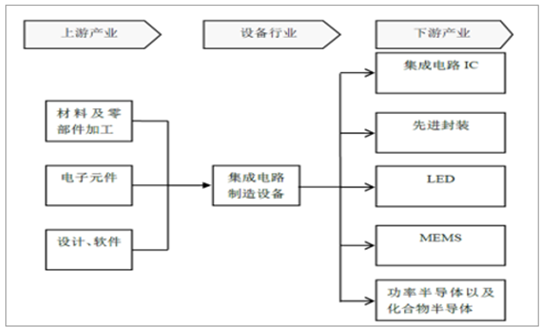

半导体制造设备行业上游为精密零部件,下游为相关的先进制造业。 上游主要为精密零部件, 由于国内工业基础薄弱,国内精密机械加工行业的技术水平相对落后制约了高端设备行业的发展,近年来逐渐有所改善。下游主要为集成电路、先进封装、 LED、 MEMS 等先进制造业,下游产业的迅猛发展直接带来了对集成电路制造设备需求的扩张。

集成电路制造设备上下游

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国集成电路设备行业深度调研及投资前景分析报告》

全球半导体设备销售较为稳定,大陆半导体设备销售额占比逐渐攀升。 2016 年全球半导体设备出货金额为 412.4 亿美元, 同比增长 12.89%。 2014 年以后受大陆集成电路产业快速发展的影响, 对半导体设备的需求大幅上升, 2016 年大陆的半导体设备销售额为 64.5 亿美元,同比增长 31.63%,远高于全球设备销售额增速,与此同时,大陆半导体设备销售额占全球的比例也逐渐攀升, 从 05 年的 4.04%逐渐增长至 16 年的 15.64%。

全球半导体设备销售额当季值(十亿美元)

资料来源:公开资料整理

大陆半导体设备销售额当季值(十亿美元)

资料来源:公开资料整理

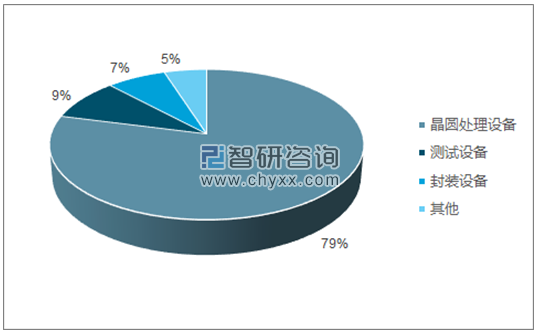

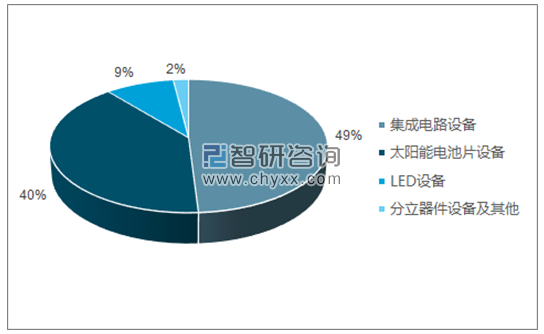

集成电路设备占主导, 晶圆处理装臵价值量最高。 从销售额来看, 79%市场为前端的晶圆处理设备,封装和测试设备分别占 7%和 9%,剩下的 5%包括 Fab 厂务设施设备,掩膜版/光罩及晶圆片制造设备等。 由于光刻、刻蚀、沉积等流程在芯片生产过程中不断循环往复,其设备价值量也最高,其中镀膜设备、刻蚀设备、光刻机分别占半导体晶圆厂设备总投资的 14%~15%、 14%~15%、 20%~22%。2016 年大陆半导体设备的销售额中 49%为集成电路设备, 40%为太阳能电池片设备,余下的分别为 9%的 LED 设备和 2%的分立器件设备及其他,随着大陆集成电路产能的转移,未来集成电路设备的占有率将进一步提升。

晶圆处理设备销售额占比达到 79%

资料来源:公开资料、智研咨询整理

2016 年大陆半导体设备分类销售情况

资料来源:公开资料、智研咨询整理

据加州大学伯克利分校的研究,一个每月需要 50000 片初制晶圆的理论晶圆厂需要以下设备:50 台扫描仪/步进机外加晶圆轨道;10 台大流量和 8 台中等流量的离子注入机;40 台蚀刻机器;30 台 CVD 工具。

2、 中国半导体设备国产化任重而道远

美国、日本、荷兰是世界半导体装备制造的三大强国,全球知名的半导体设备制造商主要集中在上述国家。 2016 全球前十大半导体设备生产商中,美国的应用材料公司(AMAT)以 77.37 亿美元的销售额位居全球第一,其次依次为泛林半导体、阿斯麦、东京电子等。以 SEAJ 统计的 2016 年全球 412.4 亿美元的半导体设备销售额计, 2016 年全球前十大半导体设备供应商的市占率达到了 71.34%。

国内半导体设备厂商市场份额较低, 具有广阔的发展空间。 2016 年中国半导体设备销售收入总计 57.33 亿元,同比增长 21.5%,其中前十强单位完成销售收入 48.34亿元, 同比增长 28.5%, 体量最大的中电科电子装备集团有限公司的销售收入仅为 9.08 亿元,远小于国际知名厂商。上述统计中还计入了一部分光伏设备,实际上的集成电路相关设备销售额更低。 暂且按 57.33 亿元计算, 得到前十强单位占全球半导体设备的市场份额仅约为 2%。

根据上述数据, 同时估算得 2016 年国产设备占国内半导体设备市场的份额约为13.35%,相比 2014 年的 15.5%有所下降,国产半导体设备虽具有广阔发展空间但仍面临较大的竞争压力。 在进口设备种类方面, 占进口金额比例较大的主要为CVD、刻蚀机、分布重复光刻机和引线键合机,前三者为制造环节最重要的三种机器设备,技术门槛高,单台价值量大,引线键合机则归属于封测环节。

我国自制半导体设备规模上升,但占比下降

资料来源:公开资料整理

半导体设备的国产化已经有所突破。2016年 12 英寸晶圆先进封装、测试生产线设备的国产化率已经可以达到 70%以上,并有一批 12 英寸、 90-28nm 制程的国产集成电路晶圆设备成功进入国内外大规模集成电路主流生产线。 2016 年 9 月, 中芯国际与北方微电子公司和北京中科信公司分别签署了 200mm 刻蚀机和离子注入机的采购合同, 是我国 200mm 集成电路制造设备的第一次销售,采用国产设备的中芯国际北京厂的 12 寸晶圆加工能力随后突破了一千万片次, 代表国产设备实现了一定的突破。

3、 设备技术代差尚存,仍需全产业验证、支持

技术封锁导致国内半导体设备落后的现状。 后冷战时代,美国、英国、俄罗斯、韩国、日本和德国等 33 个国家签署了《瓦圣那协议》,根据该协议,上述国家不可向包括中国在内的部分国家出口最先进的芯片制造工具。受这一出口限制政策的影响,许多集成电路公司不能够把较先进的集成电路制造仪器出口到中国,导致了国内集成电路设备市场的技术主要通过自主创新完成。在国内高端集成电路设备制造商的研发技术和产业化能力取得突破之后,国外先进设备厂商为了巩固其市场份额,开始向中国芯片厂商出口某些最新技术代的设备,加大了国内设备厂商的竞争压力。目前,国内集成电路设备技术方面仍然与世界先进水平存在一定的差距。 现在世界集成电路设备研发水平处于 12 英寸 10 纳米以下技术代,生产水平则已经达到12 英寸 14 纳米。中国设备厂商的研发水平为 12 英寸 14 纳米,生产水平为 12 英寸 28 纳米阶段。就现状看,目前国内设备制造业与国外先进水平尚存在一定差距,国内设备厂商尚无法与国外公司在技术上形成对垒。

为跟上客户需求, 需要投入大量的研发资金。 半导体厂商为跟上下游客户的工艺需求,需要投入大量的研发资金,并且随着制程技术的发展,所需投入的资金规模也越发庞大。 ASML 和应用材料在 2016 年的研发投入分别为11.06 亿欧元和 15.4 亿美元。 半导体设备开发周期长, 国外龙头厂商具备相应的营收体量支撑后续的研发,而对于处于起步阶段的国内半导体设备企业, 短期内难以获得一定成果,且难以筹集相应的巨额数目的资金。

追赶世界先进水平还需整个产业的支持。 半导体设备是一种高技术门槛、高资金要求的产品,需要从样机开始,在量产的实践中反复改型,需要一个较长的验证周期。一般国外的设备企业都拥有自己的工艺试验线,但国内目前缺乏相应的条件,采用的是对下游企业补贴的方式进行样机试验,这就需要整个半导体产业对设备行业的支持。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国美瞳市场全景简析:日抛、月抛产品更受消费者青睐[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国新媒体行业全景速览:市场规模持续增长,行业发展潜力大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)