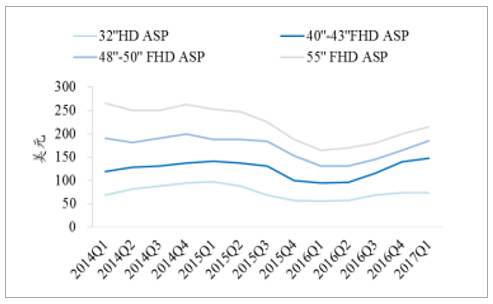

消费升级驱动大尺寸面板价格走向景气: 2016 年起面板价格筑底回升,显示大尺寸电视需求保持景气,从而带动大尺寸面板价格走高。全球液晶电视平均尺寸持续提高: 当前全球液晶电视面板的平均尺寸约 42 英寸,中国液晶电视面板的平均尺寸约 43 英寸。全球平均电视尺寸上升 1 英寸,就需要 1 条月产能在 9 万片以上的 8.5 代或以上世代面板线。 随着国内多条 10.5~11 代面板产线投产, 55 英寸~75 英寸以上超大尺寸面板供给将显著增加。

2016 年以来大尺寸面板在下游需求驱动下景气上升,尺寸越大价格越坚挺

资料来源:公开资料整理

50 英寸以上 LCD 液晶电视在中国市场占比不断提升

资料来源:公开资料整理

随着全球家庭的消费电子产品持有量持续提升,显示面板的下游需求将保持持续景气,而多元化的面板应用需求将带动面板技术不断升级; 2017~2019 年各面板品类出货量(百万片)的复合增速为: OLED 智能手机 25%、 OLED 电视 160%、 LCD 智能手机 8%、 LCD 电视 3%。 LCD 面板当前应用很广泛;OLED 面板当前主要应用于智能手机(占比超 90%)。

预计截至 2019 年全球 OLED 出货量将达到 LCD 出货量的 65%

资料来源:公开资料整理

到 2019 年全球 LCD 面板出货面积将超 1.9 亿平方米,对应 2017~2019年复合增速 4.5%;到 2019 年全球 OLED 面板出货面积将达到 4700 万平方米,对应 2017~2019年复合增速 75%。

预计 2017~2019 全球 LCD 面板销售面积复合增速 4.5%; OLED 面板出货面积复合增速 75%

资料来源:公开资料整理

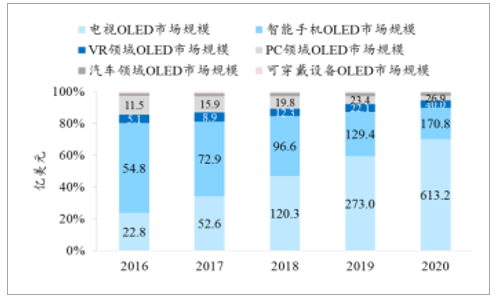

我们预计到 2020 年 OLED 屏幕市场空间可达 873 亿美元, 对应复合增速 73%; 主要应用于电视、手机;预计苹果 2017 年的 iPhone8 出货量为 1.1 亿到 1.2 亿部,其中 70%可能使用 5.1 寸OLED 屏; 到 2018~2019 年电视市场有望超过手机市场成为 OLED 应用的第一大市场; PC、VR、可穿戴设备、汽车等细分市场也将丰富 OLED 应用场景,获得高增长。

预计到 2020 年全球 OLED 市场可达 873 亿美元, CAGR 73%

资料来源:公开资料整理

预计到 2020 年最大的 OLED 市场为电视市场,其次为智能手机市场

资料来源:公开资料整理

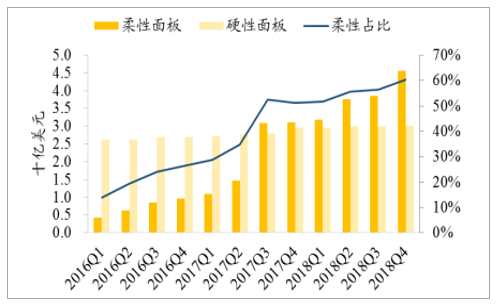

柔性 OLED 面板将占据未来 OLED 面板主流。 2016 年全球智能手机约有 23%搭载 AMOLED 面板,预计 2017~2019 年柔性 AMOLED 在全球 AMOLED 产能当中的占比有望从 30%升至 60%, 2020 年 AMOLED 面板渗透率有望超过 LCD 面板。刚性AMOLED 增长速度相对有限,增速主要来自柔性 AMOLED; 2017 年~2018 年是柔性 AMOLED 产能释放速度最快的两年, 2017 年全球柔性 AMOLED 产能主要来自三星,到 2018 年中国生产线陆续投产将促使全球产能显著增长。

预计到 2019 年柔性 AMOLED 面板渗透率将达到 60%

资料来源:公开资料整理

面板代次越高,则经济切割大尺寸面板的基板利用率越高,成本越低; 当前 LCD 面板产能主要为 8.5 代及以下产线, OLED 面板产能主要为 6 代及以下产线。 面板的生产线代次按生产面板用的玻璃基板的尺英寸来制定。因为玻璃基板的切割片数有一个最佳经济值,达到这个值以上意味着较高的生产效率。代次越高则生产大尺寸的成本相对越低,越具有竞争力,需要的工艺技术和控制水平也越高,可以说具有更高次代的生产线代表着该面板厂的技术实力越强。

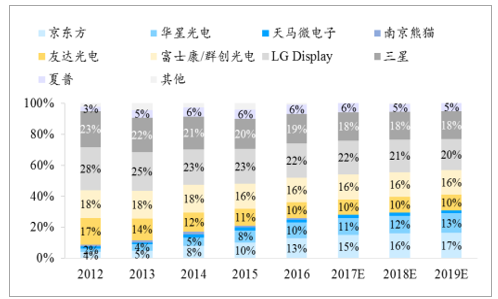

在下游消费电子需求驱动下,面板厂商纷纷加强新产线投资。由于面板制造行业属于资本密集型产业,对厂商的资金、技术能力要求非常高,所以行业集中度很高。全球 LCD 产能排序为韩国>中国大陆>台湾>日本: 中国大陆厂商近年来通过大额投建面板产线填补日韩厂商在低世代 LCD 产线市场退出后的份额,并且把握高世代 LCD 面板需求扩张的机会,当前在全球产能份额占比已升至超 26%。全球 OLED 产能排序为韩国>中国大陆>日本>台湾> :当前韩国厂商(三星+LG)占据全球 OLED 产能超 90%,而随着中国的多条 6 代线投产,预计到 2019 年中国地区(大陆+台湾)的 OLED 产能将占到全球的 15%~20%份额。

全球各大厂商 LCD 面板产能份额

资料来源:公开资料整理

全球 OLED 面板产能份额(百万平方米)

资料来源:公开资料整理

中国大陆在全球的面板市场销售份额尚有较大提升空间。 由于韩国面板厂在技术、资金和供应体系上都处于优势地位,其面板价格也相对强势,所以到 2016 年韩国厂商仍占据全球约 40%的面板销售市场份额,其中 LG 占比 34%,三星占比 15%。中国面板厂商现仍有相当比例的中低端产能,因此在全球面板市场的销售份额不及面板产能份额, 2016 年京东方市场份额约 10%,华星光电市场份额约 4%。随着中国大陆高世代LCD 和 OLED 面板产能释放,大陆面板厂的全球市场份额有望稳健提升。

2016 年京东方在全球 LCD 面板市场份额约 10%,华星光电市场份额约4%

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国面板市场行情动态及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国面板行业市场竞争状况及发展趋向分析报告

《2024-2030年中国面板行业市场竞争状况及发展趋向分析报告》共九章,包含触控面板行业发展分析,面板产业主要企业生产经营分析,面板产业发展前景与投融资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年全球OLED面板、智能手机OLED面板销售额、出货量及市场份额分析[图]](http://img.chyxx.com/2021/07/Q4271PZ088_m.jpg?x-oss-process=style/w320)