中国从 2013 年起成为全球主要的面板设备市场: 国内面板龙头近年来集中投资于 8.5~11代高世代 LCD 产线和 6 代 OLED 产线,从 2013 年起中国大陆地区的 TFT-LCD(薄膜晶体管液晶面板)设备支出在全球占比就持续超过 60%。

关键假设: 我们根据上市公司年报当中在建工程科目披露的各条产线的每年新增投资总额和其他公开信息,统计了京东方、华星光电、中电集团、深天马、和辉光电、国显光电、富士康、友达光电、信利这几家国内主要面板商(精测电子收入中占比超 90%)的生产线投资计划和 2014~2016 年已实现投资额, 并参考历年已实现投资金额在未来 2~4 年按照“50%、50%”或 “40%、 40%、 20%”或“30%、 30%、 30%、 10%”,的例合理分配未完成投资额,测算 2017~2019 年的国内主要面板厂的 LCD+OLED 面板建厂投资规模和复合增速。 主要结论:

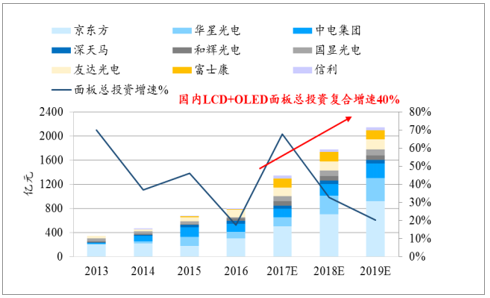

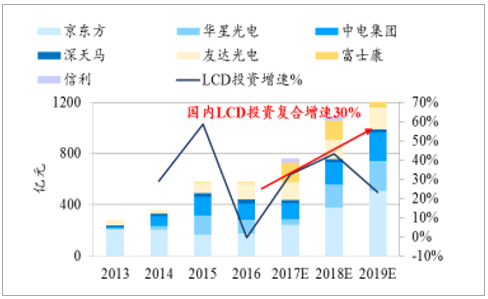

1、 过去 3 年面板投资增长较快:a) 国内主要面板商的 OLED+LCD 面板建厂投资总额在 2016 年已超 800 亿元,对应2014~2016 年复合增速为 33%;b) 2016 年国内 LCD 投资额超 570 亿元,对应 2014~2016 年复合增速 27%;c) 2016 年国内 OLED 投资额超 220 亿元,对应 2014~2016 年复合增速为 116%;

2、 未来 3 年面板投资继续高速增长:a) 预计 2019 年国内主要面板商的 LCD+ OLED 建厂投资总额有望超 2100 亿元,对应2017~2019 年复合增速 40%;b) 预计 2019 年国内 LCD 建厂投资总额有望超 1300 亿元,对应 2017~2019 年复合增速35%。c) 预计 2019 年国内 OLED 建厂投资总额将超 800 亿元,对应 2017~2019 年复合增速55%;

预计 2017~2019 年国内主要面板厂的 OLED+LCD 面板建厂投资总额复合增速为 35%

资料来源:公开资料整理

预计 2017~2019 年国内主要面板厂 LCD 投资总额复合增速为 35%

资料来源:公开资料整理

预计 2017~2019 年国内主要面板厂 OLED 投资总额复合增速为 55%

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国面板市场行情动态及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国面板设备行业市场发展调研及未来前景规划报告

《2021-2027年中国面板设备行业市场发展调研及未来前景规划报告》共十章,包含2016-2020年中国面板设备行业上下游主要行业发展现状分析,2021-2027年中国面板设备行业发展预测分析,面板设备行业投资前景研究及销售战略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中国储热行业发展现状:新能源装机增长催生储能需求井喷,储热技术迎来黄金发展期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国招标代理行业发展现状及趋势分析:行业竞争空间压缩,企业丞需快速转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国液碱行业市场竞争格局及趋势分析:行业集中度将进一步提高,供需格局有望持续改善[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国植物蛋白饮料行业全景速览:乘风健康消费浪潮,行业正迎来前所未有的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)