1、市场容量与增长趋势

(1)体育产业迎来市场化发展的历史机遇

伴随我国经济发展进入新常态以及产业结构转型,体育产业作为新的经济增长动力之一对于国民经济的拉动作用得以凸显。国家也密集出台一系列的产业支持政策,推动体育产业的快速健康发展。

国家统计局数据显示,2012-2015年,我国体育产业总规模分别为9,500亿元、11,000亿元、13,575亿元和17,107亿元,各年实现增加值3,136亿元、3,563亿元、4,041亿元和5,494亿元,占当年GDP比例分别为0.60%、0.63%、0.64%和0.8%,体育产业规模年均增长率达到了22%。

从全球体育产业占GDP的比重看,以美国、法国等为代表的体育强国,其体育产业占GDP的比重均达到2.5%以上,全球平均水平亦达到了2.1%,而我国该比例仅为0.8%左右,仍然具有较大的发展空间。

根据《体育发展“十三五”规划》、《体育产业发展“十三五”规划》以及国务院发布的《国务院关于加快发展体育产业促进体育消费的若干意见》(以下简称“46号文”),预计到2020年,我国体育产业总规模将超过3万亿元,产业增加值占GDP的比重将达到1.0%。2025年,体育产业总规模将超过5万亿元,成为推动经济社会持续发展的重要力量。在国家产业政策的引导和支持下,我国体育产业迎来市场化发展的历史机遇。

(2)体育用品行业规模占体育产业整体规模一半以上

根据46号文以及《国家体育产业统计分类》(2015年)的界定,我国的体育产业主要包括产品制造和服务提供两大类,前者包括健身器材、运动服装、运动鞋等体育用品的制造,后者包括竞赛表演、健身休闲活动、场馆服务、中介培训、体育培训等。其中,体育用品行业是我国体育产业中发展较早,也是目前发展较为成熟的细分行业之一。

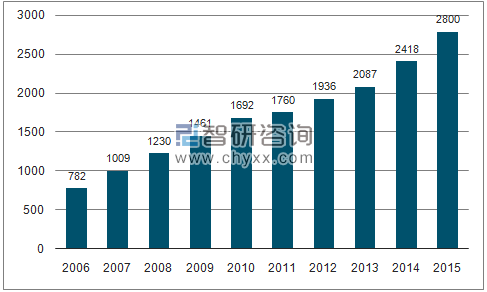

体育用品行业是目前我国体育产业最重要的组成部分。我国体育用品行业增加值由2006年的782亿元增长至2015年的2,800亿元,年复合增长率15%。

从人均消费的角度看,我国人均体育用品消费仅为16.9美元,仅为美国的1/17,差距较大,仍有较大的发展空间。

2006-2015年我国体育用品行业增加值逐年增加

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国健身器材行业深度调研与战略咨询报告》

体育产业的整体发展以及体育服务等产业链其他环节的发展,也将带动体育用品总量规模的进一步增长。根据美国等发达国家体育用品市场规模占整体体育产业30%的比例估计,2025年,我国体育用品行业的市场规模也将超过1.5万亿元。

(3)我国健身器材消费市场较小,但是重要的健身器材制造国家

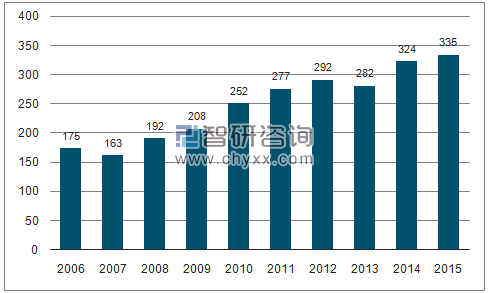

我国健身器材行业年销售额由2006年的175亿元增长至2014年的324亿元,年复合增长率8%。2014年较2013年增长15%,行业销售规模首次突破300亿元大关。2015年进一步扩大至335亿元。

2006-2015年我国健身器材行业年销售额增长情况

资料来源:公开资料、智研咨询整理

我国生产的健身器材主要销往国外,国内的健身器材消费市场规模仍然较小。数据显示,我国城镇家庭平均每百户中仅有4套健身器材,普及率尚不足5%;截至2015年底,国内健身俱乐部数量不足4,500家,仅占北美健身俱乐部数量的1/9左右1,随着我国城镇化进程的推进、居民收入水平的持续增长以及居民健身意识的不断提升,将为我国健身器材消费市场的未来增长提供充足的消费动能。

另一方面,我国是健身器材的制造大国,通过为国际知名品牌贴牌加工,我国制造的健身器材在国际市场上所占份额超过50%。2014年,全球健身器材市场达到95亿美元左右,中国制造占比约为53%2。根据预测,全球健身器材市场规模将在未来5年内以3.89%的复合增长率增长,到2020年将达119亿美元。按照50%的份额测算,我国健身器材行业的销售规模将达到近60亿美元。

2、市场供给分析

(1)我国健身器材厂家主要以代工方式参与国际市场

从20世纪80年代初开始,中国已成为世界上最大的体育用品制造国家。但由于内外部环境的影响,核心技术、品牌运作能力以及销售渠道的缺失,大部分国内健身器材厂家目前主要仍以贴牌代加工方式参与国际市场竞争,占据产业价值链的生产环节,附加值较低。

近年来,在逐步完成对生产体系、产品系列以及品牌运作经验的积累后,国内领先的健身器材厂商,已经成功将自主品牌打入部分国家或地区市场,实现国际销售。

(2)全球品牌参与竞争

从国际市场看,全球健身器材产业的集中度较高,主要品牌ICON、LifeFitness、Precor、Technogym,占据全球70%的市场。世界主要健身器材企业/品牌基本情况如下:

企业/品牌 | 国家 | 基本情况 |

ICONHealth&Fitness | 美国 | 全球领先的家用健身器材公司,产品覆盖全球,在美国 市场占有率近60%。旗下拥有NordicTrack,PRO-FORM,WESLO等多个品牌,覆盖不同细分人群的各种需求。 |

LifeFitness | 美国 | 全球领先的商用健身器材公司,母公司BrunswickCorporation为纽约证券交易所上市公司。2016年,母公司健身器材销售收入98,040万美元。 |

乔山健康科技 | 中国台湾 | 亚洲领先的健身器材公司,以JOHNSON、MARTRIX、VISION、HORIZON等品牌覆盖商用、家用市场,已形成完整的全球化销售体系。 |

Precor | 芬兰 | 世界领先的商用健身器材品牌,母公司AmerSports是欧洲第三大体育用品公司。Precor品牌创设于1980年。2016年,Precor品牌营业收入3.49亿欧元。 |

Technogym | 意大利 | 世界领先的商用健身器材公司,主要产品为力量健身器材,成立于1983年,为悉尼奥运会、雅典奥运会、北京奥运会、伦敦奥运会以及都灵冬奥会的官方合作供应商。2015年5月,公司在意大利证交所发行上市。 |

BH | 西班牙 | 欧洲领先品牌,创立于1909年,系能够提供完整全系列商用及家用运动健身及按摩器材的健身器材公司。 |

资料来源:公开资料、智研咨询整理

在经济全球化背景下,部分国际领先品牌采取了全球化运营的模式来提高销售业绩,谋求持续稳定增长。在国内健身器材市场的吸引下,ICON、LifeFitness、乔山、Precor、Technogym以及BH等国际品牌均已进入国内,以其“高端、专业”的品牌形象、品种齐全的产品线,占据着国内高端市场的大部分份额。同时,为降低生产制造及运输等成本,ICON、LifeFitness、Precor、Technogym等品牌选择在国内建立工厂或发展代工厂家。国内的中端市场则主要由英派斯、舒华、好家庭、澳瑞特等全国性品牌/企业占据。

企业/品牌 | 基本情况 |

舒华 | 舒华股份有限公司成立于1996年,是一家全国性的健身器材厂商。产品涵盖家用跑步机、商用跑步机、各类健身器械、路径健身器械、按摩椅、展示架等产品并以OEM模式为台湾来福嘉、美国波地索力等国际品牌商代生产健身器材。公司在福建晋江、泉州台商投资区、河南商丘等地设立了生产基地。 舒华于2016年8月在新三板挂牌。 |

好家庭 | 深圳市好家庭实业有限公司成立于1994年,专注于运动与健身行业,现已拥有健身器材连锁、体育用品连锁两大渠道及多个产品品牌,业务面涵盖政府民众健身工程、商业健身、家庭健身三大领域 |

澳瑞特 | 山西澳瑞特健康产业股份有限公司成立于1991年,目前生产各种有氧健身器、专业力量训练器、综合训练器以及室外健身路径等十几大类500多个品种的系列健身器材 |

资料来源:公开资料、智研咨询整理

此外,国内主要的健身器材制造企业还包括厦门钢宇工业有限公司、宁波昌隆健身器材有限公司、朗美(厦门)健身器材有限公司等,其专注于以代工生产模式为国际知名企业代工生产健身器材。在室外路径类产品领域,江苏金陵体育器材股份有限公司也是重要的市场参与者。

国内众多的区域性品牌则占据了国内的低端健身器材市场。

(2)品牌运作模式

健身器材的品牌运作主要包括单品牌运作和多品牌运作两种模式。相比于前者,多品牌运作模式通过品牌组合的形式覆盖了不同细分市场的需求,能够吸引更广泛的客户群体,提高市场占有率;品牌组合亦能在企业构建供应链体系、开发零售渠道时提供协同效应。此外,多品牌运作也能有效规避单一品牌的经营风险。

目前,国际领先的健身器材企业大多采取多品牌运作模式

企业 | 旗下主要品牌 |

ICONHealth&Fitness | NordicTrack:高端家用和轻商用; PRO-FORM,HEALTHRIDER:中端家用; WESLO:中低端家用; WEIDER:家用力量型; FREEMOTION:高端商用; |

乔山健康科技 | MARTRIX:面向欧美市场的高端商用; JOHNSON:面向亚洲市场的高端商用; VISION:面向健身专卖店渠道; HORIZON:低端产品,面向超市、大卖场渠道; |

BH | BH:拥有BHHipower,BHPro-Action,BHFitness等系列, 产品涵盖中高端有氧及力量健身器材,BHSHIATSU则主 要为健身按摩品牌; VivaFit:女性健身器材品牌 |

资料来源:公开资料、智研咨询整理

多品牌运营模式要求企业具备强大的产品设计研发、品牌运营以及销售能力,以支撑多品牌业务共同发展。大部分的国内健身器材品牌尚不具备这些能力,因此国内品牌一般采取品牌延伸战略,即在单一品牌下,通过延伸产品线提供多品类及不同系列产品,满足不同消费人群的需求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国健身器材行业竞争战略分析及市场需求预测报告

《2024-2030年中国健身器材行业竞争战略分析及市场需求预测报告》共十一章,包含2023年中国健身器材行业竞争格局分析,中国健身器材行业重点企业竞争力分析,2024-2030年中国健身器材行业的发展趋势与投资预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国健身器材市场现状分析:在国家全民健身政策的积极推动下,行业迎来蓬勃发展的黄金时期[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国健身器材行业重点企业分析:舒华体育VS英派斯[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)