一、新车销量增速重回景气期,连续八年汽车销量全球份额第一位,人均汽车保有量快速提升达到0.15辆/人,相较国外有较大增长空间汽车工业作为国民经济的重要组成部分,一直在GDP中占有重要地位,过去十年占 GDP的比重从 3.4%稳步提升至 4%-4.5%。根据 2016 年中国汽车工业年鉴,2015 年中国汽车产值为 2.8 万亿元,同比增长 4.9%,过去 10 年以来增速首次低于 5%,汽车产值占 GDP 的比重为 4.1%,同比下滑 0.1 百分点,预计 2016 年中国汽车产值有望突破 3 万亿大关。

中国汽车行业产值及其增速(2006A-2015A)

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2018-2024年中国汽车物流园市场运营态势与投资前景预测报告》

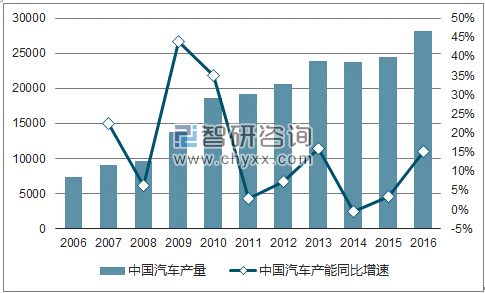

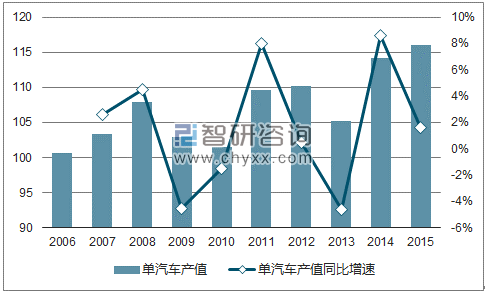

2016年中国汽车实现产量为 2,819.3 万辆,同比增长 15.1%,处于景气度较高时期(vs. 3.3%in 2015;vs. -0.6% in 2014)基本与汽车销量同比增速(13.9%)持平。单位汽车产值在 2015年为 11.6 万元,同比增长 1.6%,增速同比减缓 7 百分点。单位汽车产值从历史来看变化幅度不大,在 2006 年为 10 万元,而在 2015 年单位汽车产值达到 11.6 万元,CAGR 06A-15A仅为 1.6%,增速呈现 4-5 年的变化周期。单位汽车产值与汽车平均零售价格之间的比例近五年的平均值为 80.3%。结合中国汽车产量以及单位汽车产值可知,2013 年近 340 万辆的产量跃增,主要是低端车的产量迅速扩产,导致单位汽车产值在 2013 年下滑了 4.6%。

中国汽车产量及其增速(2006A-2016)

数据来源:公开资料、智研咨询整理

中国单汽车产值趋势(2006A-2015A)

数据来源:公开资料、智研咨询整理

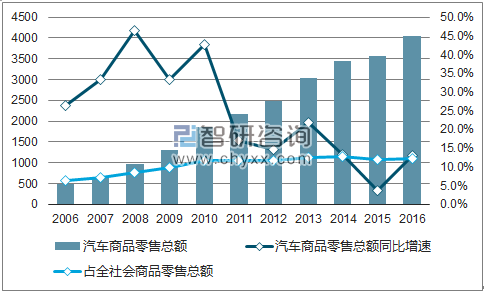

从汽车零售总额来看,汽车行业在过去的十年中快速发展,2007-2016 年的 CAGR 达到22.1%,占社会商品零售总额的比重从 6.3%增长至 12.2%。汽车商品零售总额在 2016 年达到 4.04 万亿元,同比增长 13.1%,占全社会商品零售总额的 12.2%,同比增加 0.3 百分点。

中国汽车零售总额及其增速 (2006A-2016A)

数据来源:公开资料、智研咨询整理

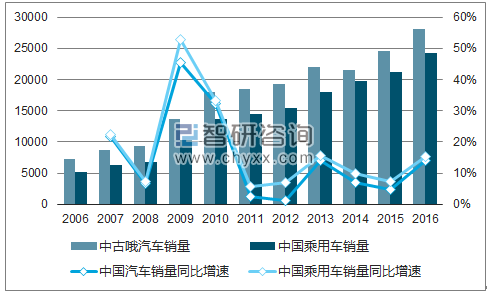

2016 年中国汽车销量为 2,802.8万辆,同比增长 13.9%,占当年生产量的 99.4%,其中乘用车销量为 2,437.7 万辆,同比增长 15.3%,乘用车销量占汽车销量的比例提高到 87%,同比增加 1 百分点(vs. 71.3% in 2006),11 年间占比提高 15.7 百分点,表明乘用车消费市场是驱动汽车工业发展的核心要素。

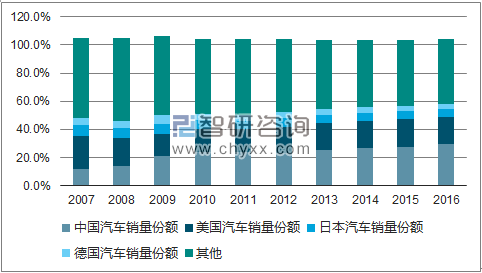

中国汽车销量份额在 2016 年达到 29.9%,连续八年处于全球份额第一名,且市场份额从 12年起持续提高。

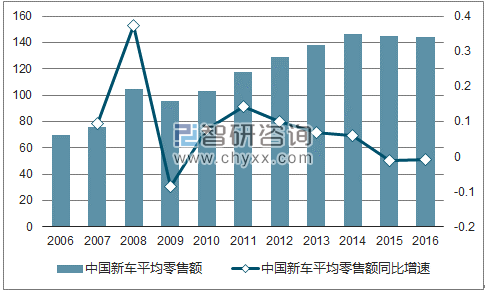

从汽车平均零售价格来看,从 2013 年-2016 年非常稳定,2016 年汽车平均零售价格为 14.4万元,同比减少 0.7%。尽管如此,汽车平均零售价格相较 2006 年的 6.9 万元已经有 108.7%的增幅,平均每年复合增幅 7.6%,剔除通货膨胀因素,汽车平均销售价格的上涨一定程度体现了消费升级趋势。

中国汽车与乘用车销量及其增速(2006A-2016A)

数据来源:公开资料、智研咨询整理

中国汽车销量占全球份额变化 (2007-2016)

数据来源:公开资料、智研咨询整理

中国新车平均零售额 (2006A-2016A)

数据来源:公开资料、智研咨询整理

从汽车销量增长潜力来看,随着人均 GDP 的增长,人均汽车保有量也会持续提升。2014年中国人均乘用车保有量为 0.08 ,远低于前20 经济体平均值 0.35,表明随着中国经济的持续、稳定发展和人均 GDP 的不断提高,中国乘用车市场仍有可预期的较大增长空间。

2014 年世界 GDP前 20 国家人均GDP与乘用车

数据来源:公开资料整理

中国人均汽车保有量目前处于快速且持续上涨阶段。2017 年上半年人均汽车保有量达到创新高的 0.15辆/人,比 2016 年末提高 0.01 辆/人。中国人均汽车保有量在 2006 年仅为 0.04辆/人,2017 上半年达 0.15 辆/人,CAGR 06-1H17A 为 13.9%,增长较为迅速。

中国人均汽车保有量 (2006A-1H17A)

数据来源:公开资料、智研咨询整理

在中国分省来看,北京市的人均汽车保有量以 0.25 位居全国第一,保有量最低的省份为江西省和湖南省,16 个省的人均汽车保有量小于等于 0.13,涵盖 8.9 亿人群。

2015年中国分省人均 GDP与人均汽车保有量

数据来源:公开资料整理

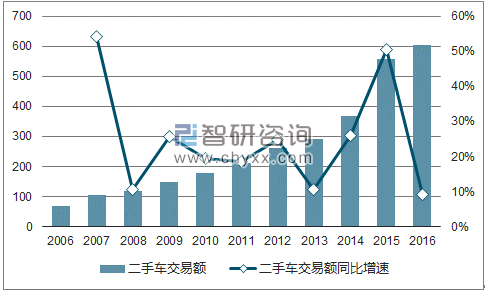

二、国内二手车的成熟滞后于新车市场的发展,金融科技发展、消费观念变化与政策激励有望驱动二手车市场快速增长中国二手车市场在过去十年里增长非常迅速,二手车交易额从2006年的694亿增长到2016年 6,041 亿元。尽管 2015 年汽车流通协会改变了二手车交易量的统计方法,并带来交易额的较大变化,但依然能够看出二手车市场在较快的速度增长。

中国二手车交易额及其增速 (2006A-2016A)

数据来源:公开资料、智研咨询整理

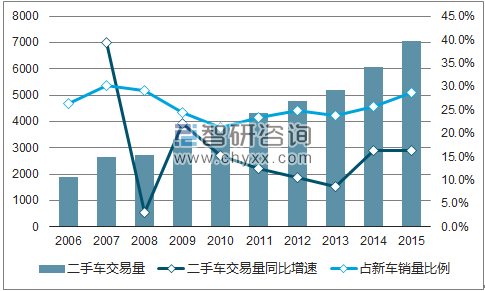

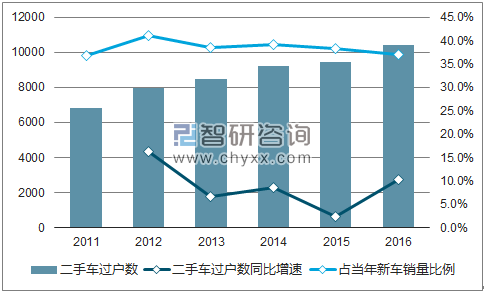

二手车市场的快速发展更多的依赖二手车交易量的增加。2016 年二手车交易量(新标准)达到 1,039.1 万辆,同比增加 10.3%,CAGR11-16A 为 8.8%。二手车交易占新车销售量的比例为 37.1%,尽管同比下降 1.2 百分点,但近 6 年总体波动不大。汽车流通协会在 2015 年改变了二手车交易量的衡量方法,在 2015 年以前以二手车的实际交易量作为交易量,但2015 年开始使用二手车过户数作为交易量。

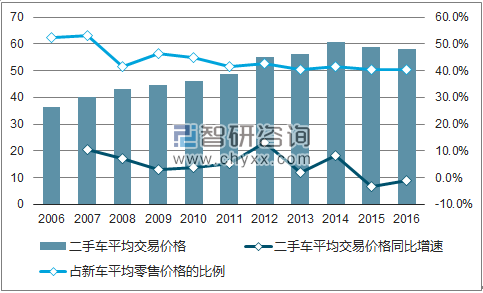

2016 年二手车平均交易价格为 5.8 万,占新车平均零售价格 40.4%,平均交易价格连续两年下降。这一方面是由于二手车交易在这两年增长较快来自于较低价格的二手车,另一方面受到了来自新车价格下降的压力。

中国二手车交易量及其增速 (2006A-2015)

数据来源:公开资料、智研咨询整理

中国二手车过户数(新标准)及其增速(2011A-2016A)

数据来源:公开资料、智研咨询整理

中国二手车平均交易价格及其增速(2006A-2016A)

数据来源:公开资料、智研咨询整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)