一、消费属性、地产后周期属性带来空间增长

家庭装饰拥有一定地产后周期属性,17年家装企业有望迎来收入的快速扩张期。从历史经验看,家装与房地产销售都拥有周期属性,家装作为房地产产业链的后端拥有一定的后周期属性。

2015年住宅销售回暖

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国家装行业市场分析及发展趋势研究报告》

除去房地产周期属性外,家装还有较强的消费属性需要关注。中国经济进入了“新常态”的阶段,随着增长方式的转变,国内人均收入水平的提高带动消费结构的升级,人们对居住环境的品质也提出了更高要求,高档次、个性化住宅装饰消费需求逐步扩大,配套服务的标准也在不断提升,住宅装饰需求由简单的满足基本居住属性向家居文化转移,由此不仅增加了建筑装饰的市场需求规模,而且对装饰的工艺、材料、质量、档次、精细化程度提出了更高的要求,家装行业的品牌效应开始显现。

80后、90后逐渐进入收入稳定期,成为了家装市场的消费主力人群,消费习惯和消费结构也发生了较大的变化,从生存型消费向享受型、发展型消费升级。重品牌、重品质、重服务、个性化、重精神体验,提出了对“轻奢”消费市场的需求。据统计,国内家居消费者中,年龄为 25-30 岁人群占到消费比例的 40%,是家居消费的主要人群,同时,超过90%的消费者通过网络来获得信息,对这些目标消费者来说,网络购物的便捷、产品及售后服务的口碑、消费带来的体验、家居产品对空间的合理利用以及整体家装的统一性都是其最看重的部分。

家居消费者年龄结构趋于年轻化

数据来源:公开资料、智研咨询整理

消费者了解产品信息的渠道主要来自于网络

数据来源:公开资料整理

二、家装市场空间超过1.8万亿,且存在行业整合的机会

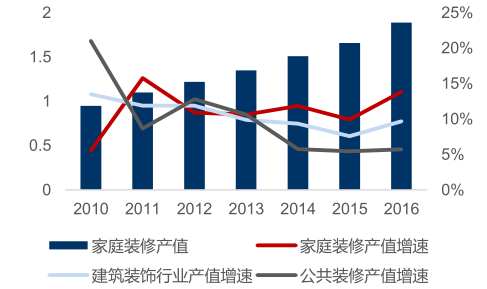

家装装饰市场空间超过1.8万亿元,且每年可实现10%以上行业增速。在装饰行业中,根据建筑物使用性质的不同,装修行业划分为公共建筑装饰装修业和住宅装饰装修业,2016年,我国建筑装饰行业总产值 3.73 万亿元,其中住宅建筑装饰完成产值 1.89 万亿元,占比50.67%。从增速看,家装产值自 2011 年以来一直维持 10%以上增长,增速超过同期建筑装饰行业整体增速以及公装增速。

家装行业产值每年增速在10% 以上 (单位:万亿元)

数据来源:公开资料整理

家装装饰行业占比逐年提升

数据来源:公开资料、智研咨询整理

2020年到家装行业市场空间有望达到 3.3万亿元 。根据相关数据,预计 2016 到 2020 年未来 5 年,随着消费升级,家装客单价和频次提升叠加,家装行业的整体需求年复合增速提升至 11.09%,高于 2009 年-2014 年的复合增长率 1.76%,到 2020 年家庭装饰总需求空间将达到 3.3 万亿,市场空间十分广阔。

装饰行业集中度呈现出稳步提升的趋势。由于行业市场规模大,进入门槛相对较低,且目前装饰市场趋于零散、产品服务同质化严重,导致现有建筑装饰企业竞争较为激烈,集中度较低。但是近些年来随着竞争的加剧和客户对于装饰品质要求的提升,龙头公司在资金、品牌、项目管理等诸多方面优势明显,装饰行业龙头公司市占率呈现出稳步上升的趋势,以百强企业产值占行业产值比例作为衡量指标,2016 年建筑装饰装修百强企业年产值约为 4500 亿元,占行业总产值的 12.07%,与 2011 年占比 6.17%相比,已经增长一倍。

小微企业逐步退出,市场份额向龙头聚集。从企业数量上,2016 年我国建筑装饰企业数量继续减少,行业内企业总数在 13.2 万家左右,比 2014 年减少了约 0.3 万家,退出市场的企业主要是三、四线城市中没有资质,主要承接住宅散户装修装饰的微小型企业,有资质的企业退出市场的极少,我们认龙头公司的品牌效应将逐渐显现,未来装饰行业市场份额将加快向龙头公司集聚,市场集中度将逐步增加。

装饰企业数量不断下降,产业整合不断进行

数据来源:公开资料整理

三、传统家装的痛点需要突破

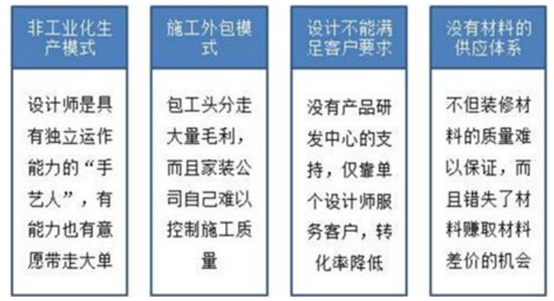

家装行业景气度高,现金流好,是孕育大市值的沃土,但行业也一直呈现出“大行业、小公司、行业集中度低”等行业现象,其瓶颈主要是:家装传统业务模式人依赖性较强 。传统家装采用“一户一设计,一户一施工”的定制模式,其业务流程可以概括为:装修公司聘请设计师营销和服务客户,签下订单后外包给施工队去施工,自己留存一定的毛利,设计师会通过向业主推荐材料拿经销商返点,包工头也有帮助业主购买材料、二次经营的冲动。

传统家装业务模式瓶颈需要突破

数据来源:公开资料整理

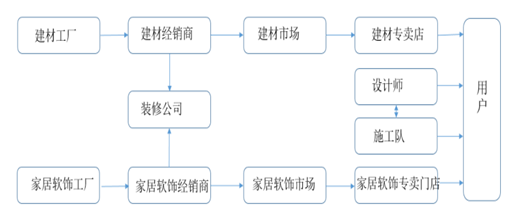

家装产业链复杂冗余效率低。传统家装市场产业链条涉及的主体主要有建材家居软饰工厂及经销商、物流运输服务商、装修公司、设计师、施工队和家装用户等。家装主材及家居软饰层层代理经销、产业复杂冗余,加之装修公司、设计师、施工队在装修过程中经常出现偷工减料、吃回扣推销、随意新增消费项目、转包转工等现象,导致传统家装市场普遍效率低下、用户满意度较差。

传统家装市场产业链

数据来源:公开资料整理

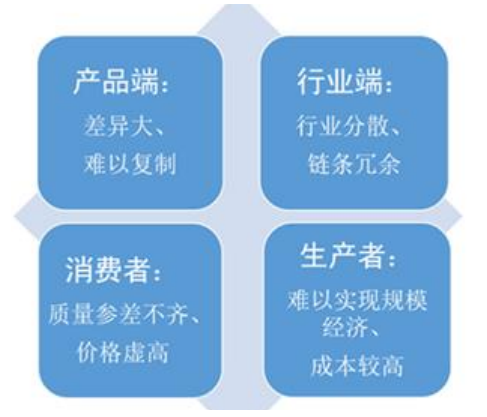

总结来看,由于业务模式标准化低、产业链条冗余,行业各端出现的问题,诸如设计产品差异性大、难以复制,设计师业务中主导太大,跑单量较高;施工、材料采购拆分为好几个部分,质量难以把控;材料价格虚高,总价不固定等诸多因素,使得家装呈现出一定的弱品牌特性。

行业现状在各端产生问题

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家装(家庭装饰)行业市场运营态势及发展前景研判报告

《2024-2030年中国家装(家庭装饰)行业市场运营态势及发展前景研判报告》共七章,包含家装行业重点省市市场需求分析,中国家装行业领先企业案例分析,中国家装行业前景趋势预测与投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国家居家装行业全景速览:政策推动产业智能化、绿色化转型升级,企业业务加速整合 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国家居家装行业产业链分析:市场大有可为,科技成为行业发展关键[图]](http://img.chyxx.com/images/2022/0829/d278bfe3fc8ffec0d30508658281d2290280b5c7.jpg?x-oss-process=style/w320)