一、中高端男装行业市场需求情况分析

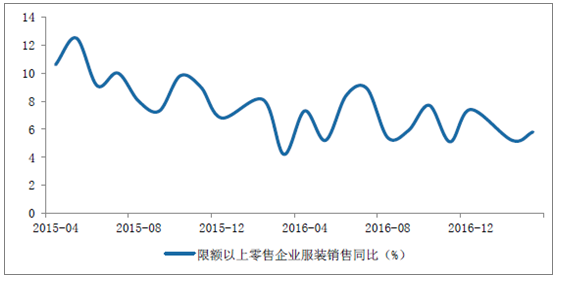

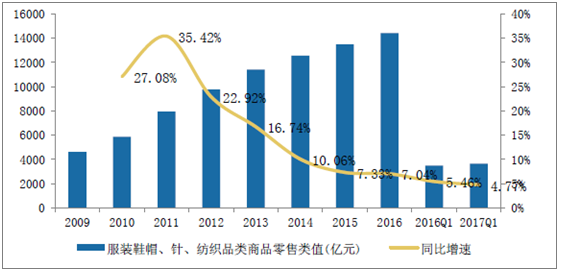

中国经济增速企稳,从16年下半年开始,可选消费出现弱复苏,从限额以上零售企业服装销售同比数据,以及服装鞋帽、针、纺织品商品零售数据中可以看出,服装类销售增速出现企稳趋势。考虑到此次消费回暖主要是有可选消费驱动的,中高端服装表现好于普通大众服饰,中高端男装的需求情况将比数据表现得更好。

限额以上零售企业服装销售同比

数据来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国针织休闲男装市场研究及投资方向研究报告》

服装鞋帽、针、纺织品类商品零售情况

数据来源:公开资料整理

二、中高端男装行业供给情况分析

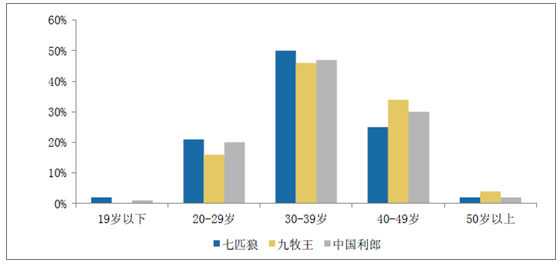

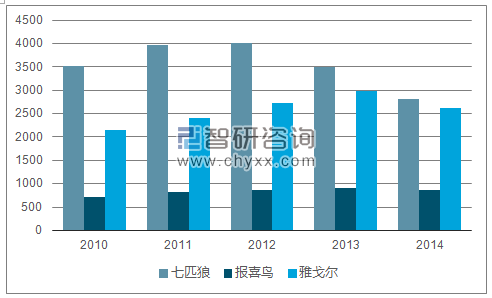

各男装品牌客户年龄分布

数据来源:公开资料整理

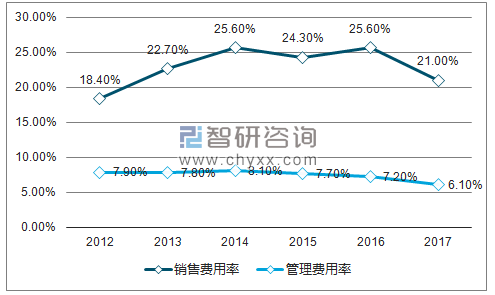

男装行业的毛利率和费用率均保持下降趋势,

男装行业毛利率下降

数据来源:公开资料,智研咨询整理

男装行业销售/管理费用率下降

数据来源:公开资料,智研咨询整理

2012年开始,国内经济增速下滑明显,拖累了终端消费增长,中高端消费持续不景气,给当时的中高端男装市场施加了巨大压力。而当时的中高端男装行业在前期粗放式发展模式下,行业供给严重过剩,产品数量、渠道数量、以及上文提到的库存水平都在12年左右达到顶峰,而本身的产品品质和性价比都较低,核心竞争力较弱,跟不上消费升级的步伐。

中高端男装渠道数量达到瓶颈

数据来源:公开资料,智研咨询整理

国内男装产品单价同比增速

数据来源:公开资料整理

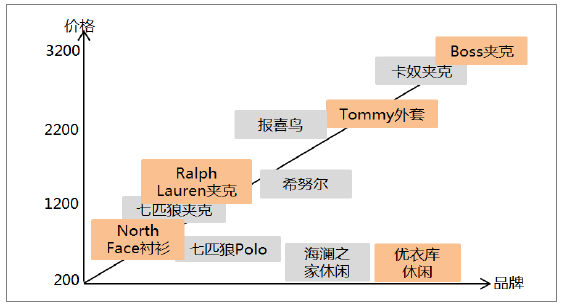

2014年国内、国际品牌男装产品价格对比

数据来源:公开资料整理

三、男装行业市场空间预测

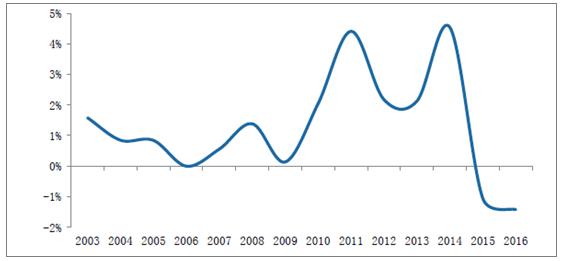

1、经济增速企稳,男装行业长期趋于稳定发展

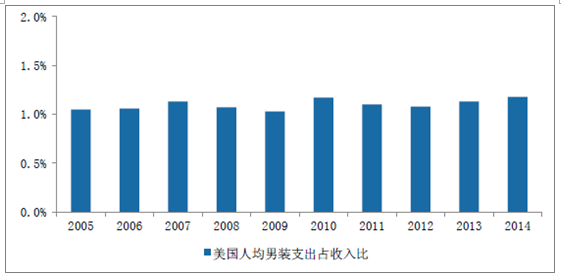

2000年-2010年,中国男装行业市场规模迅速扩大,2012年之后,国内男装行业开始周期性调整,行业增速不断滑坡,这一时期正好对应着中国经济增长降速期,随着中国经济增长趋势企稳,男装行业增速也趋于稳定。美国作为成熟经济体,其人均男装消费支出占人均收入比重基本保持稳定。我们预计未来国内男装行业增速也将与我国经济增长速度保持相同趋势,长期来看将稳定发展。

国内男装行业市场规模

数据来源:公开资料整理

美国人均男装支出占收入比

数据来源:公开资料整理

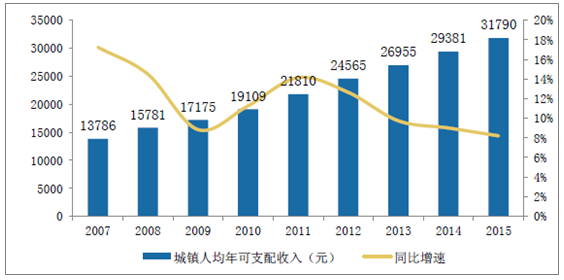

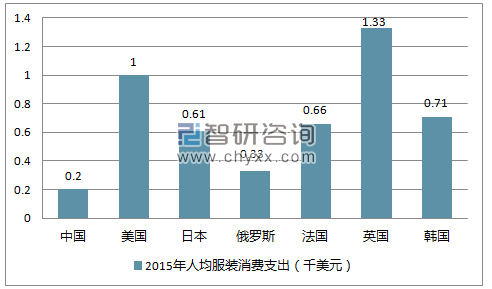

中国的人均值在6个国家里处于最低水平,仅200美元/人,是美国的五分之一,英国的15%,国内服装需求空间巨大。随着经济的发展,我国消费者人均可支配收入不断提高,且目前工资增速超过GDP增速,生活条件的改善促使消费观念从注重量转化为注重质,购买力的提升预示着人们在服装消费方面的需求会逐年稳步增长。从横向对比来看,我国男装市场还有广阔的市场空间。

中国城镇居民人均年可支配收入

数据来源:公开资料整理

2015年人均服装消费支出(千美元)

数据来源:公开资料,智研咨询整理

2、行业集中度提升,优质龙头企业前景广阔

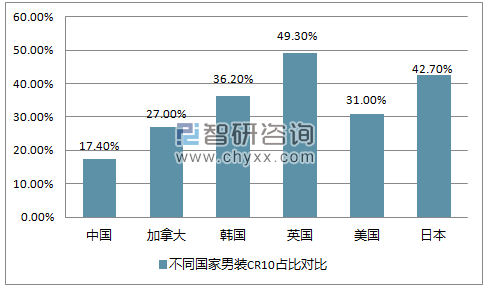

由于服装行业进入门槛低,市场上存在众多小企业、小工厂,导致国内男装行业较为分散,整体集中度很低。根据相关数据统计,国内男装前十大品牌销售规模占整体份额仅为17.40%,其中单个品牌市占率不超过4%,而英国男装行业CR10占比达到49.30%,日本为42.70%,韩国为36.20%,美国为31%。国内男装市场集中度提升空间很大。

不同国家男装CR10占比对比

数据来源:公开资料,智研咨询整理

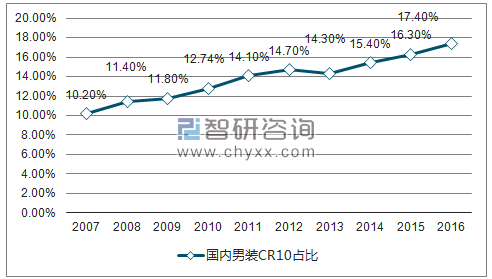

国内男装CR10占比持续提高

数据来源:公开资料,智研咨询整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)