2015 年 1-10 月,我国调味品行业收入达 2303 亿元,同比增长 8.94%。前几年调味品行业基本有两位数以上的增长,经历了前期的高速增长,近两年调味品增速有所放缓。此外,根据测算,2016 年调味品行业的收入规模为 3132.15 亿元,我们预计未来行业整体将呈现稳健增长的格局,有望保持 10%左右的增速。

调味品行业超 3 千亿体量,近年增长稳健

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国调味品市场专项调研及投资前景分析报告》

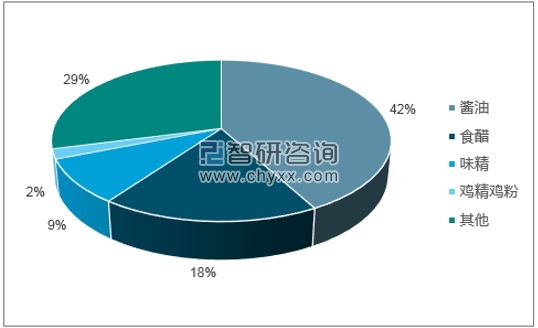

从产量结构上看,2016 年产量占比最高的仍为传统调味品酱油和食醋,份额分别为 42%和18%;其次是具有调节食物鲜味功效的味精,占比为 9%。但随着产品更新换代,更为健康、口感更佳的鸡精鸡粉未来有望抢占味精的份额。

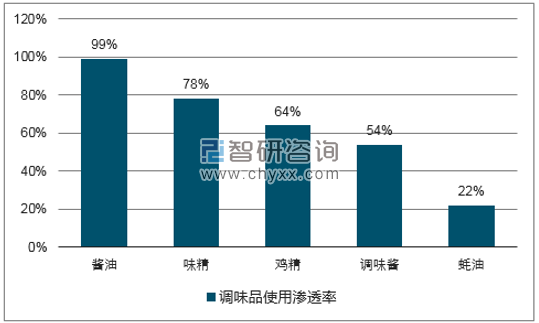

从调味品使用渗透率看,各大品类中,酱油的渗透率最高,达 99%,味精、鸡精的渗透率在60%以上,蚝油的渗透率最低,仅22%。我们认为渗透率高的种类规模体量也较大,未来看点主要是消费升级带来的价格提升,渗透率低的品类未来增长空间较大。

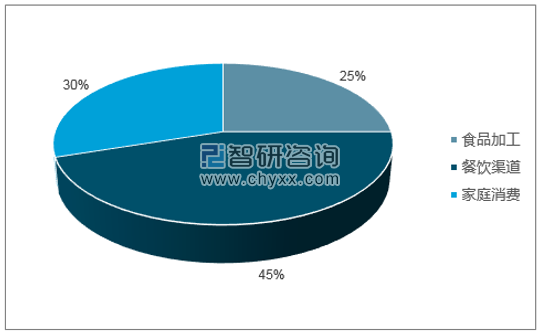

从下游消费渠道上看,调味品的消费主要包括餐饮消费、家庭消费和食品加工,根据智研数据中心统计,三类消费占比大约为 45%、30%、25%。由于调味品具备生活必需品的消费属性,故家庭消费受经济周期波动较小,而餐饮业的波动对调味品消费具有一定的影响。

调味品消费结构

数据来源:公开资料、智研咨询整理

调味品使用渗透率

数据来源:公开资料、智研咨询整理

调味品下游消费渠道

数据来源:公开资料、智研咨询整理

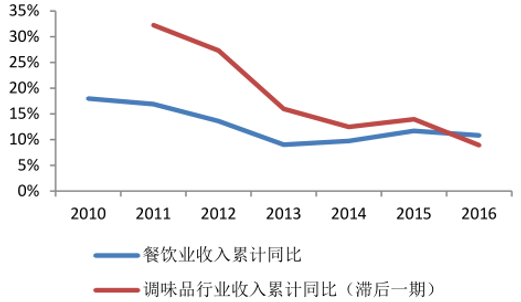

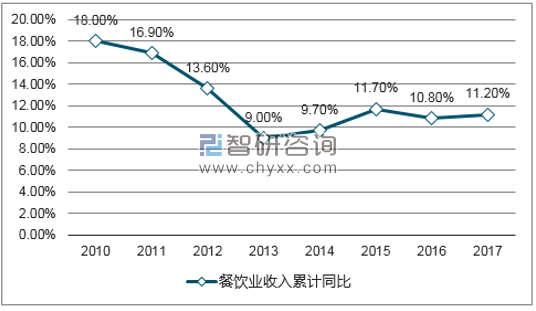

调味品的消费受到下游餐饮业需求波动的影响,餐饮业的景气度将直接影响调味品行业收入。我们将餐饮业收入增速与调味品行业收入增速(滞后一期,即 2016 年数据对应 2015 年实际值)进行比照,发现二者变动趋势呈现出高度吻合和正相关。2017 年以来,餐饮业行情有所回暖,1-7 月餐饮行业收入增速达 11.2%,未来如果餐饮业复苏势头确定,那么调味品行业的收入提升是大概率事件。

餐饮业增速影响调味品行业收入增速

数据来源:公开资料整理

餐饮业弱复苏有望带来调味品消费增长

数据来源:公开资料、智研咨询整理

随着消费者收入的提升,在选择调味品时,对于产品的口感和健康属性的关注度不断提升。遵循着消费升级的路径,调味品的发展越来越趋向于口感的复合和健康安全零添加的属性。以酱油为例,过去酱油消费集中在老抽、生抽,近两年鲜酱油、零添加酱油、有机酱油受到市场(尤其是上线城市)的追捧。如海天的高端酱油就强调零添加防腐剂、第一道原汁头抽等概念,千禾的有机酱油则强调酿造的农作物自然优质、非转基因。从价格上看,高端新品售价远高于传统调味品。500ml 的海天金标生抽京东售价 9.9 元,而 480ml 的零添加生抽酱油售价高达 22.8 元,价差超 2 倍;500ml 的千禾老抽京东售价 19.8元,而 500ml 千禾有机黄豆酱油售价高达 49.8 元,价差同样超过 2 倍。

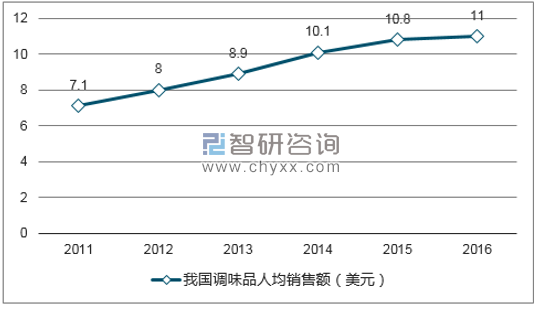

我国调味品人均消费额逐渐递增。根据国际统计数据,我国 2011 年人均调味品消费额 7.1 美元,2016 年增长至 11 美元,CAGR 为 9.15%,我们认为近年人均消费额增长的原因是量价齐升:不断丰富的产品品类增加了消费者的选择,刺激需求增长;产品单价的不断提高也促进了消费额的提升。

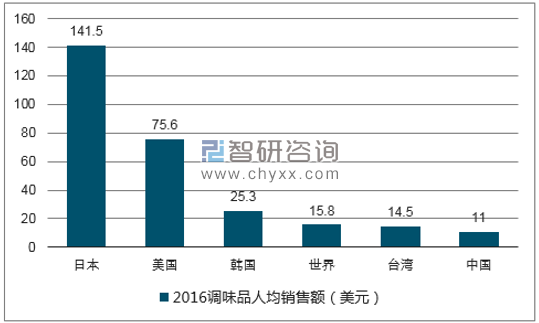

目前我国调味品人均消费额仍与世界其他国家地区有较大差距, 未来提升空间较大 。从 2016 年全球调味品销售数据看,美国人均销售额达 75.6 美元,是我国的 7 倍;同属亚洲地区的日本、韩国和我国台湾地区的人均销售额分别达到了 141.5 美元、25.3 美元、14.5 美元,分别是中国大陆地区的 13 倍、2 倍和 1.3 倍,全球人均调味品销售额是我国的 1.4 倍。我们认为我国调味品人均消费额较低的原因主要有:(1)庞大的人口基数摊薄了市场规模,(2)与发达国家相比,我国调味品产品单价仍处于较低水平;(3)下游需求(餐饮等)不足。未来随着消费量的稳定增长和消费升级带来的提价效应,我国的人均消费额仍有较大提升空间。

我国调味品人均销售额逐年递增

数据来源:公开资料、智研咨询整理

我国调味品人均消费与其他国家仍存在较大差距

数据来源:公开资料、智研咨询整理

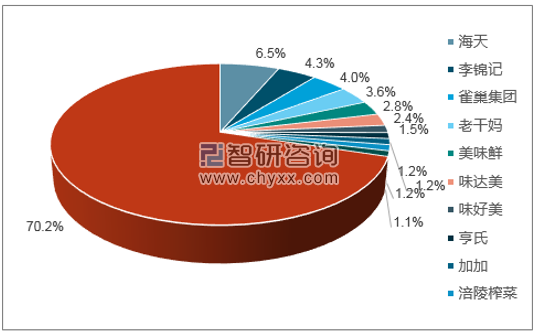

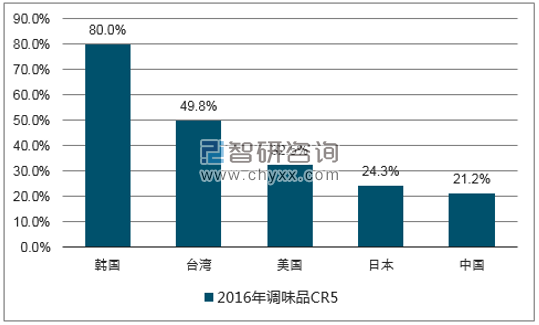

由于饮食习惯和口感偏好等差异,我国在饮食消费上主要形成“南甜北咸,东酸西辣”的格局。调味品地域分裂明显,呈现出区域集中态势,加之我国地域广阔,厂商较难打通南北、贯穿东西,因此行业集中度较低。2016 年,我国调味品 CR3 仅 14.8%、CR5 仅 21.2%。市占率第一的海天在整体调味品市场份额仅占 6.5%,李锦记以 4.3%的市占率位列第二,雀巢集团通过收购太太乐、豪吉、美极达到 4%的调味品市场份额,随后是老干妈和美味鲜。对比同期其他国家和地区的市场集中度,美国CR5 达到 32.5%,亚洲地区的日本、韩国和台湾地区分别达到 24.3%、80%和 49.8%,我国调味品集中度与其他国家地区仍有差距。

我国调味品市场格局极其分散

数据来源:公开资料、智研咨询整理

我国调味品市场集中度低

数据来源:公开资料、智研咨询整理

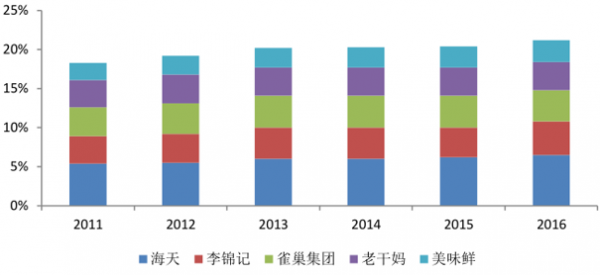

我国调味品竞争格局较为稳定,前五大厂商地位基本稳固,第二梯队的竞争者市场份额与其还有一定差距,短时间内行业龙头难以出现变化,行业“强者恒强”的马太效应明显。从 2011 年-2016 年,我国调味品行业 CR5 由 18.3%逐年上升至 20.4%。由于调味品的产品同质化现象仍较为严重,消费者在选择产品时往往更关注品牌、健康、价格等因素。大厂商由于具备品牌力强、渠道建设完善、经销商和销售团队实力强等优势,更容易获得消费者青睐。随着消费升级趋势确立,当消费者逐渐选择更健康、口味更丰富的高端产品时,也倾向选择知名度高、有品质保障的大厂商的产品,消费升级从一定程度上会倒逼小企业退出行业,淘汰部分低端和小作坊产能。基于此,我们预计未来行业集中度将进一步提升。

我国调味品 CR5 不断提升,大品牌强者恒强

数据来源:公开资料整理

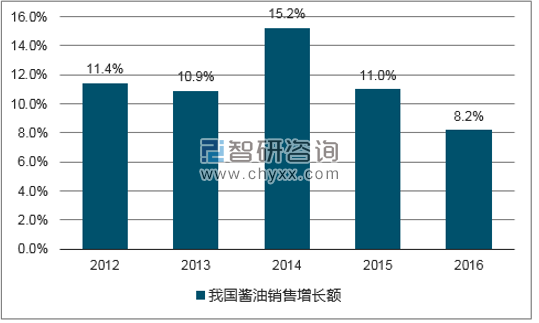

作为调味品中最重要、规模最大的品类,酱油 近年来保持中速增长 , 随着2017年 行业 复苏, 预计增速将到 达到 10% 左右。酱油是我国传统调味品,起源于中国,由周朝时的豆酱发展演变而来。早在西汉时期,我国居民就有制作、食用酱油的传统。酱油也是我国调味品收入规模最大的子品类,具有“小品类、大市场”的特点。根据数据,2016 年我国酱油行业收入达到了 631 亿元,2011-2016 年行业 CAGR 为 11.33%。前几年酱油行业收入增长率均在 10%以上,2016年由于受餐饮业增速放缓的影响,酱油收入增速小幅下降到 8.23%,我们预计随着2017年行业复苏,酱油行业增速有望回升到 10%左右。

酱油近年保持中速增长,增速稳健

数据来源:公开资料、智研咨询整理

2005-2011 年间,酱油产量基本有 2 位数以上增长。经历了繁荣期的产量增长,12 年来酱油产量增速明显放缓,16 年已低于 5%。2017年随着餐饮业的复苏,酱油销售情况已有所好转,销量稳步回升。 但我们认为,长期来看,酱油量将保持较低增速,未来酱油销售额的增长将更多来自消费升级和价格提升。

数据来源:公开资料整理

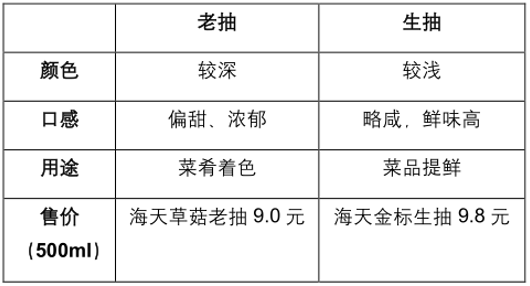

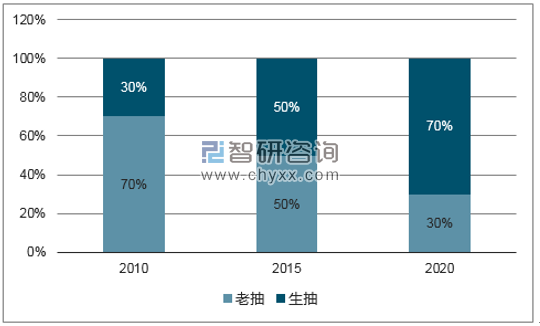

老抽 VS 生抽:老抽主要用于菜品着色,鲜味较低,口感偏甜。由于加入了焦糖色,老抽色泽较深;生抽颜色较浅,口感偏咸,鲜度高,主要用于凉拌和烹制浅色菜肴,营养价值更高。随着消费者对酱油产品提鲜、调味、健康的需求不断增长,生抽的消费频次和数量都远高于老抽。从国外来看,有的国家生抽占比能够达到 80%-90%。2015 年国内生抽、老抽的比例约为 5:5,2020 年国内生抽和老抽比例能够达到 7:3。目前来看,老抽消费逐年下降,而生抽则保持着增长的趋势。生抽的增长将:(1)增加酱油消费量;(2)带动酱油产品价格上涨。

老抽与生抽对比

数据来源:公开资料整理

生抽占比不断提升

数据来源:公开资料、智研咨询整理

鲜酱油指氨基酸态氮含量大于等于 1.2g/100ml 的酱油,由于其增香、提鲜的作用明显,能提高菜肴的风味,受到消费者的喜爱,目前正处于快速发展中。欣和的六月鲜酱油、海天的味极鲜酱油、厨邦的厨邦酱油、千禾的鼎鼎鲜均是鲜酱油,其价格定位于 10 元/500ml 左右,高于普通生抽产品。

各品牌鲜酱油情况

数据来源:公开资料整理

零添加酱油是指在生产过程中不使用任何食品添加剂,只使用具有食品配料属性的原辅料生产而成的酱油,满足消费者对纯天然食品、健康的追求。有机酱油是指采用有机农作物作为原料酿制的酱油,是经国家有机食品机构认证的有机食品。目前众多酱油企业推出了零添加、有机酱油,但是由于无添加调味方面略逊于普通酱油,再加上价格偏贵,短期消费体量规模较小,但我们认为这将成为酱油未来消费的发展方向。

各品牌零添加、有机酱油情况

数据来源:公开资料整理

价格不断提高。酱油作为我国消费量最大的传统调味品,单价较低,加上其刚需的消费品属性,消费者在选购时对其价格敏感度不太高。酱油的消费升级近几年体现得非常明显,产品价格带不断上移。从之前的 5-7 元/500ml 上升至 10 元左右/500ml 的鲜酱油,目前 10 元左右的鲜酱油是最主流的消费价格带,未来有望突破 15 元/500ml。

消费升级趋势下,酱油价格带上移

数据来源:公开资料整理

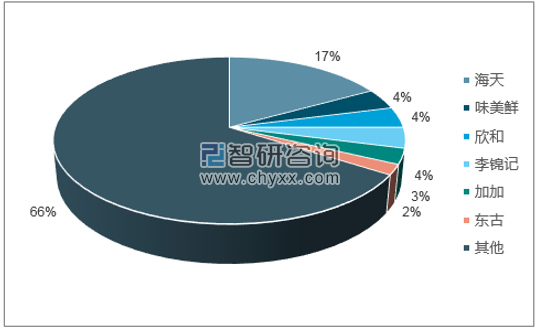

目前酱油的竞争格局较为分散,各大厂商市占率均不高,2015 年行业 CR5 约 32%。海天处于酱油的第一梯队,龙头地位难以撼动,市占率约为 17%;第二梯队有美味鲜(厨邦酱油)、欣和六月鲜和李锦记,这三家企业大致规模相当,但近两年李锦记和欣和销售规模有所下降,市占率下滑;厨邦酱油规模快速增长,未来厨邦有望拉开和李锦记、六月鲜的差距;再次一梯队的品牌包括加加、东古、千禾等,目前销售规模和前几位差距较大。我国酱油品牌众多,竞争激烈,集中度低,龙头企业与日本也相去甚远。日本酱油的 CR3 已达到 48%,第一大厂商龟甲万市占率约 30%,与其相比,海天的市场份额仍有很大提升空间。

我国酱油集中度偏低

数据来源:公开资料、智研咨询整理

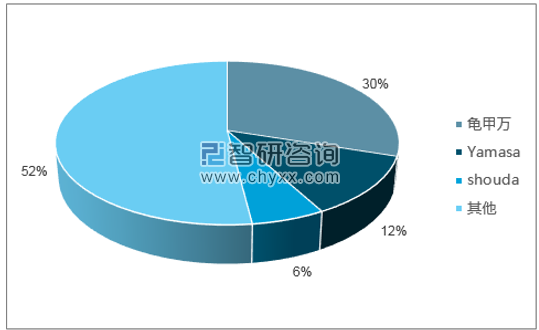

日本酱油集中度显著高于我国

数据来源:公开资料、智研咨询整理

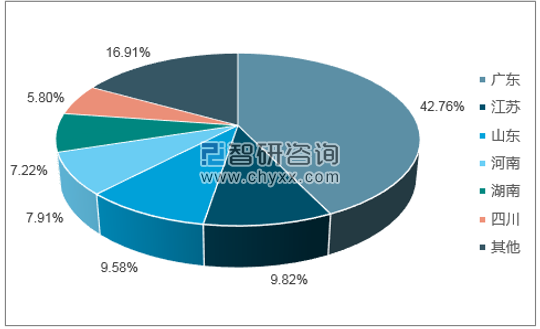

根据国家统计局统计数据,2015 年广东省酱油产量的占比已近 43%,江苏、广东、河南、湖南、四川等占比也超过 5%,而其他地区的酱油产量较小。我国酱油生产地域分布明显,酱油的口感相对固定和近似,广式酱油正逐步走向全国。此外,海天、美味鲜(厨邦酱油)等国内知名酱油品牌大本营均在广东省,海天这类大品牌的全国化渠道铺设和推广助力了广式酱油的走俏。

广东省酱油产量占比极高

数据来源:公开资料、智研咨询整理

酱油单价不高,且是烹饪的必需调味品,对于一个普通的三口之家,一瓶 500ml 的酱油大约可使用一个月。由于酱油低价、较为耐用,随着居民消费能力增强,消费者更注重其口味和营养健康属性,而对于价格的小幅上涨并不敏感,故往往会购买知名度高和有质量保障的大厂商的产品。加上目前行业龙头的集中度仍偏低,行业存在整合和淘汰低端产能的机会,消费升级利好大企业。

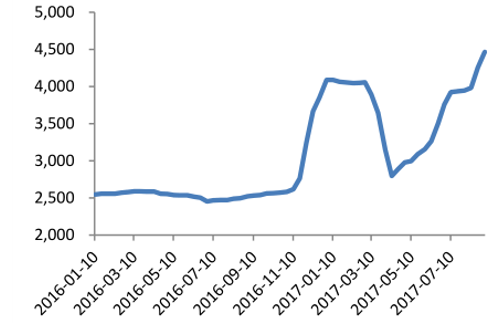

2016年以来,大豆价格小幅上升,白砂糖、瓦楞纸等原料价格出现大幅上涨,从 16 年年初至今,白砂糖价格从 5304 元/吨上涨至 6734元/吨,涨幅 27%;用于包装的瓦楞纸吨价从 2548 元上升至 4467 元,涨幅 75%,此外,运输费用、人工成本也有上涨,企业纷纷选择提价以对冲上游成本端的不断施压。

16 年初至今,白砂糖价格大幅上升

数据来源:公开资料整理

16 年下半年来,瓦楞纸价格大幅上涨

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国调味品行业市场深度分析及未来趋势预测报告

《2024-2030年中国调味品行业市场深度分析及未来趋势预测报告》共十四章,包含2024-2030年我国调味品行业市场盈利预测与投资潜力,2024-2030年我国调味品产业未来发展预测及投资风险,项目投资可行性及注意事项等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国调味品行业产业链情况分析:调味品企业销售收入持续增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国调味品行业发展现状、发展历程、产业链全景、企业战略及发展趋势分析[图]](http://img.chyxx.com/images/2022/1117/98d1bcdf38c58807a34128358e600df230cca2a0.jpg?x-oss-process=style/w320)