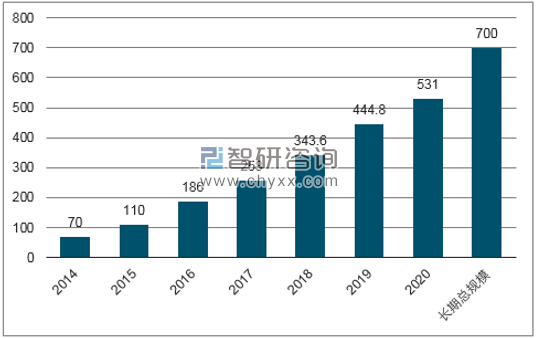

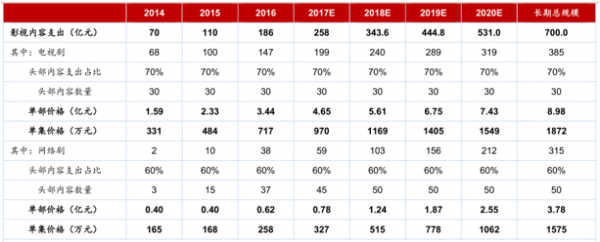

我们预计 2017 年影视剧市场规模约为 460亿(网+台+出海=258+198+5),根据我们的测算,网络端市场总规模有望最终达到 700 亿,电视端有望达 300 亿,海外市场空间在 100-150亿元,合计超过1100 亿,是目前市场的 2.4 倍。

影视剧互联网端市场规模估算(亿元)

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2018-2024年中国影视剧行业市场分析预测及投资战略研究报告》

影视剧电视台端市场规模估算(亿元)

数据来源:公开资料、智研咨询整理

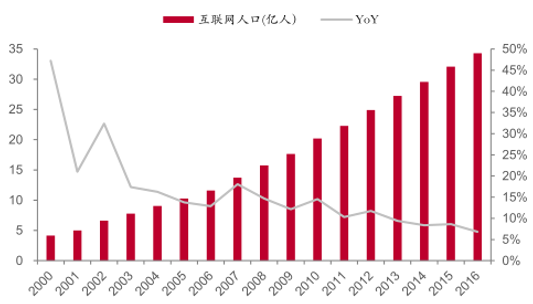

全球互联网用户数量超过34 亿渗透率超过45% , 催化网络视频用户数量大幅增长 。互联网视频平台快速崛起,主要受益于互联网、移动互联网渗透率的提高。全球范围内看,消费者获取娱乐内容的渠道正在逐步由传统的纸媒、有线电视、广播向互联网转移,以美国为例,CNN 的用户订阅数自 2009 年的 1.002 亿下降至 2016 年的 9230 万,同期奈飞付费用户由 1189 万上升至 4790 万。2016 年主要经济体网络视频付费用户数超过 4 亿(付费电视用户约为 10 亿),中国超过 7500 万。

2000 年以来全球互联网用户数量

数据来源:公开资料整理

2016 年全球网络视频付费用户情况

数据来源:公开资料整理

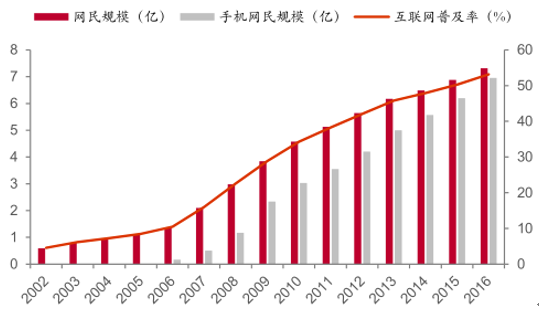

我国 是目前网民 数量 规模 最大 的国家, 得益于 网络渗透率的快速提高,我国网络视频用户规模也居。 世界首位。2016年我国网民规模超过7.3亿,移动网民超过 6.95 亿,整体互联网普及率达到 53.2%;网络视频用户数量超过 5.4 亿,其中移动网络视频用户数 4.99 亿,移动端渗透率超过90%。2010 年以来我国网络视频用户数占网民比例不断上升,目前在75%左右,未来可能仍将小幅上升。

2002-2016年网民规模统计

数据来源:公开资料整理

2011-2016 年网络视频用户数统计

数据来源:公开资料整理

互联网普及率的 长期 天花板是城市化率 ,普及率 出现拐点后“ 内容红利”替代“ 流量红利” , 付费开始崛起。以美国经验来看,互联网渗透率的长期天花板是城市化率,原因在于互联网的规模效应依赖于人口的集中和基础设施的完善。目前我国城市化率约为57.3%,互联网渗透率53.2%,预期未来将保持平稳增长。渗透率的提高带来流量红利,而渗透率接近天花板后拥有的巨量用户则带来内容红利。美国于 2000 年左右进入拐点,NetFilx 的在线流媒体业务 2003 年以后逐步发展,并在 2010 年左右迅速发展;我国 2013 年左右进入拐点,2014 年以来网络视频市场存速发展,我们预计未来 3-5 年仍将是付费市场的快速发展期。

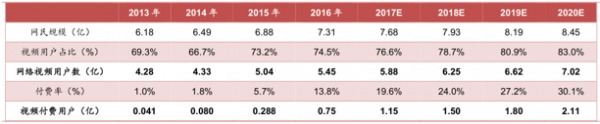

根据历史数据以及海外经验,我们认为虽然我国互联网普及率、网民规模增速将逐步放缓,但未来互联网普及率会接近我国城市化率,预计 2020 年我国互联网普及率达 60%,网民数量有望超过 8.45 亿,其中网络视频用户有望达到 7.02亿,比 2016 年的 5.45 亿增长 28.8%。

2008-2020年我国网络视频用户数统计

数据来源:公开资料整理

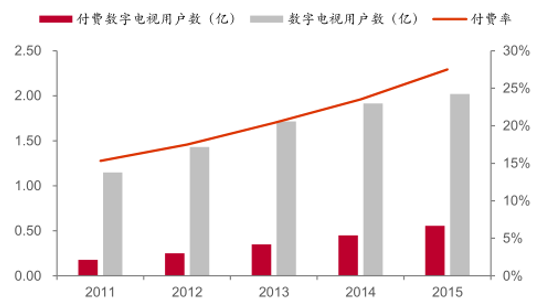

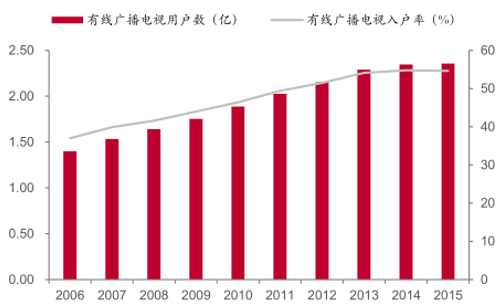

中国付费电视起步较晚,目前有数字电视付费订阅用户约 5559万,付费占比约为 30%。2015 年我国有线电视用户数 2.36 亿,入户率为 54.63%,比 2014 年小幅下降,我国广播电视用户数量已达到极限,其中数字电视用户 2.02亿,付费数字电视用户数占比 28%。

2006-2015 年中国广播电视用户及渗透率

数据来源:公开资料整理

2011-2015 年我国数字电视付费率

数据来源:公开资料整理

美国目前付费率约 约 43%为 ,中国仅为 14% , 两国 互联网视频用户数仍处于上升期 。互联网端我们使用付费用户计算付费率,原因主要是:其一,各大视频平台付费目前主要基于 SVOD(包月视频点播),除自制内容外,多数外购内容排他性较小,因此导致实际的多重付费率小于电视用户;其二,视频平台数量较少,方便统计。

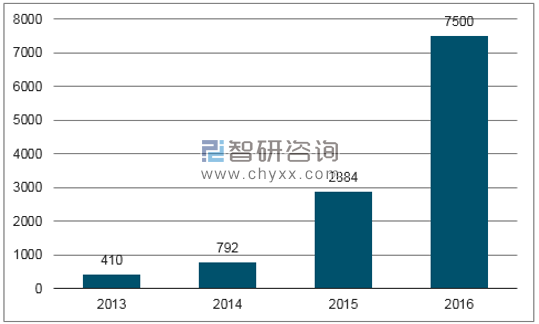

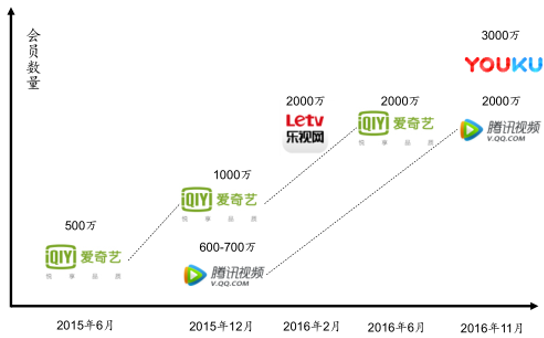

中国 2016 年付费会员数量超过7500 万 ,是 2015 年的三倍 , 目前 付费率约为 14% 。2016 年底,优酷会员数超过 3000 万,爱奇艺、腾讯和乐视超过 2000 万,根据数据,2016 年我国视频付费会员数量超过7500 万。2016 年我国网民数量 7.31 亿,网络视频用户 5.45 亿,与美国可比口径下付费率为 10%,以网络视频用户计算付费率为 14%。

我国视频付费会员数量超过7500 万

数据来源:公开资料、智研咨询整理

我国主要视频平台付费会员数量变化

数据来源:公开资料整理

我们预计 2020 年 我国 网络视频 付费用户可达 2 亿 , 长期看付费用户数可达 2.8-3.5 亿。 目前我国视频付费率为 14%,相比美国有线电视 50%、互联网视频 43%和我国数字电视 28%的付费率,依然存在较大成长空间,我们预计到 2020 年我国视频付费率可达 30%,付费用户有望超过两亿,长期看预计付费率在 30%-40%之间,以 7 亿视频用户计算,我国视频付费人群可达 2.8-3.5 亿,相比目前 7500 万有 3-5 倍的市场空间。

2013-2020 年我国视频付费用户数量及预测

数据来源:公开资料整理

视频平台支持多周期付费,年付费金额200 元左右 , 同时已经开始试水多档付费。目前,大多数平台支持连续包月、1、3、6 和 12 个月的付费周期梯度,其中年费会员除优酷为169元外,其他均为198元,会员增值服务基本涵盖了画质提升、无广告、提前观看和加速等,各平台也有相应的会员体系;同时,包括腾讯、优酷和乐视目前都已开始试水多梯度的付费会员制度,腾讯超级会员、优酷钻石会员和乐视超级会员,除基础增持服务,能够支持 TV 端观看,费用在 360-490 元/年。

主要视频网站付费会员情况统计

数据来源:公开资料整理

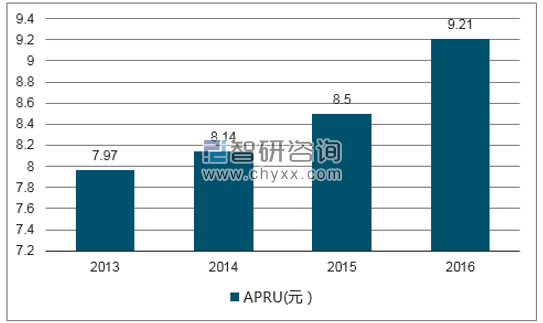

2016 年在 156 元左右,若分平台估算我们估算目前我国视频付费用户的年 ARPU 在 127-151 元之间。横向比较看,Netflix2016 年月度 ARPU 为 9.21 美元,Netflix 付费包括 7.99/9.99/11.99 三档,其中 9.99 是最主要的订阅类型,以此计算已达其理论上限的 92.2%;纵向比较看,目前我国年费会员在 200 元/年左右,以我们估算的 ARPU 计算,目前我国 ARPU 还有 30%-60%的上升空间。

我国视频付费用户ARPU值估算(年度)

数据来源:公开资料、智研咨询整理

2013-2016 年Netflix 月度ARPU (美元)

数据来源:公开资料、智研咨询整理

美国家庭视频内容支出目前主要是有线电视的订阅,根据数据,2013 年美国家庭有线电视基础增值服务总成本为 64.4 美元/月,占美国家庭月收入的 1.4%,中国目前我国有线电视服务费在 25-30 元/月,仅占我国家庭平均月收入的 0.42%-0.50%,若包含 15-20 元/月的网络视频付费,占比为 0.67%-0.84%,与美国相比仍然有一倍的差距,因此未来我国家庭对视频内容的支出增长空间依旧较为广阔。目前我国有线电视支出成本基本稳定,因此我们预计未来网络视频付费依旧存在涨价空间,ARPU 值有望进一步提升。

中国视频付费月度成本估算

项目 | 金额(元/ 月) |

有线电视网络基础服务 | 25-30 |

互联网视频付费 | 15-20 |

合计 | 40-50 |

2016 年我国家庭平均月收入 | 5955.00 |

有线电视支出占比 | 0.42%-0.50% |

合计占比 | 0.67%-0.84% |

数据来源:公开资料、智研咨询整理

我们预计 ,到 2020 年我国视频付费规模有望达 506.4 亿 ,我国视频付费市场总规模有望超 1000 亿 。根据估算,2016 年我国视频付费市场规模达 117 亿,我们预计 2017 年有望接近 200 亿,到 2020年可达 500 亿。中长期看,若以美国付费率以及家庭月视频内容支出成本占比推算,我国视频付费市场的总规模有望超过 1000 亿元/年,相比2017 年有超过5 倍的增长空间,网络视频付费将成为未来我国内容市场增长的最强劲动力之一。

我国视频付费规模及预测

数据来源:公开资料整理

前景广阔 。广告市场目前依旧处于结构性变化之中,从传统到互联网,从 PC 到移动端,从硬广到创意,在此背景下互联网广告市场依旧维持快速增长,2016 年规模达 2769亿元,到2019 年超过 5400亿元,维持每年 20%以上增速。除电商广告外,其余包括品牌图形、视频贴片、富媒体、原创视频等各类型广告均与视频平台有关,未来在线上视频流量持续增长的背景下,视频广告市场空间依旧广阔。

2011-2019 年我国网络广告市场规模

数据来源:公开资料、智研咨询整理

2011-2019年网络广告市场份额情况

数据来源:公开资料整理

网络 视频广告,主要包括 传统 视频广告、贴片广告、中插广告、 版面广告 、植入广告和其他各类创意广告。目前,我国视频广告类型正在逐步多样化,除传统的冠名、角标和口播等有线电视时代广告外,目前最为通行的是各类 In-stream 广告,主要包括前后贴片、中插、暂停广告,目前版面、富媒体、植入广告也已经趋于成熟,各类创意广告快速发展,如创意中插、弹幕广告、创可贴广告和短视频独立广告等。伴随视频广告市场的快速发展,其类型丰富程度还在不断提高。

我国目前主要的视频广告类型

数据来源:公开资料整理

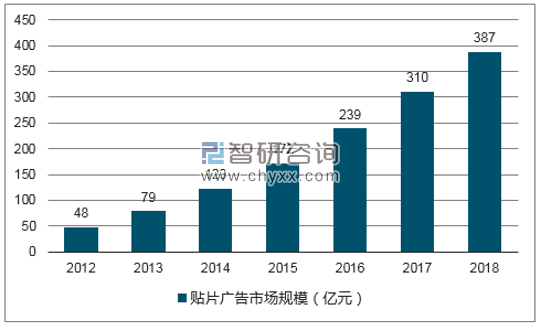

贴片广告是主要的视频广告内容形式,单价 趋稳,未来增长主要来自视频流量的增长。 目前看,视频网站广告的主要份额来自于视频贴片广告,其中最主要的是前贴片广告。从价格上看,3 大视频网站的多屏(PC\移动\TV)前贴片广告价格 2017 年在 40-130 元之间,整体看相比2014年的价格涨幅约为30%左右,每年涨幅不足 10%,我们预计未来在互联网获客成本逐步提高的背景下,贴片广告价格有望进一步攀升,但难以出现大幅度增长;从数量上看,前贴片广告从30 秒上升至 90-120 秒,数量增长近三倍,同时我国视频内容点击量每年也保持在 50%以上的增速,因此未来贴片广告市场的快速增长来自于视频内容流量的增加。

2014-2017Q1专业内容点击量统计

数据来源:公开资料、智研咨询整理

三大视频网站多屏前贴片广告价格( 元 /CPM )

数据来源:公开资料整理

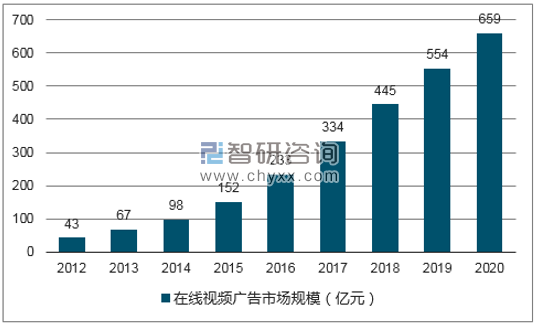

视频广告 未来趋于多样化,非贴片类增速将快于贴片广告 ,2019 年 总市场规模有望达到 659 亿 。目前看,贴片广告依旧是最重要的在线视频广告,其占比达 71.6%,但未来伴随视频广告市场的成熟,同时由于付费会员可免贴片广告,因此伴随付费率的提升,贴片广告市场增速将有所放缓,而其他类广告,如植入广告、各类创意营销广告等将快速成长,根据数据,2019 年我国视频广告市场有望达到 659 亿元,年复合增速超过 25%。

2012-2018 年我国视频贴片广告市场规模

数据来源:公开资料、智研咨询整理

2011-2019 年我国在线视频广告市场规模

数据来源:公开资料、智研咨询整理

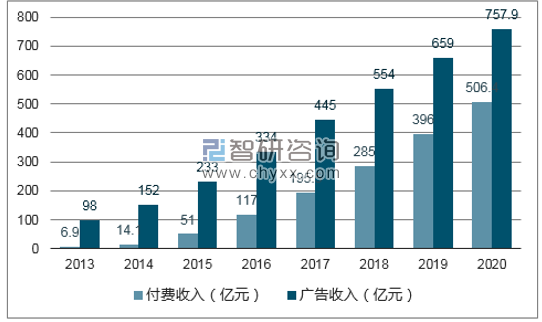

根据国际经验,长期看 稳定的付费/ 广告比在1 左右, 并有不断上升的趋势,我们预计 2020 年我国在线视频市场规模达 1264 亿 ,长期看总规模过 有望超过 2000 亿 。从收入结构角度看,美国的有线电视网与我国视频网站相似,收入来源主要是“广告+付费”,因此类比美国有线电视网的收入结构,可以作为我国网络视频市场未来收入结构的参考。我们以美国最典型的时代华纳的媒体收入为例(时代华纳运营美国有线电视网 TNT和 CNN),其付费/广告收入之比长期稳定在 1-1.2。

电视端广告收入增速放缓一方面是来自于付费视频的冲击,另一方面电视媒体基于直播的广告模式相比视频平台更加单一。因此我们认为,中国未来视频平台广告收入相比付费占比将会持续下降,但长期将稳定在1 左右,网络视频门户由于其积累的高流量价值、网络视频广告的多样性等原因,广告收入并不会伴随付费的崛起而衰退。我们预计,2020 年我国在线视频市场规模可达 1264 亿元,其中付费收入 506 亿,广告收入 758 亿,付费/广告收入之比由 2016 年的 35%上升至 67%。长期看,我们认为在线视频市场规模有望超过 2000 亿(1000亿付费+1000 亿广告)。

2013-2020 年我国在线视频市场规模

数据来源:公开资料、智研咨询整理

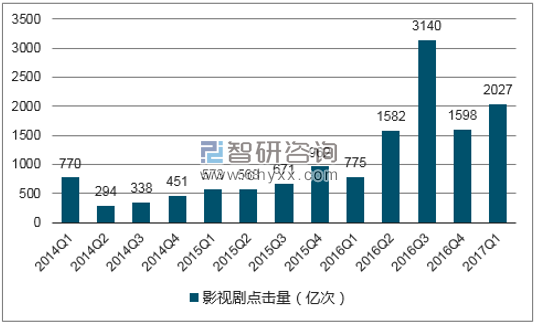

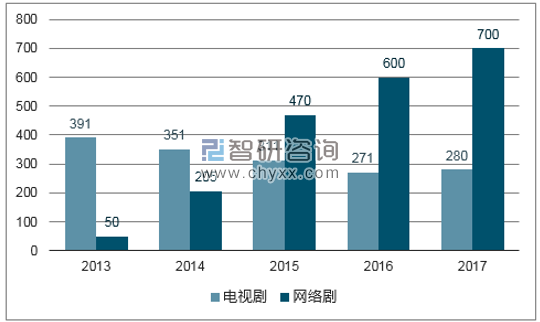

数量方面 , 点击量和上线数量创新高,网络剧数量快速增长,电视剧数量趋稳。从点击量方面看,2017 年 Q1 我国影视剧(电视剧+网络剧)点击量达 2027 亿次,同比增长 163%,环比增速有所放缓但总体点击量依旧持续上升。从数量看,2016 年播出的电视剧一共 271 部,其中绝大多数都在视频平台同步播出,电视剧播出数量2013年以来不断走低,但其网络版权数量在不断增多,我们预计2017年约有 280 部电视剧在网络视频平台播出,数量上与2016 年基本持平;网剧数量自2013 年来持续快速增长,2016 年超过 600 部,增速达 28%,2017年预计将超过700部,增速有所放缓。

2014Q1-2017Q1 影视剧点击量统计

数据来源:公开资料、智研咨询整理

2013-2017 年电视剧和网络剧上线

数据来源:公开资料、智研咨询整理

价格飙升, 头部超电视剧网络版权超 1000 万,超级网剧过 投资额超过500万。伴随网络视频平台以及视频付费的崛起,电视剧版权价格也出现了数量级上的增长,2006 年电视剧网络版权价格仅为千元级别,2009 年为后逐步上升至30万/集,2012 年后突破百万,目前头部剧的网络版权已经达到了800-1000 万/集,是 2012 年价格的10 倍,比 2014 年也上升了 3-5 倍;网络剧方面,超级网剧的价格也由 2015 年的 100-300 万/集上升至目前的 400-600 万/集。

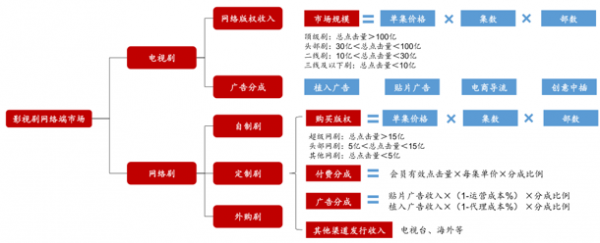

影视剧 网络市场主要分为电视剧和网络剧 市场,目前均 以版权收入为主,但是 包括 广告分成、付费分成等各类其他的 制作方 分成收入也 逐步增加。电视剧市场方面,目前主要的收入来自于电视剧的网络版权收入,同时在网络端的广告分成也逐步打开,包括贴片、电商导流等各类收入;网络剧方面,目前模式更为复杂,主要包括自制剧、定制剧和外购剧,其中定制剧和外购剧均有外部制作方参与,主要的盈利模式是购买版权或者定制费用支付,还包括正在逐步探索的付费分成、广告分成以及其他渠道的发行收入。

电视剧网络端市场的主要盈利模式

数据来源:公开资料整理

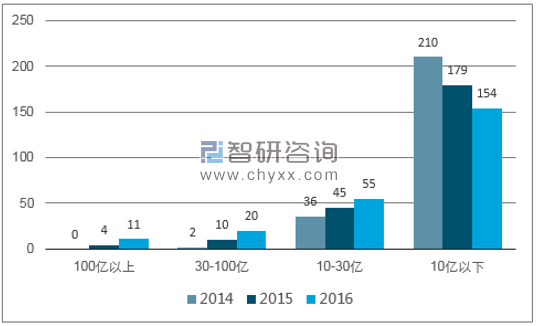

百亿点击量级别破以上电视剧数量飙升,网络剧点击量突破50 亿 。为了估算目前影视剧网络端市场规模,我们以点击量对电视剧和网络剧进行了统计,基本上不同点击体量的剧目其网络版权价格也有较大区别。电视剧方面,2016 年点击量过百亿的顶级剧由 11 个,2014 年为 0 个,2015 年 4 个;精品剧也由 2 个上升至 20 个。网络剧方面,2016 年点击量超过15亿的也有8个,其他当档次网剧数量也逐步攀升,2017 年我们预计顶级网剧的点击量有望超过百亿。

2014-2016 年电视剧网络点击量分布

数据来源:公开资料、智研咨询整理

2014-2016年网络剧点击量分布

数据来源:公开资料、智研咨询整理

2016 年网络版权市场超过180亿 ,2017 年 市场规模有望突破250 亿 。我们通过之前的统计的点击量分布,以及各类别目前网络版权的价格,大致估算 2014-2017 年我国网络端版权市场的市场规模,其中电视剧网络版权由 68 亿增长至 147 亿(CAGR=47%),2017 年有望达 199 亿(增长 35%),网络剧版权(投资额)由 2 亿上升至 38 亿(CAGR=330%),2017 年有望达 59 亿(增长 55%)。网络版权市场总规模 2016 年达 186亿,2017 年有望达258 亿,若包含广告、点击分成等,总规模有望达280 亿。

2014-2017年我国网络视频版权市场规模估算

数据来源:公开资料整理

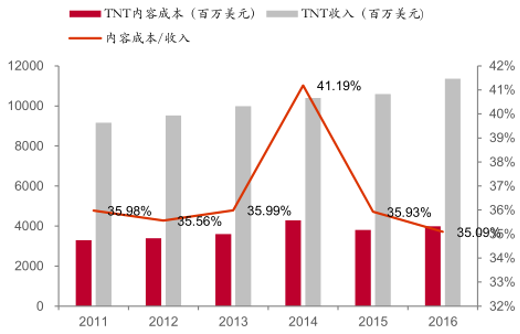

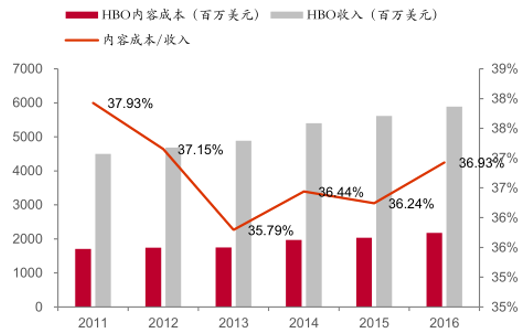

在成熟的有线电视网产业中 ,内容成本/ 总收入为约为 35%-40% ,是 最重要的成本开支 。我们分析美国市场,以时代华纳为例,计算其下属的有线电视网 TNT 以及付费频道 HBO 的内容成本支出情况。在较为成熟的电视产业中,内容成本/收入基本维持在 35-40%之间,是有线电视网最主要的成本开支。不论是基于“广告+付费”的 TNT 还是纯付费无广告的HBO,除去渠道力外,内容为王是其收入增长的核心推动力,因此每年二者花在内容上的支出高达 39.88 和 21.75 亿美元。

附注:有线电视网(Cable)和付费电视(SVOD)并不是运营商(Distributer),只是内容集成商,因此其固定资产开支占比小,有些公司如迪士尼、康卡斯特等同时是运营商,成本中包含固定资产的折旧,因此内容支出占比相对较低。

2011-2016 年TNT内容成本开支情况

数据来源:公开资料整理

2011-2016年 HBO 内容成本开支情况

数据来源:公开资料整理

网络视频 平台 内容成本/ 收入在 在 50% 以上,由于处于扩张期 ,实际内容开支占比 更高 。以奈飞为例,2012-2016 年其流媒体收入快速增长,同期内容摊销也维持高增速,内容摊销/收入之比始终维持在 55%以上,并且由于其业务仍处于扩张期,实际的内容现金支出始终大于会计成本,占收入之比高于 68%,2016 年达 83.95%,这意味着奈飞每年用于购买内容的现金开支达 69.58 亿美元,并且这一数字还将继续上升。最终稳定期可能要维持在 50%左右(高于有线电视主要是互联网端的运营、分发、渠道等成本低于电视端)。

中国视频网站 处于快速扩张期,内容开支占比也较大 ,综合看内容支出占在 收入比重目前在 60%-80% 。

内容成本是视频平台最大的开支项核心原因在于, 目前竞争激烈 格局依旧不明朗, 并且 用户 为 内容付费,缺乏平台粘性。一方面,第一梯队爱奇艺、腾讯和优酷三者的市场占有率份额竞争激烈,第二梯队在进行差异化内容选择但尚未形成良好的口碑效应;另一方面,内容仍然是消费者最看重的部分,二目前主流平台并未形成差异化的内容供给,用户对单一平台的付费依旧缺乏粘性。两个因素叠加,共同导致视频平台需要不断购买大量内容以提高付费用户量和粘性,因此我们预计未来内容开支仍将维持在高位。

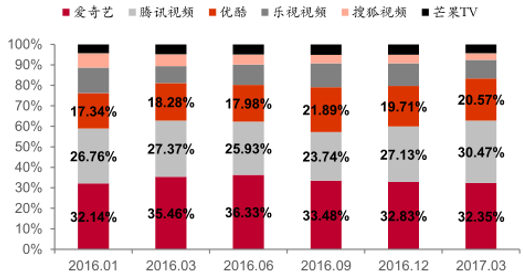

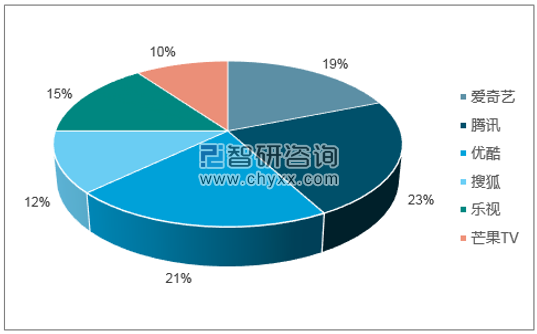

各视频平台月度独立用户数占比

数据来源:公开资料整理

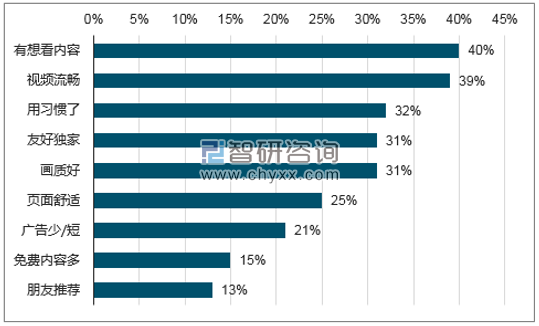

内容是视频用户最关注的选项

数据来源:公开资料、智研咨询整理

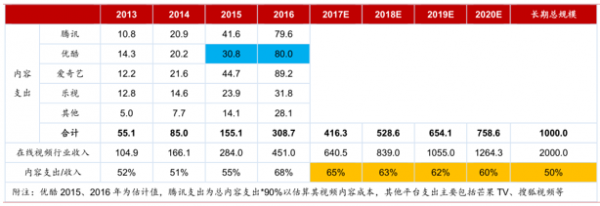

网络视频平台对内容支出不断扩大,到 2020 年 有望达到 750 亿 。根据公开数据,我们加总各平台的内容支出,来估算 2013 年以来网络视频行业整体的内容支出情况。2016 年网络视频平台购买内容的成本约为308 亿元,比 2015 年增长了 100%,占视频网站总收入的 68%,我们预计 2017 年内容支出将达到 416 亿元,同比增长 35%,到 2020 年有望达到 750 亿元,长期看互联网端内容支出有望达 1000 亿/年。

2013-2020 年我国视频平台内容支出成本及其收入占比情况统计和预测

数据来源:公开资料整理

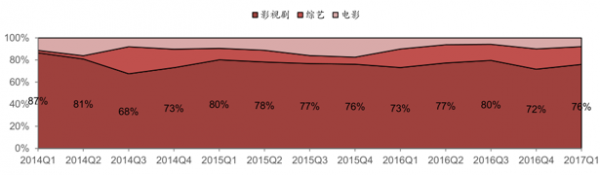

影视剧占内容支出至少7 成以上, 预计到 到 2020 年将达到531 亿 。目前,影视剧占据了网络视频内容的主要点击份额,从季度数据口径计算占网络视频点击量的 70%-75%,因此无论直观点击数据还是从产业看,影视剧是目前最重要的内容成本开支。我们根据之前的估算,推测出 2014-2017 年影视剧支出/内容支出的比例,以影视剧内容支出为260 亿计算,2017 年这一比例约为 62%( 由于各平台存在一定的版权分销,并且以点击量估算的版权市场规模可能被低估,根据数据,实际的影视剧支出占比可能比我们计算的更高,达到 70%以上 )。

影视剧占据视频点击的主要份额

数据来源:公开资料整理

2014-2020 年我国互联网视频影视剧内容支出及其占比估算

数据来源:公开资料整理

全球范围来看 ,自制剧占比不断提高 。从美国产业发展趋势看,市场上各渠道自制剧数量总和从 2002 年的 181 部上升至 2015 年 409 部,其中有线电视网和在线视频增长最多,体现出整体的大趋势是“付费+互联网”。自制剧在吸引付费用户、形成品牌形象方面作用巨大,在竞争日趋激烈的市场中,自制内容让各媒体渠道提升了自身的差异化和可识别度。

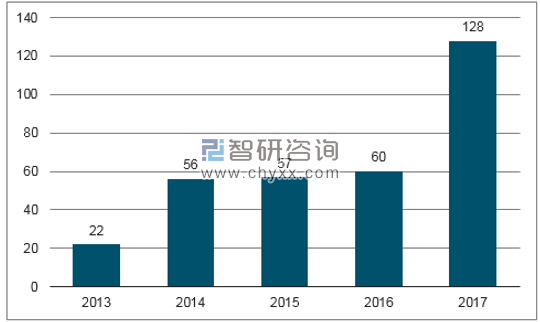

从2013 到2017 年,国内 视频平台自制剧数量 大幅增长 ,2017 年 将超过 过 120 部 。我国视频平台自制剧数量和点击量快速增长,根据目前各平台公布片单,我们估计 2017 年数量提升,估计可达 128 部。目前,国内各平台向精品自制、内容付费转型:乐视 150 亿“剧毒”战略,腾讯推出 27 个重磅 IP 项目,优酷围绕“超级 IP”打造超级版权大剧+超级自制网剧,爱奇艺在 2017 年支出 100 亿用于自制。2017 年,腾讯,优酷,爱奇艺三大一线视频网站自制剧数量共占整个网络自制市场的三分之二,腾讯和优酷、爱奇艺分别为 34、32、28 部,二线视频媒体如乐视、搜狐、芒果 TV 也保持在 15 部以上。

2013-2017 年网络平台自制剧数量及点击量

数据来源:公开资料、智研咨询整理

2017 年各网络视频平台自制剧情况统计

数据来源:公开资料、智研咨询整理

全球范围看 ,不论中国还是美国 ,头部 自制内容制作依旧依赖 外部团队 。从中美两个国家比较来看,整体上头部自制内容大多需要外部团队参与,视频平台主要以出品、联合出品、版权方等形式参与,主要的制作环节、多渠道发行等依旧以来外部公司。美国方面,奈飞的头部自制剧均来自外部团队制作,包括狮门影业、漫威影业、MRC 等;中国方面,我们统计了 2014-2017 上半年头部独播剧的情况,可以发现目前主要的头部独播剧的制作方基本来自外部团队,视频平台更多的是以投资形式进行联合出品。我们认为,长期看,自制剧占比不断提高是大趋势,视频平台未来依旧以联合出品形式进行布局,完全主控的自制剧占比不会太高。

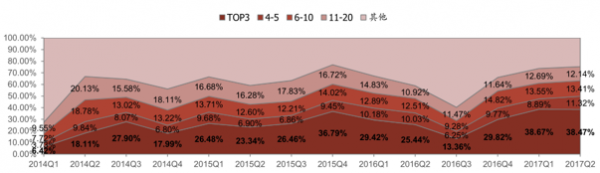

头部内容对流量拉动起到决定性作用,流量上升有助于提升平台影响力 、 广告收入和用户数。目前,点击量 TOP20 头部剧约占每季度 75%左右点击量,并且保持相对稳定,其中 TOP3 占到 25%-30%,头目内容目前仍然是主要的流量来源,并且并无下降态势。流量的提升会带来平台影响力、广告收入以及总用户数的提升,在头部占据主要份额的情况下,未来视频平台对头部内容的支出将继续扩大。

TOP20 电视剧季度点击量占比情况统计

数据来源:公开资料整理

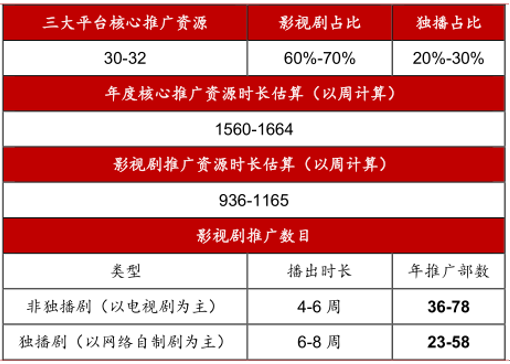

目前三大视频网站 PC 端核心推广位约为 10个,APP 端约为 10-12 个,且同一时间段 PC 和 APP 推广资源重合度较高,目前约 70%的播放量来自 APP,因此以此估算同一时间段内三大视频平台的核心推广资源约为 30-32 个,电视剧占推广资源的 60%-70%左右,以周为单位计算,三大视频网站每年能够用于影视剧推广的时长为 936-1165 周,目前我国头部内容中独播占比为 20%-30%。以此,我们估算出每年能够用于核心推广的非独播剧约为 36-78 部,独播剧 23-58 部,平均分别为 57、41 部。观众一段时间内的观影市场弹性小,因此边际上看过多的头部剧同时上映几乎不可能,目前同时上线的顶级剧平时维持在 1-2 部,春节、暑期等在2-3 部,全年合计约 24-28 部。

三大视频网站网端推广位对比

数据来源:公开资料整理

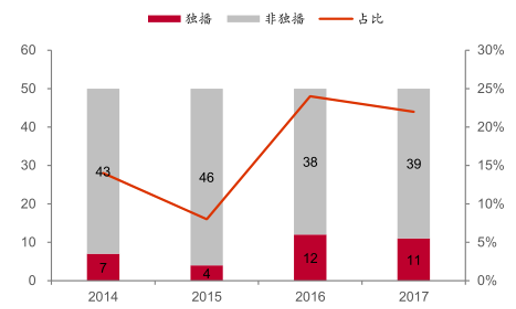

2014-2017 年TOP50 影视剧独播情况

数据来源:公开资料整理

三大视频平台核心推广资源情况统计

数据来源:公开资料整理

我国头部电视剧制作成本由 2012 年的 100 万/集上升至目前的500 万+/集,四年上升了 5 倍,目前一部大制作电视剧在 50-70 集,估算目前总成本为 2.5-4 亿/部,最新公布的拍摄计划部分剧目成本已经超过 5 亿。对比看,目前顶级美剧的成本在 1000-2000 万美元/集,美剧基本一季为 10-12 集,因此一季成本大致在 1-1.5 亿美元,折合人民币约 7-10 亿。由于商业模式不同,中国主流电视剧制播分离、先审后播导致集数多季数少,美国制播结合则导致集数少季数多,因此对比单集更有意义,目前我国单集成本仅为美国的十分之一,上升空间依旧较大。

头部内容价格有望, 继续上升,到 到2020 年 电视剧价格有望达1500 万/ 集 ,网络剧 或超 超 1000 万/ 集。视频平台对头部内容的采购预算一般能够占据总预算的 60%-70%,而头部内容在需求和供给两个层面都存在约束,因此我们判断每年头部电视剧数量维持在 30 部左右(其中顶级剧 10-12部),头部网剧在 50 部左右(其中超级网剧在 20-30 部)。因此视频网站内容支出预算的持续增长会直接反映在头部内容的价格上升,基于我们的估算,预计到 2020 年头部电视剧、网剧价格可达 1500、1000万/集,个别顶级内容价格或将超过2000 万,目前看仍有翻倍空间。

我国头部剧网络版权市场价格估算

数据来源:公开资料整理

受互联网冲击,电视收视呈现“ 双降” 趋势 , 有线电视 用户渗透率 和 人均收市时间均出现下滑 。虽然我国有线电视用户在不断增长,但 2015 年后入户率达到 55%后开始出现下滑,人均收视时间方面,在 2009 年达到峰值 176 分钟/天,随后开始出现持续下降,到 2015 年为 156 分钟。电视收视“双降”的背后根本原因是收到互联网视频的冲击,短期看在IPTV 入户等催化下可能出现反弹,但长期看难以呈现上升趋势。

2006-2015 年中国广播电视用户及渗透率

数据来源:公开资料整理

2007-2017 全国人均收视时间(分钟 / 天)

数据来源:公开资料、智研咨询整理

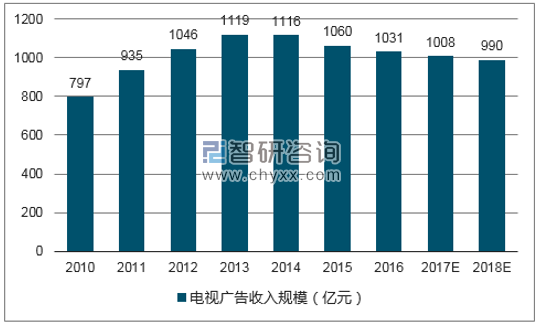

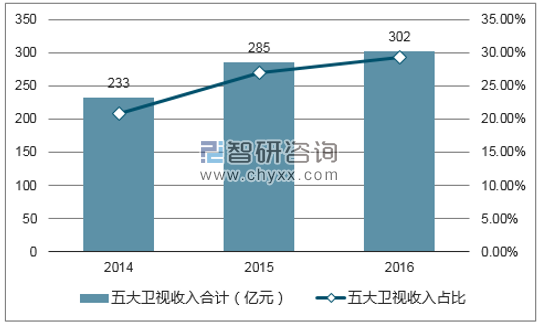

广告是电视台最主要的收入,2016 年 以来 电视广告 收入 1031 亿 ,同比略有下滑,五大卫视收入合计 超过 300 亿 。整体来看,电视广告收入自2013 年来开始逐渐下滑,预计未来每年略微下滑 2%-3%;另一方面,五大卫视收入规模不断提升,湖南卫视连续两年收入过百亿,浙江、东方也超过 50 亿元,江苏和北京分别为 25 和 18 亿元。

2010-2018 年我国电视广告收入规模

数据来源:公开资料、智研咨询整理

2014-2016 年五大卫视广告收入

数据来源:公开资料、智研咨询整理

目前五大卫视收视份额相对稳定, 市场集中度 不断提升, 广告收入占比由 由 20% 提升至 29% 。2015 年以来收视排名前五卫视格局基本稳定,湖南卫视居首,浙江、江苏、东方、北京占据 2-5 位,“一超多强”格局稳定,山东、安徽、天津和深圳坐稳第二梯队。

2014-2016 年五大卫视广告收入

数据来源:公开资料、智研咨询整理

与整体电视广告收入下滑相比,五大卫视的黄金档、周播档时间段广告刊例价自 2014 年以来不断上升,符合增速保持在 10-30%之间,黄金档价格目前在 16-20 万/15 秒,周播档在 8-16 万/15 秒。两个档期的广告价格上升主要是由于受到互联网冲击,电视观影人群观视时间向晚间集中,导致稀缺广告时间段日益受广告主青睐,因此我们判断黄金档、周播档的广告价格有望进一步提升。

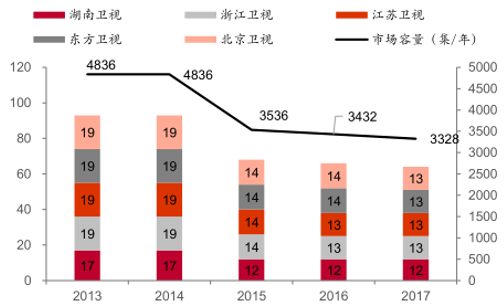

我们统计了 2017年五大卫视黄金档和周播档播出电视剧情况,湖南、浙江、江苏、东方和北京每周黄金档播出数量为 12、13、13、13、13 集,周末黄金档会穿插热门综艺因此整体看黄金档已经饱和;周播档方面五大卫视分别为10、2、0、10、8 集,周播档目前的替代品主要是综艺节目,短期看湖南、东方和北京容量难以提升,浙江和江苏依然存在一定空间。

黄金档自 2016 年以来呈现下降趋势,主要原因是由原先的三集联播改为两集联播,且周末综艺节目数量增加挤占了部分时间段,我们判断未来黄金档播出数量将趋稳,稳定在 3300 集/年左右。周播档作为新出现的档期,2015年来快速增长,由700集/年增长至目前的1500集/年,我们判断未来仍具备上升空间,总容量预计可达 2200/集年,比2017 年上升 45%左右。

2013-2017年五大卫视黄金档统计

数据来源:公开资料整理

2015-2017 年五大卫视周播档统计

数据来源:公开资料整理

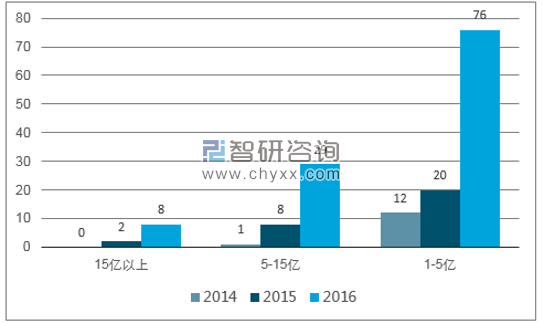

根据市场容量估算,以及目前各大卫视独播剧购买价格区间,我们大致估算了 2016 和 2017 年五大卫视黄金档、周播档市场规模。2016 年黄金档规模 112 亿,2017 年基本持平为 109 亿,周播档由 32 亿上升至 42 亿左右,主要来自市场容量的增加。预计 2017 年两个档期总规模为 151.3 亿元,比 2016 年增长 4.6%。

2016-2017 年五大卫视黄金档 、周播档市场规模

数据来源:公开资料整理

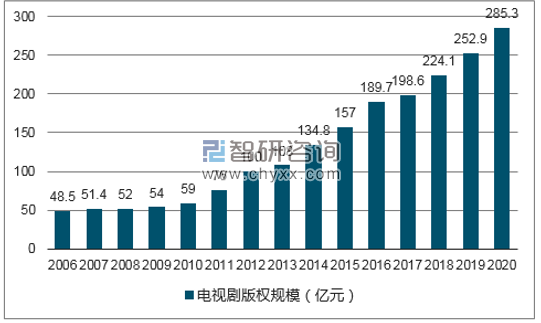

2017 年预计电视剧版权市场规模为198 亿元 ,未来每年预计保持在12%左右增速。我们估计,五大卫视黄金档、周播档占首轮发行的 80%左右,二轮及以后发行约占首轮发行收入的 5%左右,以此估算整体电视端总规模,2017 年总规模约 198.6 亿,同比增长 5%。目前黄金档周播档广告刊例价年均涨幅在 20-30%,我们保守估计相应档期购剧成本每年上升 10%,并且到 2020 年周播档容量达 2000 集/年,以此估算到 2020年总市场规模有望达到 285 亿,CAGR 约为 12%。

2006-2020 年我国电视剧电视版权市场规模及估算

数据来源:公开资料、智研咨询整理

2016 年我国海外电影收入达38.25 亿元,创历年新高。同时,我国网文正在经历着快速海外用户沉淀,全球最大的中国网文翻译网站“wuxiaworld”翻译了包括《斗罗大陆》等一系列中国网文小说,其全球流量排名也不断上升,同时起点中文网在2017年也推出来国际版“起点国际”和相应的 APP,全面进军海外。我们认为,电影和小说能够为我国内容出海积累一批海外核心用户,未来乘IP 之风有望为影视剧等内容打开市场。

2005-2016 年我国电影海外收入情况

数据来源:公开资料、智研咨询整理

根据假设我们认为海外市场未来有望达到国内市场的 15%-20%,即 150-200 亿元,而若以核心海外华人受众计算,市场空间约为4.88-6.75 亿美元(人民币 33-46 亿)。若以 2015 年出口额 3.77 亿计算,至少具备 10 倍上升空间。

我国影视出海市场规模估算

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国影视剧行业市场全景调研及发展趋向研判报告

《2024-2030年中国影视剧行业市场全景调研及发展趋向研判报告》共十三章,包含影视剧行业重点企业分析,中国影视剧产业的前景及趋势预测,2019-2023年影视剧产业政策监管环境分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)