一、政策红利释放下的市场苗黄金时代!

1、养殖规模化推动疫苗实现优质优价

第一, 环保政策收紧,散户加速退出, 养殖规模化迅速提升

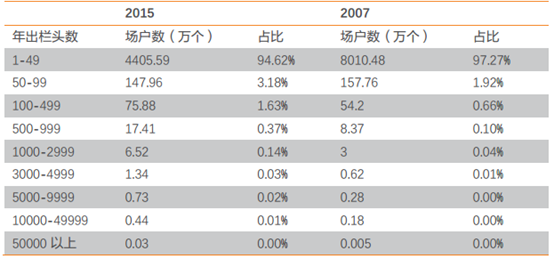

一方面,环保收紧,散户加速退出。 根据最新《中国畜牧兽医年鉴》, 2015 年 50 头生猪以下的养殖散户 4406 万个,较 2007 年 8010 万,下降了接近一半。另一方面,大规模养殖企业养殖规模不断提升,特别是集团养殖,生猪养殖规模迅速扩张,预计温氏股份 2017 年将保持超过 15%的出栏增速,实现 2000 万头生猪出栏;牧原股份紧随其后,预计 2017 年实现 600 多万头生猪出栏;雏鹰农牧和正邦科技也预计达到 300 多万头的生猪出栏规模。可以看出,我们生猪养殖结构不断升级,散户逐步退出,规模化养殖速度逐年提升。

生猪养殖规模化不断提高

数据来源:公开资料整理

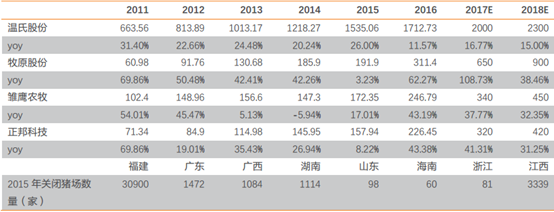

大型养殖场 11-16 年总体稳步扩张与 15 年大量猪场关闭分化并存

数据来源:公开资料整理

第二,规模养殖户对高品质市场疫苗支付意愿更高

养殖行业作为动保行业的下游产业,其总量和结构的变化都将对动保行业产生重要影响。养殖规模化下,养殖疫病的爆发造成的经济危害成倍扩大规模化养殖,特别是高密度养殖,提高了禽畜的疫病传染几率,一旦出现某一只动物感染疫病,其他动物都必须扑杀或者接种疫苗,对养殖户(企业)的经济效益造成严重的影响,因此规模化养殖户的防疫意识远比散养户强,而且愿意花钱买市场疫苗。同时, 由于国家强制免疫疫苗是免费发放,政府招标疫苗因为竞标价格低,品质往往会打折扣,有时在运输、存放不当导致疫苗变质导致无效。有时还出现养殖户不打疫苗还无疫情,打上疫苗反而出现疫情导致大量死亡的情况。尤其是规模化养殖户更是宁可自己花钱采购品质有保证的疫苗,也不愿用政府招标疫苗。因为一旦出现重大疫情,规模化养殖户的经济效益将受到严重影响。

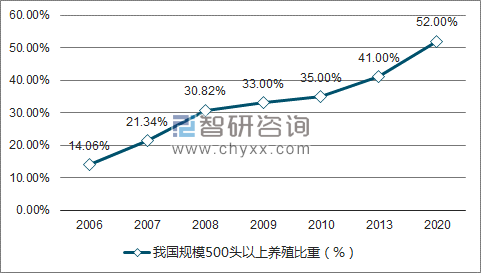

我国年出栏量 500 头养殖生猪占全国年出栏量比例

数据来源:公开资料、智研咨询整理

我国不同规模养殖结构的疫苗支出占总成本的比例

数据来源:公开资料、智研咨询整理

第三, 养殖防疫费用占养殖成本比重低,仍有提升空间

更重要的是,即使是价格最高的口蹄疫市场苗,按 10 元/头份的价格,在养殖成本中占比较低,但收益却很高,因此,高品质的疫苗受到养殖企业的欢迎。 目前,中等规模养殖企业疫苗费用占整个养殖成本的比例仅有 1.21%左右,如果是散养的话,疫苗的费用占整个养殖成本比例仅 0.91%。随着规模化养殖量的提高,对疫苗的用量和质量的要求也会提升,从长期来看防疫费用将进一步增加。

2、政策改革, 行业空间有望提升!

我国现行的禽畜疫苗销售体系分为国家强制免疫计划所需疫病疫苗(强免疫苗)和非国家强制免疫计划用疫病疫苗(非强免疫苗)。部分强免疫苗由政府统一招标采购并免费发放给农户的,称为招采苗;养殖户直接向动物疫苗企业购买的强免苗或非强免疫苗,统称为市场苗。 2017 年以前,我国主要强免招采疫苗有四种:口蹄疫,高致病性禽流感,高致病性猪蓝耳病和猪瘟。2016 年 7 月 22 日,农业部、财政部发布《关于调整完善动物疫病防控支持政策的通知》,包括两项动物疫苗行业调整政策:(1)自 2017 年 1 月 1 日起,暂不实施猪瘟、蓝耳疫苗国家强制免疫政策,布病、包虫病在重疫区实行强制免疫;(2)口蹄疫及禽流感推行“直补”政策,列入试点范围的规模养殖场不再申请政府免费强制免疫疫苗,需自主采购农业部批准使用的强制免疫疫苗,免疫合格后可申请补贴。 政策的出台大大加快了动物疫苗市场化的速度。

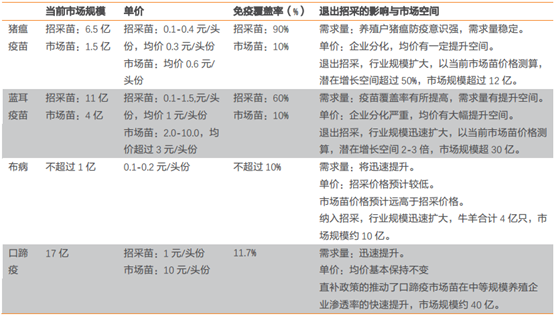

招采政策的改革将打开市场苗的市场空间。 我们认为:1、 市场苗价格远高于招采苗,制度变革将打开行业空间。政府招采苗受财政支持限制,定价较低,产品抗原含量低,而市场苗品质高,抗原含量高,市场苗价格远高于招采苗。因此,招采制度向市场化过渡,将直接打开行业空间。 猪瘟、蓝耳退出招采, 短期虽然会影响产品销量,但中长期由于市场苗的优质优价,将打开行业成长空间。

2、 “先打后补”等直补政策的推行为口蹄疫市场苗的推广进一步扫清政策上的障碍,预计将有更多养殖户选择市场苗,并将推动口蹄疫市场苗渠道下沉,为口蹄疫市场苗的增长提速。3、 在口蹄疫疫苗市场化趋势下,其它疫苗也将以“优质优价”为原则被重新定价。因此,我们认为,养殖规模化提升,改善了动保行业的需求端结构;招采政策改革, 疫苗市场化将成为大趋势。预计,行业未来竞争将逐步从“打价格战”转为“提升品质”,市场苗优质优价将带来市场空间的提升。

招采改革与直补政策后各类疫苗的理论市场空间

数据来源:公开资料整理

二、 研发能力是行业的核心竞争力

1、毒株: 决定研发速度与产品质量

毒株是指在实验室条件下培养的、用于疫苗及抗体研制某一类病毒的分离株(CNKI,兽医大辞典)。 毒株的可得性直接影响动保企业的研发速度与产品质量。目前各动保企业团队研发水平普遍提高,因此,在新疫病发生时更早地获得与分离流行毒株,有利于加快疫苗的研发速度,从而率先生产疫苗占取市场先机;同类病毒中研究人员可得的变异毒株越多,越有利于从中筛选出免疫力最强的、 交叉保护效果最好的毒株,从而研发出高质量疫苗。目前我国仅有猪瘟病毒建立了信息系统(CSF info)(王琴等, 2013,《中国农业科学》),包含 754 株中国流行毒株、 554 株中国 CSFV E2 基因序列和欧盟 CSF 参考实验室数据库的 642 株 CSFV E2 基因序列,为国内动保企业研制猪瘟疫苗提供了毒株获取方面的便利。其他动物疫病毒株的获取则一直依靠一线养殖人员的报备、动保企业技术服务人员提供最新病料。 因此对于动保企业而言,与全国各地的养殖企业建立稳定的合作关系,构建强大的技术服务团队开展协作,从而掌握一手疫情信息,是获得优质、多样毒株,迅速开展研发的必要条件。毒株的培养与提纯工艺也会影响动保企业的产品竞争力。 对于疫苗产品而言,除了有效成分的病毒蛋白达到标准之外, 其他杂蛋白含量越低, 疫苗纯度越高。纯度高的疫苗效价高,稳定性好,副反应低。相比于国外动保企业, 我国企业在大规模生产中提高疫苗纯度的技术上存在劣势,因此我国动保企业近年开始采用并购的方式布局海外,如金河生物并购美国普泰克等,通过技术与设备的同步购买,提高毒株培养提纯的工艺水平。

2、联苗: 优化养殖成本更具优势

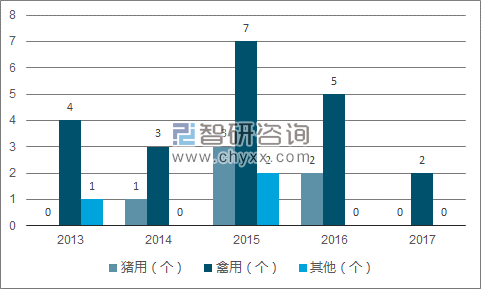

根据《中国疫苗与免疫》, 联合疫苗是指含有两个及以上活的、灭活的生物体或者提纯的抗原原液配制而成的具有多种免疫原性的疫苗,由生产者联合配制而成,用于预防多种疾病或由同一生物体的不同种或不同血清型引起的疾病。联苗是未来动保产品的发展趋势, 动因有二:(1) 国内禽畜多种疫病长期共存趋势。 在经济效益的驱动下,养殖业目前呈现养殖密度增加的趋势,极易爆发多种动物多种疫病感染。在此趋势下,若多次使用单一疫苗,每次接种时间间隔要求导致接种时间跨度长,无法及时防疫,且容易带来动物多次应激反应,因此接种联合疫苗同时防疫是更及时有效的选择。以猪瘟、蓝耳为例,以前蓝耳发病较早,这两种疫病出现时间有一定间隔,分次接种有足够排毒时间;然而近年来中国的蓝耳发病时间延后,逐渐与猪瘟发病时间靠近。2015 年 7 月,蓝耳猪瘟二联活苗(TJM-F92 株+C 株)获批,中牧、硕腾和华威特取得生产资格。

近年来联合疫苗注册数量与类别(个)

数据来源:公开资料、智研咨询整理

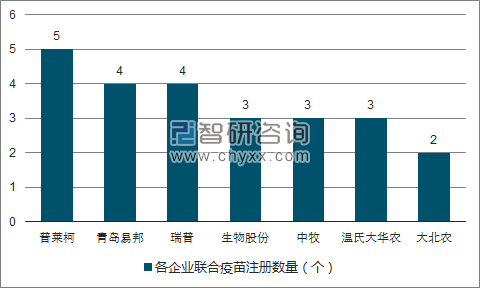

2013 年以来各企业联合疫苗注册数量(个)

数据来源:公开资料、智研咨询整理

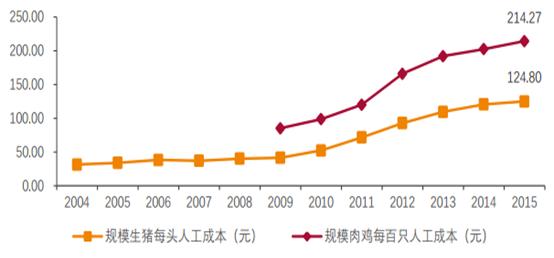

(2) 养殖企业成本节约需求。 由于目前我国猪用、禽用疫苗种类繁多,单一疫苗的多次接种还会导致养殖用工成本的上升,所以国内养殖场出现了一些组合苗和联苗的需求。以禽类的防疫情况看,新城疫、禽流感、传染性支气管炎、传染性法氏囊病等多种疫病重复用苗的兽医费用将使养鸡成本急剧上升,因此使用联苗一针防治多种疫病,对企业来说是节约人力成本的理性选择。由于禽类养殖周期短、 疫病种类多、 养殖数量巨大、 单只利润较低, 因此目前我国的近年来联合疫苗的研发注册以禽用疫苗为主, 猪用疫苗次之。

我国生猪、 肉鸡养殖用工成本逐年上升

数据来源:公开资料整理

3、基因工程疫苗: 减少生物污染,大势所趋

根据《动物医学进展》, 基因工程疫苗是研究者为弥补传统疫苗的缺陷,利用分子生物学技术对病原微生物的基因组进行改造,或者根据疫病防控需要,通过基因重组技术将不同病原的抗原性基因插入到载体中,制成的疫苗。传统疫苗的劣势随饲养规模和方式的变化而渐渐显示出弊端。 随着畜禽饲养规模的增加和饲养方式的变化,在动物疫情日渐复杂以及新病原和变异株的不断出现的新形势下, 传统疫苗在生产和应用过程中的局限性愈来愈明显。基因工程苗的优势有三:(1) 减少生物污染,增加生物安全。 尽管从最经典的免疫需要考虑,当然全病毒、全细菌是比较好的。但是从生物安全方面,基因工程苗最好,因为它很难找到可配对的病毒,很长一段时间后它才能成为一个独立的毒株;而弱病毒的疫苗投放市场去则很容易在变异重组过程中变成有致病性的毒株。(2)生产成本低。 基因工程苗在生产成本上比灭活疫苗有优势。尽管在研发方面,基因工程苗寻找致病片段可能需要比传统苗更长的时间,然而由于其特殊的生产方式,抗原含量高、纯度高,在病毒培养提纯过程中成本较低,疫苗的免疫效果和动物的应激作用更小。目前在我国获得注册并取得产品批准文号的兽用基因工程疫苗多达 30 多个品种; 保护对象涉及羊、牛、猪、禽。 生产企业有 22 家国内外生产厂,其中国外生产厂有 3 家。 高校科研院所与生物制品企业联合研究以及农业部组织研制是基因工程疫苗开发的主要模式。 根据不同的研制手段,基因工程苗分为合成肽苗、亚单位疫苗、颗粒载体疫苗、病毒活载体疫苗、细菌活载体疫苗、基因重配疫苗以及基因缺失疫苗。我国在禽用基因工程苗研发中占有优势, 2005 年, 禽流感、新城疫重组二联活疫苗研制成功并获批生产,在后来的几年中, 禽类基因工程苗频频出新。

我国禽用基因工程苗类型与生产研发单位

数据来源:公开资料整理

三、产业整合并购是企业成长重要路径

研发产品转化周期长。 目前,与科研院所进行项目合作开发是国内企业重要的研发模式之一。 1) 技术合作项目周期长,一般为期 2 至 3 年,合作方已获得《新兽药注册证书》的项目一般在 1 年左右。如果采用自主研发方式研发,企业研发成功取得《新兽药注册证书》后,为新产品申请生产批文所需时间仍超过 3 个月。 2)工艺提升需要时间:新型佐剂和高效纯化抗原是研发重点,国内外动保企业的差距在此(疫苗品质与制造工艺有很大关系 )。 偏长的产品研发周期意味着,通过并购是实现市场份额快速提升的捷径。

2011 年注册新食用动物用兽药所需的平均时间

数据来源:公开资料整理

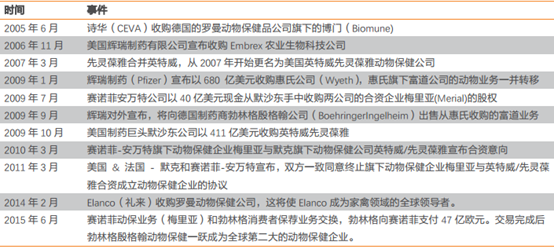

国外动保行业的发展历程表明,产业整合并购是企业成长的重要路径。 硕腾成长史表明:并购合作是硕腾成长中的重要主题,目标:整合优质研发资源,聚集优秀技术专家兽医团队,丰富公司产品线。当前国内外产业融合正当时:当前国际动保龙头仍在进入产业并购整合。如 Elanco(礼来)在过去 5 年间投入 10亿美金,收购 5 个公司及拓展 5 个新领域,实现了年增长 25%的成绩; 2014 年 2 月24 日, Elanco 宣布收购德国的 Lohamnn SE(罗曼动物保健)公司,该公司为家禽疫苗供应的全球领导者,同时也销售各种饲料添加剂。这项收购的达成,将使 Elanco成为家禽领域的全球领导者,巩固其疫苗的市场地位,拓宽其全球产品的供应品类,并显著增强 Elanco 公司的疫苗制造能力。国际动保龙头加快进入中国,如法国诗华与金宇集团的产品合作、美国礼来战略投资中国动保等(用研发工艺换市场)。动物疫苗属于生物安全范畴。十八大以来,国家高度重视各种安全。预计未来在动物疫苗研发生产中,民族企业将起主导作用。

国际动保行业大型并购事件

数据来源:公开资料整理

国内动保企业整合并购大潮也逐步拉开帷幕, 通过并购重组,企业可以迅速获得这些能力,形成竞争优势。

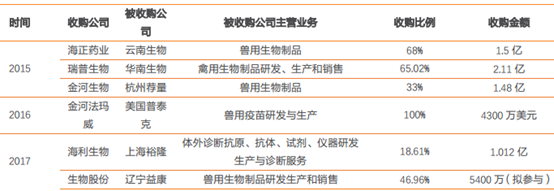

2015 年至今我国动保行业并购情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国生猪行业深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国动保行业市场竞争态势及投资前景规划报告

《2024-2030年中国动保行业市场竞争态势及投资前景规划报告》共七章,包含中国兽用动保市场需求分析,中国动保行业重点企业分析,中国动保行业投资与前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)