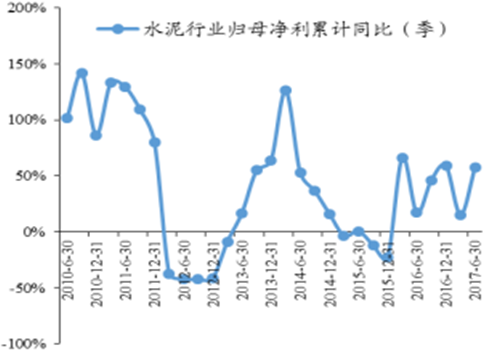

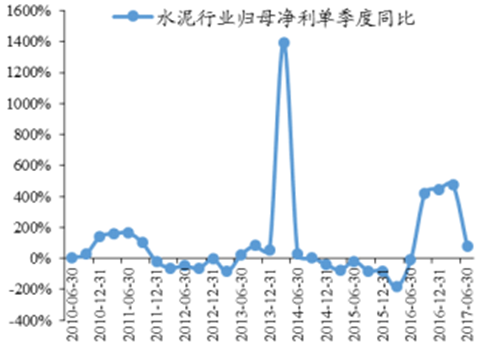

我们以水泥行业 19 家 A 股上市公司的业绩为样本分析行业整体表现, 公司具体为: 亚泰集团、冀东水泥、金隅股份、狮头股份、海螺水泥、上峰水泥、万年青、福建水泥、华新水泥、同力水泥、塔牌集团、金圆股份、祁连山、宁夏建材、天山股份、 *ST 青松、四川双马、四川金顶、西藏天路。2017 上半年水泥行业景气度较好,全行业营业收入累计同比增速为 29.98%(去年同期为 5.31%),第二季度行业营收同比提升 25.85%(上年同期为 14.20%), 增速提升显著;归母净利润半年度累计同比增长 57.89%(上年同期为 17.21%), 第二季度归母净利同比增速达 81.16%, 远超去年同期增速-10.44%,继 2016Q3 以来连续第四个季度高速增长(2016Q3、 2016Q4、 2017Q1 分别为 420%、 447%、 473%),水泥价格的提升为行业带来了较大的业绩弹性。

水泥行业营收累计同比

数据来源:公开资料整理

水泥行业营收单季度同比

数据来源:公开资料整理

水泥行业归母净利累计同比

数据来源:公开资料整理

水泥行业归母净利单季度同比

数据来源:公开资料整理

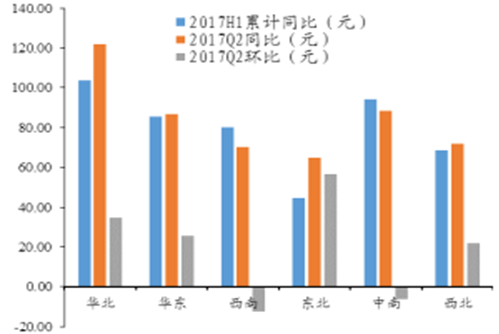

水泥行业上半年执行错峰生产、 限制产量的省份较 2016 年增加,错峰时长也有所上升。 2016-2017 冬季错峰计划中,北方十五省平均时长达到 108 天,其中陕甘青宁四省将停窑时间拉长了 13-40 天不等, 河北、山西、蒙古、陕西等地新增夏季限产安排; 南方省份错峰范围提升,省份增加至 12 个, 占南方总省份的 80%。供给侧控制产量、环保督查等措施拉高了各地水泥价格, 2017 上半年全国PO42.5 散装水泥均价为 320.21 元/吨,较去年同期上涨 76.04 元; Q2 水泥均价达331.28 元/吨,环比上涨 121.53 元,同比上升 80.95 元。 分地区看,华北地区上半年及单季度同比上涨幅度均居首位, 半年累计同比上涨 103.89 元; 第二季度同比、 环比分别上升 122 元、 34.57 元。 华东、西北涨势平稳, 东北三省第二季度环比上涨56.74 元, 领先其他地区。整体来看, 水泥价格在一季度的淡季保持高位,二季度略有上扬, 上半年的价格维持在高位。

全国 PO42.5 水泥价格

数据来源:公开资料整理

各地区价格趋势

数据来源:公开资料整理

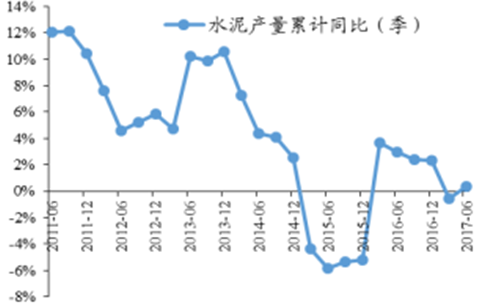

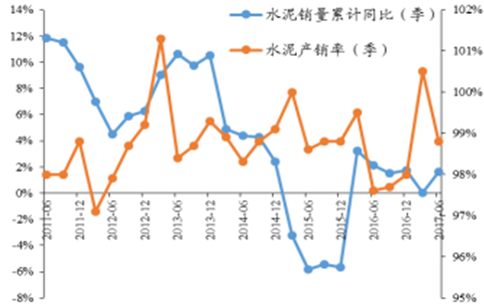

在限产推升水泥价格的同时, 我们看到上半年全国水泥产量累计仅同比增长0.4%(去年同期为 3.20%), 销量累计同比增长 1.62%(去年同期为 2.10%),水泥产销量增速一般。 在有条件的情况下(京津冀等环保督查严厉、 水泥产销大幅下滑),水泥公司的限产有望动态调整, 在价格和产量之间寻求平衡,以期利润最大化。

全国水泥产量累计同比

数据来源:公开资料整理

全国水泥销量、 产销率

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国水泥行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告

《2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告》共八章,包含云南省水泥行业主要企业经营情况,2024-2030年云南省水泥行业投资机会与风险,2024-2030年云南省水泥行业前景预测及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。