一、纺织服装行业发展现状分析

1、纺织制造原材料价格走势

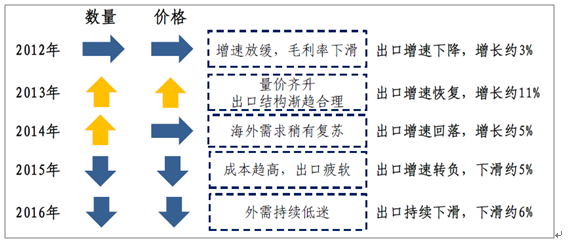

中国纺织服装行业走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国服装零售市场供需预测及投资战略研究报告》

2012年,企业处于高价棉花库存去化阶段,成本大幅提升,国内外棉价倒挂致使棉产品价格下跌,双重效应导致毛利率大幅下滑。

2013-2015年,伴随国内外棉价差逐渐收缩,海外需求稍有复苏,带动订单数量缓慢回升,高价库存基本消化完成,行业最坏时机已过,企业毛利率迎来上升周期。

2015-2016年,全球市场需求需求低迷,出口环境趋于严峻,出口金额连续两年下滑,外需逐渐探底

连续两年出口下滑,外需逐渐探底

资料来源:公开资料整理

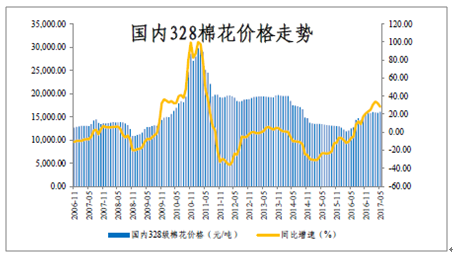

国内328棉花价格走势

资料来源:公开资料整理

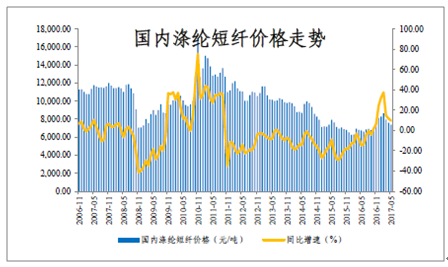

国内涤纶短纤价格走势

资料来源:公开资料整理

国内黏胶短纤价格走势

资料来源:公开资料整理

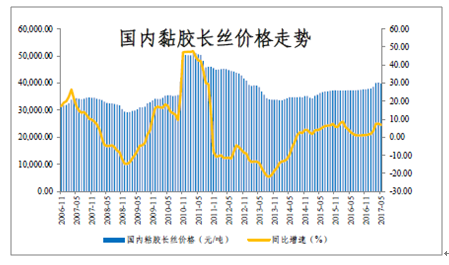

国内黏胶长丝价格走势

资料来源:公开资料整理

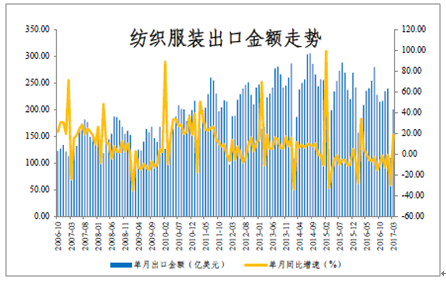

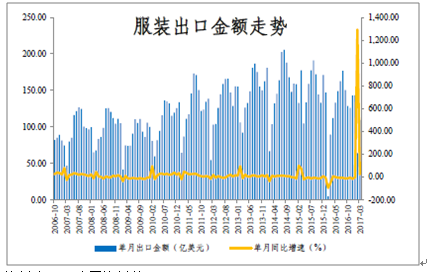

2、纺织服装出口情况分析

2017年3月,纺织服装单月出口金额为200.17亿美元,同比大幅增长18.78%,增幅环比大幅提升。其中:

纺织品月出口额为90.98亿美元,同比大幅增长14.83%,增幅环比大幅提升。

服装单月出口额金额为109.19亿美元,同比大幅增长22.29%。

受益海外消费回暖及人民币贬值,出口数据逐渐企稳

纺织服装出口金额走势

资料来源:公开资料整理

纺织品出口金额走势

资料来源:公开资料整理

服装出口金额走势

资料来源:公开资料整理

二、纺织服装行业发展趋势分析预测

1、纺织服装市场份额情况分析

人口红利是支撑中国过去多年纺织行业高速增长的主要原因,近年来消退趋势明显,面临人口红利拐点,纺织行业的“中国制造”成本逐步上升,产能逐步移出东部地区,向中部、西部及东南亚地区转移,未来国内将少见大规模扩产,行业产能增长渐驱稳定。

全球需求增长趋缓,国内纺织供应链同时面对劳动力短缺及环境约束难题,行业产业链及周期长等特征倒逼纺织企业加速改革,优化自身结构及调整产业链结构以降低经营成本,发掘新盈利模式。

受益行业供给侧改革开始比较早,过剩产能已逐渐出清。龙头企业拥有更高强的技术壁垒、更有利的规模优势、更优秀的服务水平、更友好的资金成本,有能力在市场竞争中取得优胜,市场份额进一步向龙头企业集中。

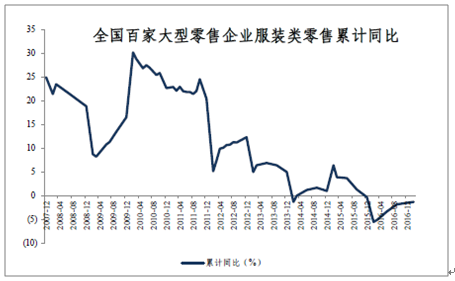

2、纺织服装行业销售趋势分析

自2015年8月汇改后,人民币贬值显著,海外高端消费受到一定抑制,尤其是高端珠宝、名表、奢侈品等品类;此外房价,普涨带来财富效应、以及经济回暖消费信心恢复,带动国内高端零售持续好转。

2017年1-2月,全国百家大型零售企业服装类零售金额累计同比下滑1.3%,增速较去年同期增长4.3%,增速明显提升,预期未来终端零售数据将继续保持平稳或略有回升。零售增速明显回升,预计终端销售已逐渐触底

全国百家大型零售企业服装类零售当月同比

资料来源:公开资料整理

全国百家大型零售企业服装类零售累计同比

资料来源:公开资料整理

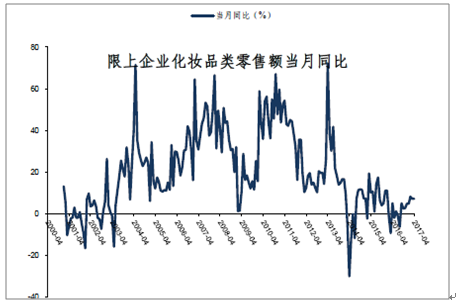

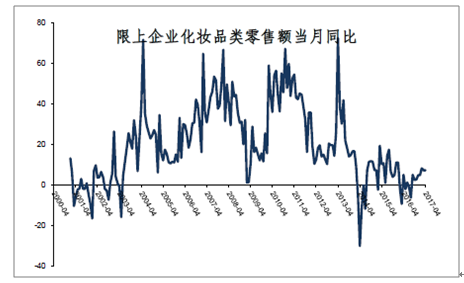

限上企业化妆品类零售额当月同比

资料来源:公开资料整理

限上企业化妆品类零售额当月同比

资料来源:公开资料整理

随着人均可支配收入提升、消费观念逐渐趋向理性,消费者从单纯盲从品牌的消费模式向高性价比、个性化转变,“大Logo”的炫耀型消费也逐渐向“无Logo”的简约低调型消费过渡。

国内制造能力与供应链管理水平不断上升,又为极致性价比的无品牌渠道提供了可能性,无印良品、严选、米家有品、名创优品、一条、必要等“无品牌”渠道成为新的渠道品牌。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国纺织服装行业市场行情动态及投资潜力研究报告

《2024-2030年中国纺织服装行业市场行情动态及投资潜力研究报告》共十二章,包含中国纺织服装专业市场重点企业经营分析,中国纺织服装专业市场的开发建设规划分析,中国纺织服装专业市场的经营运作分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。