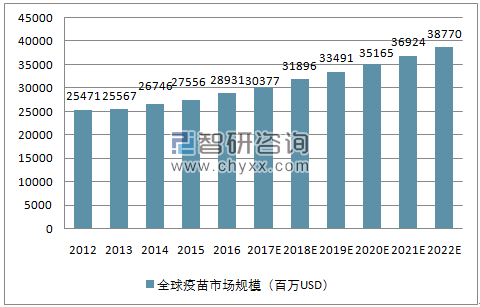

一、全球疫苗市场近年复合增速5%

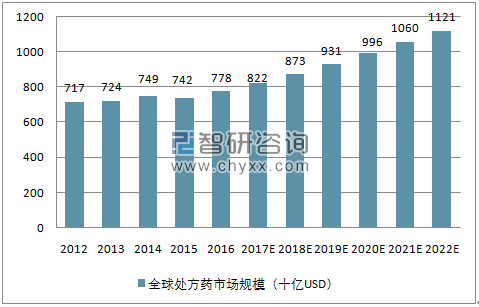

近年来全球疫苗市场逐渐增加,2015年市场规模约为276亿美元,根据evaluatepharma数据预测,2015-2022年全球疫苗市场复合增长率为5%,略低于全球处方药市场的复合增长率(6%)。

全球疫苗市场规模(百万USD)

资料来源:公开资料、智研咨询整理

相关报告:智研咨询网发布的《2017-2023年中国生物制品市场供需预测及投资前景分析报告》

全球处方药市场规模(十亿USD)

资料来源:公开资料、智研咨询整理

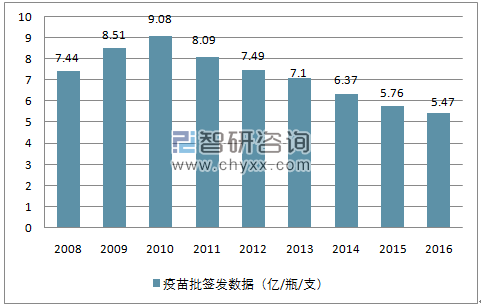

二、中国疫苗市场发展概况

根据《生物制品批签发管理办法》,疫苗首先需要经过中检所进行质量检验,获得批签发放行,才能上市进行销售。批签发数据是我国疫苗行业唯一的宏观数据,代表了国内疫苗企业的生产能力,大于疫苗企业的实际销售能力。根据中检院数据统计,国内疫苗市场近年批签发数据逐渐下降,同时受山东疫苗事件影响,2016年总批签发量仅为5.47亿/瓶/支。

2008-2016年国内疫苗批签发数据(亿/瓶/支)

资料来源:公开资料、智研咨询整理

一类苗二类苗批签发量占比统计

资料来源:公开资料、智研咨询整理

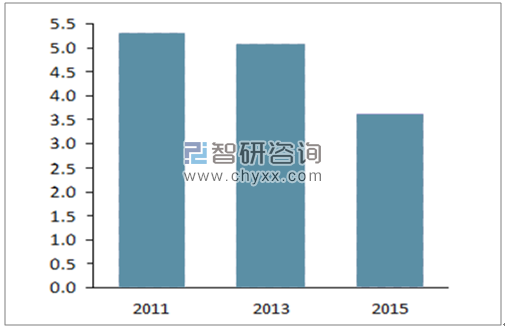

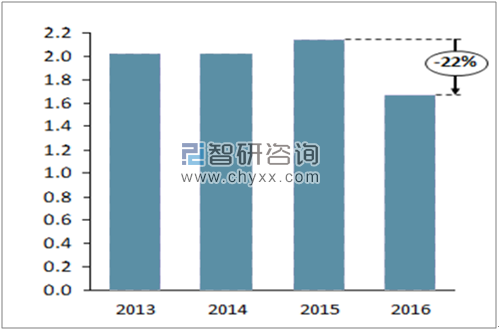

2015年批签发量为3.62亿,相比13年下降接近40%。

2011-2015年一类苗批签发量统计(亿/瓶/支)

资料来源:公开资料、智研咨询整理

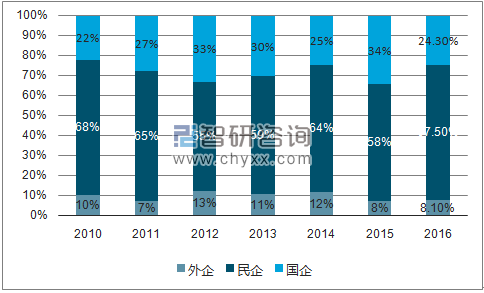

2010-2016年一类苗企业性质占比情况

资料来源:公开资料、智研咨询整理

产商购买疫苗,山东疫苗事件后,二类苗需通过省级招标平台进行采购。受疫苗事件影响,二类苗2016年批签发量大幅下降。

2013-2016年二类苗批签发量统计(亿瓶/支)

资料来源:公开资料、智研咨询整理

二类苗企业组成格局来看,由于水痘和狂犬等疫苗大品种基本由民营疫苗企业组成,因此二类苗基本以民营企业为主,占比基本保持在60%左右;以中生集团和昆明所为主的国企占比在30%左右;外企由于品种相对较少,市场占比在10%左右,未来由于重磅品种GSK的二价HPV和默沙东的四价HPV上市销售,外企的占比份额将会获得较大的提高。

二类苗企业占比情况

资料来源:公开资料、智研咨询整理

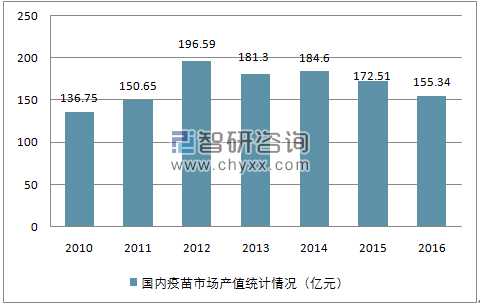

疫苗产值对比

根据疫苗产值数据,推测国内疫苗市场约在150-200亿之间。

2010-2016年国内疫苗市场产值统计情况(亿元)

资料来源:公开资料、智研咨询整理

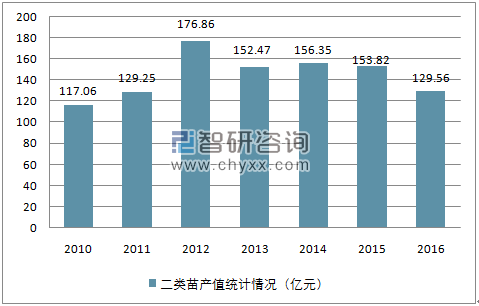

从二类苗产值变化可以看出,2013-2015年二类苗市场产值维持稳定,2016年由于受山东疫苗事件影响,出现较大下降

2010-2016年二类苗产值统计情况(亿元)

资料来源:公开资料、智研咨询整理

三、疫苗市场未来发展前景预测

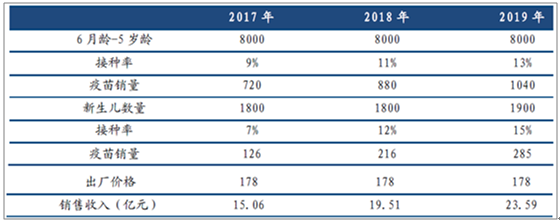

EV71疫苗市场预测方面,我们预计未来EV71疫苗3年内将成为接近25亿销售额的品种,整个市场空间将由北京科兴、昆明所以及武汉所三家分割。所做销售收入和利润相关预测主要基于以下:

1、适龄人群的确定。

根据国家统计局数据,初步估计,6月龄-5岁龄人群在8000万左右(国家统计局样本数据放大),由于新生儿(6月龄后)发病率较高,同时随着疫苗接种意识的普及,接种率相较其他适龄人群一般会更高。因此计算人群将适龄人群分为新生儿人群和其他适龄人群。

2、接种率预测。

17年来看仍然将主要是科兴和昆明所两家,武汉所今年会瓜分一部分份额,假设未来三年存量人群总接种率达到30%左右。

3、疫苗价格。

根据目前部分省份的中标价格,预充式(188元/支)和普通(168元/支),假设平均价格为178元/支。

EV71疫苗未来三年销售预测

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国流行性感冒疫苗行业发展动态及投资规划分析报告

《2024-2030年中国流行性感冒疫苗行业发展动态及投资规划分析报告》共十四章。首先介绍了无人接驳车行业市场发展》共十四章,包含2024-2030年流行性感冒疫苗行业投资机会与风险,流行性感冒疫苗行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国流行性感冒疫苗行业发展现状:产业发展前景广阔,疫苗覆盖率有待进一步提升[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)