一、需求转弱、成本高企加速产业革新

20 世纪 80年代后期,美国钢铁行业进入产能过剩阶段。原因首先是需求增速下滑,制造业及钢铁工业地位下降。冷战结束后,美国经济重心转移到高新技术产业,钢铁行业固定资产投资增速下降,设备的更新和维护出现滞后,变成落后产能;同时西欧、日本钢企的崛起也使美国钢企竞争力下降。主要体现在全世界钢铁工业燃料的消耗逐步降低,美国钢企的资源优势慢慢消失,而海运成本的降低也使沿海的日本钢企在产品价格方面更具有竞争力。自 20 世纪 70 年代起,美国钢铁企业在技术创新与应用、设备投资和生产规模等方面开始落后于日本钢铁工业,国内钢铁市场受到日本进口钢材的严重冲击。根据中国钢铁新闻网数据,从 1960 年至 90 年,美国进口钢铁占其产量比重由 4%上升至 22.5%。

此外,美国钢铁工业在技术革新(新型高炉和连铸、计算机控制轧机等)和设备投资方面落后于欧洲和日本,也是美国受到国外冲击的重要原因。并且由于反垄断法,美国国内缺少钢铁联盟、产业研究会等业界团体和有效的兼并重组行动,使得美国在钢铁产业调整方面缺乏灵活性。最后,80年代美国钢企高企的生产和工资成本也是行业的重大负担,显著拖累了行业盈利能力。

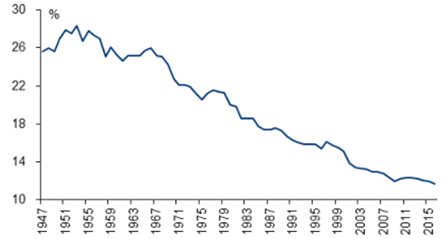

美国历年制造业增加值占GDP比例

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国钢铁行业市场专项调研与未来前景预测研究报告》

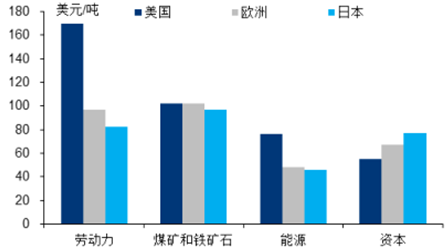

1984年美国与其他国家吨钢主要投入成本对比

数据来源:公开资料整理

二、美国版供改保护钢铁产业

根据报道,针对 80 年代后钢企效益下滑的事实,美国政府首先通过政策手段对其予以保护。例如在 80 年代提供超过 300 亿美元补贴、鼓励外国公司投资美国钢企等。但政府的保护措施并未扭转钢企颓势,1998 年末起共有 31 家钢铁公司申请了破产保护或倒闭,数万钢铁工人失业。当钢材价格在 2001 年下降到新低时,布什总统再次提出三项保护措施:(1)减少过剩钢生产能力 ;(2)消除补贴和市场不公正;(3)对进口钢材实施施加关税。通过消除补贴加大市场竞争压力,亏损的企业不得不申请破产保护或关闭,从而减少钢产量,缓解市场供给压力。另外,其他企业也积极通过兼并重组实施低成本的扩张,提升行业集中度。企业也提升自身管理效率以控制费用,并推广最新的工艺流程,实施节能降耗,通过环保倒逼逐步淘汰技术落后、污染严重的企业。

三、产能去化扭转钢企盈利能力

根据报道,自 1998年初至2003年底,美国淘汰了大量钢铁落后产能,41家钢企约宣布破产,涉及粗钢产能大约 5280万吨,其中 1500万吨产能被永久关闭。行业集中度方面,美国钢铁行业 CR4 大幅提升,由 1999 年的 38%上升至 2005 年的 67%。2001 年,美国共有 19 家板材生产企业,其中超过 40%的企业处于严重的财务困境中。但通过兼并重组,到 2008年美国板材生产企业数量减少到只有 9 家。利润水平方面,全行业毛利率从2002、03年左右的 5% 水平上升到 2005年左右的 17% 水平,行业盈利能力明显提升。

美国粗钢月产量

数据来源:公开资料整理

美国粗钢月产能利用率

数据来源:公开资料整理

美国钢铁行业CR4

数据来源:公开资料整理

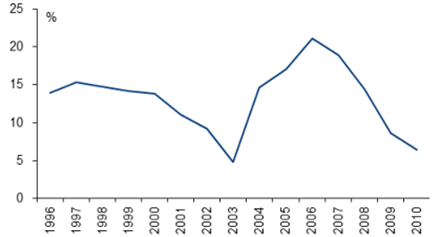

美国钢铁行业毛利率

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国反刍动物饲料行业市场现状:需求推动下行业发展潜力较大,市场份额持续向优势企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国IT培训行业全景速览:传智播客、达内科技等知名品牌优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)