一、PC:行业景气持续至2019年,13万吨新产能驱动业绩增长

1、全球PC:寡头格局下供给偏紧,本轮景气周期持续至2019年

聚碳酸酯作为主流大化工品种之一,2016 年全球消费量 433 万吨,市场规模高达 733 亿人民币。2011 年之后,由于前期新产能投放较多,供给略大于需求,开工率持续低于 80%,产品价格整体呈下行趋势,从 2 万/吨降至 1.74 万/吨。2017 年开始,随着新增产能被需求增长消化完毕,行业重回供需平衡状态,迎来景气上行周期。

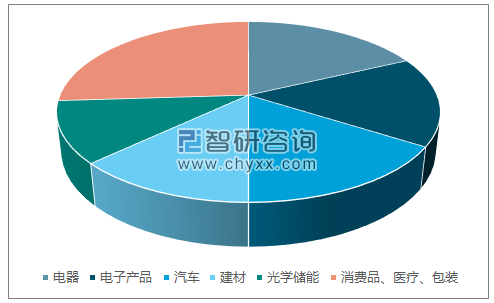

PC 下游主要分布在电器、电子、汽车、建材、光学存储等领域,根据科思创预计,未来几年全球需求每年继续增长 5%。

全球聚碳酸酯需求分布

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国聚碳酸酯(PC) 行业深度调研及发展趋势研究报告》

国内聚碳酸酯需求分布

数据来源:公开资料、智研咨询整理

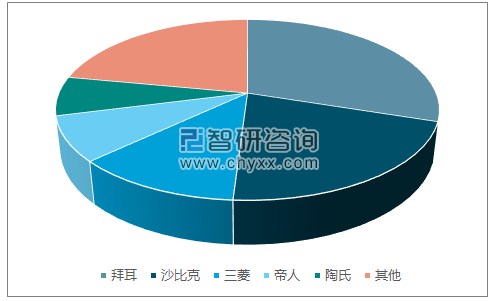

由于行业技术壁垒极高,全球聚碳酸酯和 MDI 行业竞争格局类似,市场长期由拜耳、沙比克、帝人、三菱、陶氏等海外巨头占据,以上 5 家 2016 年全球市占率 78%。经历上一轮因扩产导致价格低迷、盈利低下的周期后,寡头竞争格局下,预计各家大厂竞争策略很可能由抢占市场份额向利润导向转变,扩产较为谨慎,2017 年全球产能不到 500 万吨,年消费量超过 400 万吨,开工率超过 80%,由于设备老化,目前行业开工率已达极限;展望未来,统计 2018 年行业新增有效产能不到 20 万吨,且主要集中在中国,全球需求每年增加20 万吨左右,因此预计 2018 年行业开工率继续维持 80%以上的历史高位,叠加今明两年装置集中检修,供给持续紧张,预计行业高景气度望延续至 2019 年。

2016年全球PC市场竞争格局

数据来源:公开资料、智研咨询整理

2、国内PC:进口替代空间广阔,国产龙头受益显著

2010 年,国内聚碳酸酯每年需求量已超过 100 万吨,市场规模超过 200 亿元,2016 年国内消费量达 173 万吨,市场规模约 300 亿元,在电子电器更新换代、汽车轻量化等拉动下,未来每年需求增速望达 10%。由于国内厂商长期无法实现技术突破,产品主要靠进口,2016年进口依存度仍高达 76%,并且国内所产 PC 基本来自帝人、三菱、科思创等海外巨头在华合资工厂。

2015 年前后,国内浙铁大风、鲁西化工先后实现技术突破,新产能陆续投建后,真正的国产产品才见诸市场。

国内聚碳酸酯主要依赖进口(万吨)

数据来源:公开资料整理

二、烧碱:氯碱不平衡烧碱价格继续高企

1、环保高压,氯碱不平衡推升烧碱价格

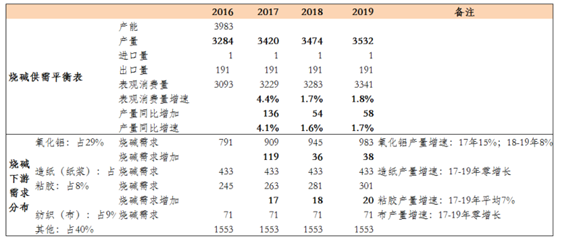

2014-2016 年上半年,国内 32%离子膜烧碱均价约 700 元/吨,2016 年下半年快速上涨至1000 元/吨以上,目前价格仍高达 1080 元/吨,涨幅超过 50%,价格上涨主要原因是环保高压+氯碱产业配套不平衡:1)过去几年以 PVC 为代表的传统耗氯大户需求增速缓慢,2016 年下半年开始,国内环保持续高压,盐酸下游小厂大面积停产、停工,对氯耗用减少,由于生产 1 吨烧碱需要副产 0.9 吨氯,因此国内烧碱虽然开工率不到 85%,但受制于副产氯无法被下游充分消化,且液氯由于含有剧毒无法随便排放,因此烧碱开工率难以进一步提升。2)2016 年至今,氧化铝、粘胶等需求维持较快增长,对烧碱需求旺盛,供给紧张大幅推升烧碱价格。

国内烧碱下游需求分布

数据来源:公开资料、智研咨询整理

国内液氯下游需求分布

数据来源:公开资料、智研咨询整理

2、烧碱需求增速高于氯,价格继续高位运行

目前烧碱供给持续偏紧,展望未来两年,国内氧化铝和粘胶需求依然旺盛,测算国内烧碱需求每年继续增长 1.5%-2%,但氯下游 PVC 等产品需求增长缓慢,预计氯需求每年增长不超过 1%,因此未来烧碱继续供给偏紧,价格望维持高位。

2016-2019年国内烧碱需求测算(万吨)

数据来源:公开资料整理

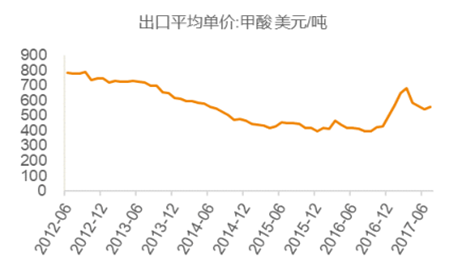

三、甲酸:扩产巩固全球龙头地位

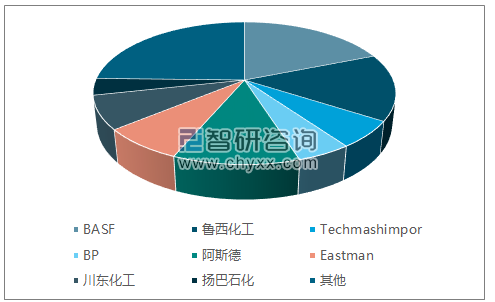

1、供给相对集中,阿斯德停产推升价格

甲酸作为基本有机化工原料之一,主要应用于农药、橡胶、染料、医药、化学等领域。2016年甲酸全球产能 132 万吨,CR5 为 60.6%,市场集中度较高。2016 年国内甲酸产能 55 万吨,基本实现自给,过去几年每年出口 13 万吨左右。2016 年下半年,国内第二大甲酸生产企业山东阿斯德甲酸装置停车,市场供需平衡被打破,甲酸价格一路飙升,由 2000 元/吨上涨至 4000 元/吨以上。展望未来,阿斯德由于已停产 1 年,装备老化难以重新开启,产线复产概率小,目前看明年新增产能只有鲁西化工二期年产 20 万吨项目。

2016年全球甲酸竞争格局 (万吨)

数据来源:公开资料、智研咨询整理

2012-2017甲酸平均出口单价(美元/吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国聚碳酸酯行业发展形势分析及投资前景分析报告

《2024-2030年中国聚碳酸酯行业发展形势分析及投资前景分析报告》共十三章,包含中国聚碳酸酯产业优势企业重点分析,2024-2030年中国聚碳酸酯产业发展趋势预测分析,2024-2030年中国聚碳酸酯产业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国聚碳酸酯行业市场供需现状及进出口贸易分析:产能和产量持续扩张[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)